生活に影響がなければ、任意整理をしたいんだよね。教えてくれないかな?

さいむくん、ついに任意整理をする気になったんだね!任意整理ってあれだよね?

貸金業者と直接交渉をして、利息をカットしてもらう方法だよね。

元本だけは、3~5年でちゃんと完済しないといけないんだったね。

結論からいえば、任意整理を含む債務整理をした場合、信用情報に事故情報が残り、その間はクレジットカードやローンの審査がおりなくなったり、住宅ローンなどの融資も受けられなくなるよ。

債務整理をしたために、借金ができなくなるんだね。

でも任意整理の場合は、完済から5年経過すれば事故情報は消えるといわれてる。

任意整理を検討していても、気になるのが家族や住宅ローン、連帯保証人などへの影響ですよね。

この記事では、任意整理をしたいけど影響が気になりためらっている方へ、任意整理の影響を①信用情報、②家族や保証人、③生活への影響などに分けて紹介します。

\専門家に無料相談しよう!/

任意整理の影響1:住宅ローンやクレジットカード

任意整理をすると信用情報に傷がつく

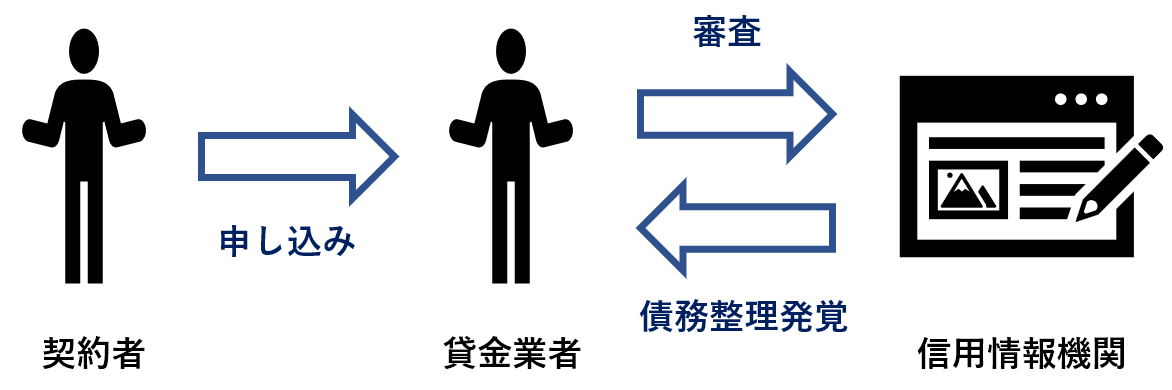

信用情報っていうのは、クレジットカードの契約状況や返済状況を管理している個人情報なんだね。

貸金業者はこの信用情報を参考に、クレジットカードの新規発行、ローン・住宅ローンなどの契約を判断しているんだ。

だから信用情報に傷がつくと借金ができなくなる。

まぁ借金を減額したり、免除されたりしてるわけだから、新しく貸し付けはしたくないもんね。

いわゆるブラックリストってやつだよね。そんなリストはないらしいけど。

同じように、滞納などがあった場合も記録されちゃうんだよね。

任意整理は8~10年クレジットカード・ローンの審査は通らない

3つある信用情報機関によって異なるけど、その期間が経過すれば、再びクレジットカード・ローンなどが利用できるよ。

| CIC | JICC(株式会社日本信用情報機構) | KSC(JBA:一般社団法人全国銀行協会) | |

| 加盟店 | 主にクレジットカード会社が加盟 | 主に消費者金融が加盟 | 主に銀行が加盟 |

| 任意整理 | 契約期間中および契約終了後5年以内 |

契約継続中及び契約終了後5年以内 |

契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 |

| 個人再生 |

|

||

| 自己破産 |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

契約終了というのは、債権債務関係が終わった後を意味しているから、完済を指しているんだ。

だから完済から5年以内ってことになる。でも…

この期間を考えると、借金返済中の3~5年+完済後の5年ってことで、トータル8~10年ってことになるよ。

もちろん、任意整理の返済は、多く返済して早く完済することもできるから、頑張ればもっと早く信用情報が回復する可能性もあるよ。

補足をすると、JICCについては、2019年9月31日以前の契約だけ異なります。

この契約の場合、債務整理から5年となるので、任意整理を返済中でも信用情報が回復することがあります。

任意整理してない業者からも借金はできない

先生、僕が、A社消費者金融とB社クレジットカードから借金をしていて、A社消費者金融とだけ任意整理をしても、B社クレジットカードから借金できないの?

というのも、貸金業者が過剰な貸付を行わないように、貸金業法(第41条13第1項)ですべての貸金業者は信用情報機関への登録を義務付けられている。

そして、信用情報機関はそれぞれ情報共有を行っているために、さいむくんが任意整理・債務整理・延滞をしたなどの情報は筒抜けなんだね。

任意整理後は住宅ローンを組めない

当然任意整理後は8~10年経過しないと、住宅ローンを組むことはできないよ。審査に通らないってことだね。

これは住宅ローンに限らず、車のローンもそうだし、借金ができないと考えてね。

完済後5年にはなっているけど、信用情報は〇月〇日に事故情報が消えるよ!なんて教えてくれない。

5年くらい経過しているけど、消えてないこともあるから、審査する前に、事故情報が消えているか確認しよう!

| 各信用情報機関への開示請求方法と手数料 | ||

| 開示請求方法 | 手数料 | |

| CIC 情報開示とは|CIC |

オンライン 郵送 窓口 |

オンライン、郵送:1,000円 窓口:500円 |

| JICC 信用情報開示制度について|JICC |

オンライン 郵送 窓口 |

オンライン、郵送:1,000円 窓口:500円 |

| KSC(全国銀行個人信用情報センター) 本人開示の手続き|KSC |

郵送のみの対応 | 1,000円分の定額小為替証書、または本人開示手続き利用券 |

また、完済から5年が経過した場合も、頭金を多く用意するとか、夫婦でペアローンにするとか工夫すると通りやすくなるみたいだよ。

今組んでいる住宅ローンへの影響は

僕の両親も住宅ローン返済中だけど、任意整理とか債務整理したいっていってる。

一方で、任意整理は、整理したい借金を選ぶことができる。

例えば、A消費者金融の借金は任意整理するけど、B銀行の住宅ローンは整理しない、なんて風にね。

だから、今ローン返済中のものや、保証人がいる借金は任意整理しないでおけば、ローンの返済には影響しないよ。

任意整理した会社は利用できない

これは、任意整理した会社の借金を完済し終わって、信用情報が回復したとしてもだよ。

というのも、信用情報とは別に、貸金業者の社内ブラック、NG顧客リストに登録されている可能性があるからだね。

だから例えば、任意整理したクレジットカード会社のクレジットカードを新規で発行できないなんてこともあるんだ。覚えておこうね。

任意整理の影響2:家族や連帯保証人

教えてあげよう!

- 任意整理は家族や配偶者とは直接関係ない

- 任意整理した人名義のクレジットカードは利用できない

- 保証人・連帯保証人への請求も回避できる

- 家族や会社にも知られにくい

任意整理は家族や配偶者とは直接関係ない

例えば、請求が家族に行くとか、家族の収入に影響するとか、家族の信用情報に影響するということもない。

借金や任意整理は、交渉した本人と貸金業者との合意によるものだから、家族には無関係なんだね。

家族かどうかではなく、保証人・連帯保証人だから請求が来るんだね。

任意整理した人名義のクレジットカードは利用できない

だから任意整理した人はクレジットカードやローンの審査も通らなくなる。任意整理した人名義のクレジットカードも利用できなくなるよ。

そういう意味での影響はあるってことか。

保証人・連帯保証人への請求も回避できる

任意整理をすると、借金は保証人・連帯保証人が肩代わりすることになり、一括請求が行くんだ。

でもこれを回避する方法はある。

もし複数社から借りているのであれば、保証人・連帯保証人がいる借金だけ、任意整理しなければいいんだよ。

あくまでも貸金業者との契約だから、婚姻関係とは別なんだ。

家族や会社にも知られにくい

例えば、個人再生や自己破産は、同居している家族の収支の提出を求められることになるけど、任意整理にそれはない。

裁判所から書類が届いたりすることもないし、貸金業者とのやり取りは弁護士を通すことも可能だよ。

家族が保証人でない限りは知られにくいんだね。

例えば、会社の従業員に対する貸付制度を任意整理すれば、当然会社に知られることになる。

でもそういうケースを除けば、任意整理したこと自体、会社は知りようがないから安心してね。

任意整理の影響3:任意整理後の生活はどうなる

- 任意整理した人は保証人・連帯保証人になれない

- 財産を失うこともない

- 信販系の家賃保証会社だと保証人が必要になる

- 生命保険に加入できる

- 携帯電話やスマホの分割払いはできない可能性がある

- 仕事や結婚への影響も少ない

任意整理した人は保証人・連帯保証人になれない

例えば、子どもの奨学金の保証人になろうとしてもなれないから注意してね。

保証機関という所に保証料を支払えば、保証人の役割を受けてくれるから。

【参考:保証制度について – 日本学生支援機構】

財産を失うこともない

自己破産は、借金の返済義務がなくなる代わりに、一定以上の財産を持っているとそれを没収されちゃうんだね。

とはいえ、家財や最低限の現金は残せるから、すべてを失うというわけでもないんだよ。

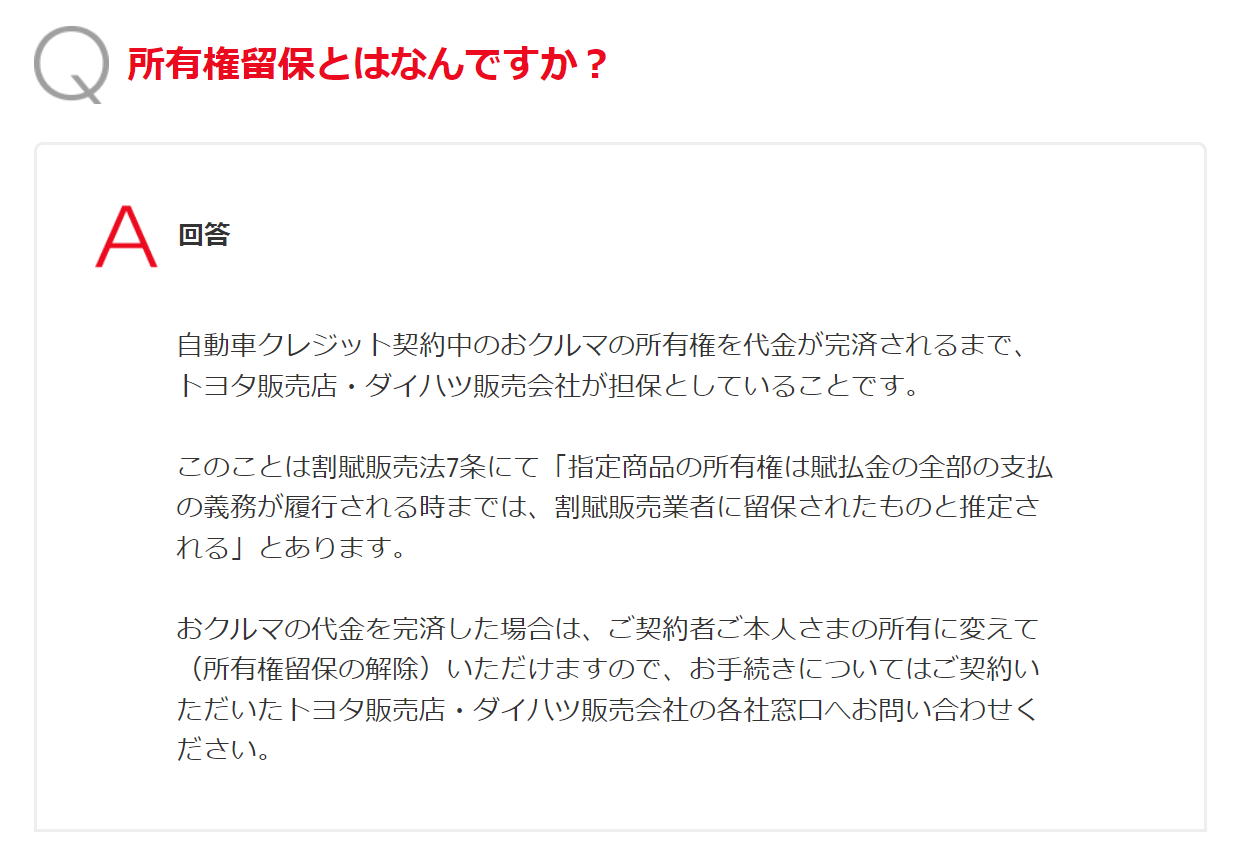

例えば、ローン返済中の車の所有者は、ローン会社などになっている場合があるんだ。

これは返済できなくなったときに、車を担保として回収するからなんだね。所有権留保(しょゆうけんりゅうほ)というよ。

【引用:

【引用:

信販系の家賃保証会社だと部屋を借りられない

部屋を借りるときって、保証人が必要でしょ?家族が保証人になれないとき、家賃保証会社に依頼することになる。

ただ、大家さんも、家賃保証会社も信用情報を見ることができるわけじゃない。

問題は、クレジットカード会社などが運営している信販系の家賃保証会社だった場合、信用情報を確認される可能性があるってことだね。

この場合、信販系の家賃保証会社を保証会社としている賃貸を避けるか、保証人不要の物件やUR賃貸を借りることになるね。

例えば、信販系以外の家賃保証会社はこんな感じだよ。

| 審査が甘いと言われている独立系の家賃保証会社 | 信販系の家賃保証会社 |

|

|

| 信用情報を参照しない・滞納バレない | 信用情報を参照する |

信販系を避ければ問題なく賃貸を借りられるからね。

保険に加入できる

それに、今加入している保険にも影響はないよ。もし保険に影響があるとすれば、自己破産の場合だけだね。

自己破産だと保険の返戻金が20万円を超える部分は没収されることになるよ。

携帯電話やスマホの分割払いはできない可能性がある

まず、審査に通らなくなる理由はこれ!

分割払いができないケース

- 携帯の利用料を滞納していたので契約自体ができない

- スマホなどの本体代金の分割払いはローン契約と一緒なので分割払いができない

①の利用料滞納は、携帯電話会社が加入する機関で確認できちゃうから、滞納していると契約自体ができなくなるんだね。

②の本体代金の分割はローン契約になるので、信用情報が参照されて審査に通らないってワケだ。

だから対処法としては、10万円以下のものか、中古の携帯電話を購入するってことになるね!

【参考:消費者の安心・安全を守るクレジット契約の新ルール~改正割賦販売法~ – 政府広報オンライン】

仕事や結婚への影響も少ない

例えば、任意整理を理由に仕事をクビになることはないし、自己破産のように手続きで資格制限を受けるようなこともないんだ。

ただ、任意整理をしたから結婚できないとか、戸籍に記録が残るとか、そういう影響はないよ。

結婚して家族を作るなら、知られる可能性はあるから、ちゃんと説明しておくことが大切だね。

任意整理後の返済ができない場合のリスクと対処法

借金は減るけど、人生が劇的に悪い方向に行くようなことはなくて、安心できたんじゃないかな?

他にも任意整理の生活で注意点はなにかある?

任意整理後の返済ができないと一括請求を受ける

とはいえ、例えば1度返済が遅れたくらいでいきなり一括請求を受けるってことはない。

任意整理をした場合、貸金業者とは下記のような内容で合意するのが一般的だよ。

乙(任意整理をした人)が甲(債権者)に対して2回分以上遅延した場合は、乙は期限の利益を喪失し、以後債務の完済に至るまで残額に対して年●%の割合による損害金を付加して直ちにこれを支払う。

遅延損害金(ちえんそんがいきん)とは、期日までに支払われなかった場合に、加算されるペナルティのようなものだよ。

だから、2ヶ月滞納したら、遅延損害金を加算した残りを一括返済しないといけなくなるんだね。

もし返済が遅れそうとか、苦しいなら、すぐに弁護士に相談しよう!

弁護士に相談して再和解・追加介入を行う

相手が応じるかは別だけど、再和解といって条件の変更を交渉することはできる。

例えば、急に体調を崩して働けないとか、一時的なものなら応じてもらえる可能性もあるけど…再和解は簡単じゃない。

そうすれば、月の返済も負担を軽減できるかもしれない。

難しいなら個人再生・自己破産を検討する

個人再生なら、借金は最大10分の1まで減額されることもある。

自己破産の場合、99万円を超える現金などは没収されるけど、家財などは残せるからね。

どの手続きがいいのかも含めて、一度弁護士に相談してみよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- 任意整理をすると8~10年、クレジットカード・住宅ローンを含む各種ローンの審査が通らない

- 任意整理は家族や配偶者に直接影響しない

- 保証人・連帯保証人がいる借金は任意整理から除外できる

- 携帯電話やスマホの分割払い・賃貸契約など一部影響もあるが、対処できる

- 仕事や結婚へも特に影響はない

- 任意整理後に返済できない場合、再和解・追加介入・他の債務整理などの選択肢もある

それに、滞納した段階で信用情報に記録は残るから、滞納しちゃった人こそ、債務整理をして借金を減らしちゃった方がいいよ。

不安なら、一度弁護士に無料相談してみてね!

債務整理の費用は分割払い・後払いできる!弁護士依頼で取り立ても止まる

任意整理をすると連帯保証人になれない?理由や影響・対処法を解説!

【体験談】楽天カードは任意整理に応じない?ポイントや楽天銀行は?

リボ払いを使わない設定はあとからできる?リボの危険性とは

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。