今、お金がないんです。まだ債務整理の途中ですが、こんなときどうしたらいいんでしょうか?

このままだとまた借金をするかもしれません…。

債務整理の手続きに悪影響を及ぼすかもしれないんだ。あと、依頼している弁護士さんに怒られるかも(笑)

しかも、債務整理をした人は、当分借入をしたりローンを組んだりすることは出来ないよ。審査に落ちてしまうから。

債務整理中、債務整理後の返済中において、お金がなくて困る方は、少なからずいるでしょう。

この記事では「債務整理中に借入をしない方がいい理由やリスク」「どうしてもお金がないときの対処法」などを紹介します!

\専門家に無料相談しよう!/

債務整理中にお金がなくなった場合のおすすめ対処法

だから、最後に、手続き中にお金がなくなった場合の対処法を紹介するよ。

おすすめ:弁護士に相談する

債務整理の手続き中は、返済もストップしているから、お金に困ることはあまりないはずなんだけど…何にせよ、黙って借入しちゃダメだよ!

| 手続き中 |

|

| 手続き後の返済中 |

|

親族から借りる

そういうときは、出来るだけ、親族を始めとした、頼れる人からお金を借りるようにしよう。

業者から借りるのと比べて抵抗があるかもしれないけど、実際にはそれが一番いいんだ。

公的支援制度を利用する

代表的なものとしては、生活保護があるね。下にある表のリンクをクリックすれば詳細を確認できるよ。

「手続きとかわからない!」っていう人は、思い切って自分が住んでいる地域の市役所や、法テラス に相談してね。

適切な相談窓口を教えてくれたり、有効な解決策を教えてくれるはずだから!

| 生活福祉資金貸付制度 | 低所得者や高齢者、障害者の生活を支えるためのお金 |

| 生活保護 | 国が保証している最低限度の生活を送るためのお金 |

| 住居確保給付金 | 家賃の支払いに困っている人のためのお金 |

| 失業保険 | 失業中の生活を支え、安心して再就職するためのお金 |

相談無料!分割OK!

↓↓債務整理の無料相談↓↓

副業で収入を得る

専門知識が必要ない短期や単発のアルバイトなら、手軽に安全にお金を稼げるからね。

近年は、登録会や面接なしで働ける短期や単発のアルバイトもあるんだ。

他にも、治験やフードデリバリーなどもあるね。

ただ、副業の収入が年間で20万円を超える場合には、確定申告の対象になってしまうから注意してね。

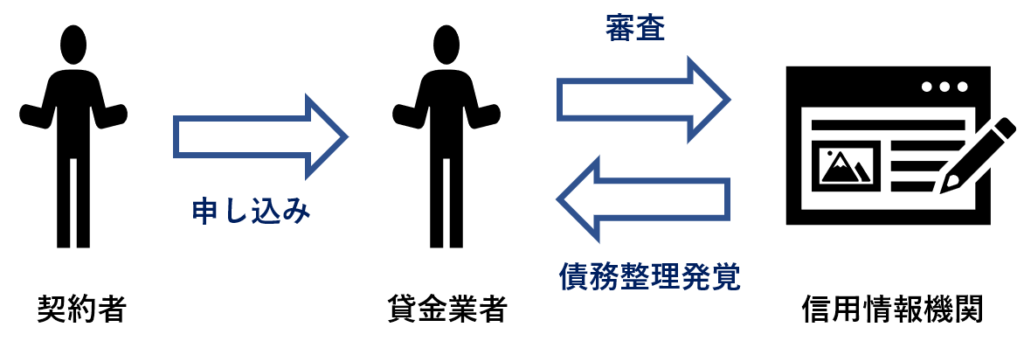

債務整理中に借入ができなくなってしまうカラクリ

ブラックリストになってしまうから

借入額とか、返済履歴とか。債務整理をすると、もちろんそれも記録される。

貸金業者は、借入やクレジットカードの審査をするときは、その人が信用できるかどうか、信用情報機関の情報をみて判断しているんだ。

残念ながら、債務整理をした人は、ほぼ100%審査に落ちてしまうんだよ。これがいわゆる、「ブラックリスト」だね。

何の債務整理を選択したかにもよるけど、記録が消えるには5~7年かかるよ。

債務整理中・任意整理中に借りられたって本当?

債務整理中は借りられないんじゃないんですか?

理由はさっき話した信用情報に債務整理をしている記録が残るからだね。

債務整理をしている記録を見た貸金業者は、普通審査を通さないし、貸してはくれない。

でも、債務整理の記録を見ても、業者が貸していいと判断したら、審査に通るケースもあるんだ。

債務整理中にお金を貸してはいけないなんて、法律上の決まりはないから、業者次第なんだ。

ただ基本的には、手続き中に借り入れたら、債務整理は失敗すると思ったほうがいい。

その理由を、このあと解説するよ。

債務整理中の借入はやめた方がいい理由

なのに、ひとつ目の段階(債務整理の手続き中)ではお金を絶対借りない方がいいっていうのはどういう意味なんですか?

結局、借りることは出来るんですか?

大げさにいえば「債務整理をした人にお金を貸してはいけない」という法律があるわけじゃないんだ。

あくまで、「信用に値しない人だから」審査に落ちてしまうだけ。

だから、そういう人を狙って貸し付けをしている業者も存在するんだよ。

闇金じゃなくても、法律を守ってきちんと営業している業者の中にも、貸し付けをしている業者はあるよ。

だけど、さいむくんが知っているような有名な消費者金融だったり、カード会社ではないね。

中小企業が営んでいる、いわゆる「街金」にそういう業者が多いんだ。

これから、債務整理中にお金を借りるのはやめた方がいい理由を教えてもらうんだからね!

債務整理中の定義

かな?

| 状態 | 借りてもいい? | |

| ① | 債務整理の手続きを開始したが、まだ完了していない状態 | 絶対に借りてはいけない |

| ② | 債務整理の手続きが終わり、減額された借金を返済している状況 | 借りてもかまわない(借りないほうがいい) |

| ③ | 債務整理の手続きは完了したが、ブラックリストの状態 | 借りてもかまわない |

①に当てはまる人は絶対に借入をしないほうがいいね。その理由をこれから説明していくよ。

理由①:貸してくれる業者は任意整理を受け入れない

その業者から借りたお金が返済出来なくなっても、任意整理出来ない可能性が高いんだ。

つまり、「返済出来なくなってしまったので、減額してもらえませんでしょうか…」と相談しても受け入れてもらえない。

こちらとしても、任意整理が出来ないなら、個人再生や自己破産など、裁判所を通じた、強制力のある手続きをとるしかなくなるんだ。

そうなるとお金も手間もかかるし。

なんだか不安になってきたでしょ?

理由②:債務整理がボツになるかもしれない

「手続き中にお金を借りたらどうなるか」を以下の表で確認してね。

| 任意整理 | 相手業者の信用を失い交渉が失敗に終わるかも |

| 個人再生 | 正確な借金額がわからず、いつまでも手続きが進まない |

| 自己破産 |

「借金が原因で債務整理をすることになったのに、なんでまたお金を借りてきたんですか?」って。

最悪の場合、辞任しちゃうかもよ…。

理由③:債務整理した意味がない

さいむくんに聞くよ、借金が返せなくなって困ってるから債務整理するのに、どうしてまた借金をしようとするの?

そして、その借金が返済できなくなったらどうするつもりなの?

相談無料!分割OK!

↓↓債務整理の無料相談↓↓

理由④:担当の弁護士が辞任してしまう

これは、依頼のときの契約に違反するからなんだ。

多くの場合、契約には「借金を増やしたら契約を解除する」という旨のことが書かれている。

だから、債務整理の手続き中に借り入れると、担当の弁護士が辞任してしまうんだね。

また、弁護士に辞任された場合、最初に支払った着手金は返ってこないと覚えておこう。

理由⑤:詐欺罪になるおそれがある

そもそも債務整理をするくらいならお金がないのは当然。

その状態で借り入れの審査に通るためには、返済能力があるように見せないといけないよね。

だけど、債務整理中などで明らかに返済能力がないのに、返済能力があるように見せてお金を借りた場合には、詐欺罪にあたるおそれがあるんだね。

詐欺罪は、10年以下の懲役になるよ。債務整理中にお金を借りるのはいいことがないってわかるよね?

(詐欺)

第二百四十六条 人を欺いて財物を交付させた者は、十年以下の懲役に処する。

2 前項の方法により、財産上不法の利益を得、又は他人にこれを得させた者も、同項と同様とする。

【引用:刑法第二百四十六条‐e-Gov法令検索】

債務整理中に借り入れをすると債務整理ができない可能性がある

ここでは、手続きごとにもう少し詳しく説明していこう!

任意整理:任意整理に応じてもらえない

これは「新しい借金ができるくらい返済能力があるなら、こっちの借金も返済してよ」と債権者に思われるから。

追加で借り入れができるのは返済能力があると判断されたからだよね?

返済能力があるなら、こっちの借金も返済してよと思われるんだよ。

その結果、減額の交渉が成立しない可能性があるんだ。

成立したとしても、分割回数が少ないなど、こちらに不利な条件になる可能性が高いんだ。

当初は月々5万返済できる計画だったのに、途中で借金をしちゃうと、その借金の返済も発生することになり、計画通りに返済できなくなる可能性もありますよね。

個人再生:再生計画案が認められない

個人再生では減額をするのに債権者の同意が必要なんだ。

だけど、個人再生中に借金をしたことが債権者にバレてしまうと、同意を得られない可能性があるんだよ。

同意を得られないのは任意整理と同じく「こっちの借金も返済してよ」と債権者に思われてしまうからだね。

その結果、再生計画案が認められず、借金を減額できないんだね。

また、個人再生の手続き中に新しい借金が発生すると、今度はその借金を考慮した返済計画を練らないといけない。

個人再生では、全ての借金が個人再生の対象になるからだよ。

これじゃいつまで経っても借金額が確定できず、手続きも進められないってことになってしまうんだ。

自己破産:手続き中の借り入れは自己破産が認められない

これは、自己破産で禁止されている行為、免責不許可事由(めんせきふきょかじゆう)に、手続き中の借り入れが該当してしまうからなんだ。

自己破産は、すべての借金の返済義務をなくせる強力な手続き。

債権者が損をするのを防ぐため、ほいほい自己破産させるわけにはいかないんだ。

だから、自己破産では禁止行為が決められているんだけど、手続き中の借り入れが、そのうちの1つなんだよ。

もし自己破産が認められなかった場合には、借金の返済義務は残ったままになってしまうんだ。

債務整理中に支払いができなくなると起こること

まず、債務整理自体が取り消しになってしまう。

そうなると、依頼にかかった弁護士費用や裁判所費用が無駄になってしまう。

それだけじゃない。

ここでは「債務整理中に支払いが出来なくなると起こること」を紹介するよ。

任意整理→一括請求を受けることになる

貸金業者にはきちんと連絡して、すぐに支払いを行おう。

しかし、支払いができないまま、その次の支払日を迎えてしまうと、任意整理の和解そのものが取り消しになってしまう。

具体的には、分割契約がなしになり、一括での支払いを求められる。

業者は、一度返済の約束が守れなかった債務者に対し「任意整理(和解)」という形でチャンスをくれたわけだ。

さらにそれを破ってしまったら、もう容赦はしてくれないだろう。

借金を回収すべく、本格的に裁判の準備をはじめるだろうね。

そうならないようすぐに返済を再開した方がいい。

それができそうにない場合の対処法を紹介するよ。

対処法①:再び和解しなおす(再和解)

これは「再和解」と呼ばれる手続きだよ。

例えば、さいむくんが毎月2万円の36か月、計72万円の任意整理(和解契約)を結んでいたとしよう。

そして、12か月間支払いを継続し、24万円を返済したところで返済ができなくなってしまったとする。

そこで再和解すると、以下のような条件で再和解することになるのが一般的だよ。

- さいむくんの任意整理後の返済額→72万円(毎月2万円×36か月)

- さいむくんの任意整理後の返済実績→24万円(12か月継続して返済)

- 再和解までにかかった期間→6か月(和解日から1.5年経過)

- 残りの1.5年で残りの48万円を返済することに!(毎月2.66万円返済)

再和解にかかった期間も取り戻せるようなペースで返済していく必要がある。

上記の例になるけど、毎月2万円の返済ができなくて困っていたのに、その後に支払いができなかった期間を取り戻せるよう、返済額を引き上げるなんてことができるかな?

でも、普通の人であれば、今まで以上に返済額を引き上げて支払いを継続する、なんて難しいですよね。

対処法②:他の業者も任意整理して家計を楽にする(追加介入)

これはシンプルに「まだ任意整理していない他の業者も任意整理することで家計を立て直す」手続き。

一度任意整理を体験しているならわかるけど、任意整理を弁護士に依頼すると、すぐさま支払いをストップさせることができる。

- A社→任意整理の返済中

- B社→任意整理の返済中

- C社→まだ任意整理していない

この状況でC社の任意整理手続きを開始すると、和解が完了するまでC社の支払いがストップする。

C社の返済にあてていたお金をA社、B社にあてることで支払いを間に合わせることができる!

さらに、C社の支払額も任意整理で減らすことができるため、その後のやりくりがしやすくなる!

収入が激減してしまった人や、もう今後の返済はどう考えても難しい人は、以下の方法を取るしかない。

対処法③:個人再生や自己破産でさらに借金を減らす

ここで、任意整理の他にある2つの債務整理と、任意整理がどう違うのか確認していこう。

| 手続き名 | 裁判所 | 効果 |

| 任意整理 | 通さない | 原則、借金の利息がカットされる |

| 個人再生 | 通す | 借金が5~10分の1まで減額される |

| 自己破産 | 通す | 借金が0になる |

しかし、個人再生の場合、500万円以下の借金であれば、最大で100万円まで(5分の1になる)減額することができる。

自己破産であれば、借金を完全にゼロにすることができる。

もちろん、裁判所を通す手続きだから準備も大変だし、時間もかかる。

その分弁護士費用もかかってしまうけど、借金を減らす効果は絶大なんだ。

もしこれらの手続きに興味がある人は、下記のリンクをチェックするか、弁護士に相談して、個人再生や自己破産に興味があることを伝えてみよう!

\LINEで減額診断しよう!/

無料!匿名OK!

個人再生→手続き前の借金額に戻る

しかし、1度目の滞納を解消できないまま次の支払日がきてしまったらどうなるか。

答えは、「個人再生そのものがなかったことになり、総返済額も手続き前の状態に戻ってしまう」だよ。

個人再生の場合、手続きをすることで、借金を数百万円単位で減額している人が多いよね。

それがパーになってしまう。

もちろん、手続きにかかった弁護士費用も無駄になってしまう。

そんなの絶対に嫌だよね。

だから、ピンチになったら以下の方法で対処しよう。

対処法①:再生計画を引き延ばして返済額を減らす

だけど、特定の条件にあてはまる人は、その期間を2年間延長して、月々の支払額を減額することができるんだ。

(再生計画の変更)

第二百三十四条 小規模個人再生においては、再生計画認可の決定があった後やむを得ない事由で再生計画を遂行することが著しく困難となったときは、再生債務者の申立てにより、再生計画で定められた債務の期限を延長することができる。この場合においては、変更後の債務の最終の期限は、再生計画で定められた債務の最終の期限から二年を超えない範囲で定めなければならない。

【引用:民事再生法 e-gov】

- やむを得ない事情で支払いが困難になってしまった

- 今のままでは返済を続けるのはかなり難しいこと

- 事故や災害

- リストラや減給

- 病気

など

対処法②:ハードシップ免責で借金をなくす

(計画遂行が極めて困難となった場合の免責)

第二百三十五条 再生債務者がその責めに帰することができない事由により再生計画を遂行することが極めて困難となり、かつ、次の各号のいずれにも該当する場合には、裁判所は、再生債務者の申立てにより、免責の決定をすることができる。

【引用:民事再生法 e-gov】

- 本人に責任が事情で支払いが困難になってしまった

- 支払いを継続するのが極めて困難な状況

- すでに4/3以上の金額を返済できていること

- ハードシップ免責が債権者にとって損にならないこと

ちょっと具体例をあげて説明してみるよ。

さいむくんに400万円の借金があった場合…

- 個人再生なら…最低弁済額にのっとって借金が100万円まで減額される(債権者たちにこの100万円が配当される)

- 自己破産なら…さいむくんの財産を売却した80万円が債権者たちに配当される

つまり、個人再生を選択したさいむくんが、80万円を債権者たちに返済する前に個人再生を終えてしまうと、債権者たちは損をするわけだよね。

だから、ハードシップ免責をする際は、「自己破産を選択していたら、債権者たちが受け取れていたであろう「80万円以上」を返済していない限り、手続きが認められない」ということになるんだ。

対処法③:自己破産で借金をなくす

自己破産をすれば、「自身が所有している価値が20万円以上になる財産を失う」かわりに「借金をすべて帳消しにすること」ができる。

「もう完全に収入がないので、どうがんばっても個人再生を続けることができない」なんていう人は自己破産一択だね。

自己破産の場合、「借金を作ってしまった経緯」や「これにあてはまると自己破産は認められません」などの成約も多いんだ。

だから、自身の状況とともに、自己破産が認められそうか、弁護士に相談してみてね!

債務整理中にお金がなくてもやってはいけないこと

次は、債務整理中にお金がなくて工面したくても、やってはいけないことを解説するよ。

闇金や個人間融資からの借金

これらは貸し手が高額な金利で取り立ててくるし、返済できなくなったときに脅されたり、犯罪行為や性行為を強要されたりするおそれがあるからね。

ちなみに個人間融資は、SNSなどを通じた個人間のお金の貸し借りだけど…。

中には、個人のフリをした闇金がまぎれているケースも多い。

お金を借りるときに教えた個人情報を悪用されるおそれもある。

個人間だからって、面識のない人間から安易に借りてはいけないよ。

闇バイト

闇バイトは、募集文に犯罪行為とは大っぴらに書いてないけど、その中身は犯罪行為であることがほとんどだ。

近年話題になっているものでいうと、振り込め詐欺や強盗なんかがあげられるかな。

当然、闇バイトにも手を出してはいけないよ。

闇バイトによって犯罪行為に加担すれば、自分だけでなく相手の人生を狂わせてしまうよね。

それに、顔写真や住所などの個人情報がネット上にさらされてしまうと、自分の人生も大きく狂ってしまう。

社会復帰も難しくなるから、絶対に手を出してはいけないよ。

そもそも簡単な仕事で大金を得るなんて無理なんだよ。

債務整理中の借金に関するよくある質問

どこからどこまでが債務整理の期間?

それぞれの手続きにかかる期間と、返済にかかる期間を紹介するね。

| 債務整理 | 手続きにかかる期間 | 返済にかかる期間 |

| 任意整理 | 3~6ヶ月 | 3~5年 |

| 個人再生 | 6~12ヶ月 | 3年 |

| 自己破産 | 6~12ヶ月 | なし |

債務整理後は借金をしても問題ない?

もちろん、ブラックリストが消えてからなら、審査も通るようになり、借り入れもできるだろう。

ただ、借り入れの審査は、ブラックリストだけでなく安定した収入や勤続年数なども含めて総合的に判断される。

だから、ブラックリスト後なら必ず借金ができるとはかぎらないところは注意してね。

債務整理後はクレジットカードが作れる?

ただ、クレジットカードの場合は大手のカード会社でも、ブラックリストの期間中につくれた事例もあるんだ。

結局は会社の判断次第なんだよね。

でも、せっかく債務整理後なのに、そのクレジットカードが原因で借金を増やしては元も子もない。

もし債務整理後にクレジットカードをつくりたいと思っている場合には、手続きの段階で弁護士と相談してみてね。

債務整理後は携帯端末の分割払いができる?

これは、携帯端末の分割払いがローンとして扱われるから。

ブラックリストによって返済能力がないとみなされて、分割払いの審査に通らないんだ。

とはいえ、携帯は生活に欠かせないから、購入できないと困る人もいるよね。

そこで、対処法をざっくり紹介するよ。

携帯端末の分割払いができない場合の対処法

- 10万円以下の機種を購入する

- 現金一括払いで購入する

だけど、端末の代金が10万円以下なら、審査を省略していいと決められているんだ。

だから、10万円以下の機種ならブラックリストでも契約できるんだ。

【参考:消費者の安心・安全を守るクレジット契約の新ルール~改正割賦販売法~‐政府広報オンライン】

債務整理をしても賃貸住宅は借りられる?

ただ、賃貸住宅を借りるときには、家賃保証会社という連帯保証人の代わりになる会社と契約しないといけないケースがほとんどなんだ。

この家賃保証会社の審査に通らないおそれがあるんだよ。

基本的に家賃保証会社は、ブラックリストをチェックできない。

でも、家賃保証会社を運営しているのが「信販系」と呼ばれるクレジットカード会社だと、ブラックリストをチェックできてしまうんだ。

だから、家賃保証会社によっては、賃貸が借りられないおそれがあるんだね。

物件によっては、契約している家賃保証会社を公開しているところもあるから、詳しくは賃貸物件の情報サイトをチェックしてみてね。

まとめ

- 債務整理がはじまると基本的に借入が出来なくなる

- 手続き中に借入をすると、最悪の場合、手続きが失敗に終わるかも

- どうしてもお金が必要なら、弁護士に相談するか、親族から借りるのがおすすめ

- 頼れる人がいないなら、生活保護などの、国の保障制度も利用しよう

一番大切なのは、借金をしなくてもいい生活に戻すために債務整理をすることなんだ。

だから、生活が厳しいなら、早い段階で弁護士に相談しようね。

いい解決策を提案してくれるかもしれないよ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。