返済しきれないから借金して返さないと。

借金で返さないと追いつかないから困ってるんだ。

だけど一生続くわけではないし、任意整理をして生活を立て直すことの方が大事だと思うよ。

任意整理をすれば、借金を減らして生活立をて直すことのできる余裕ができます。

しかし任意整理をすると「クレジットカードが使えなくなってしまう」と耳にしたことがある人もいるのではないでしょうか?

そこで今回の記事では、「任意整理する信用情報に傷がついてしまう」「任意整理で傷がついた場合の影響と対処法」、「任意整理をした後にカードの作成やローンの契約をする際の注意点」を解説していきます。

\専門家に無料相談しよう!/

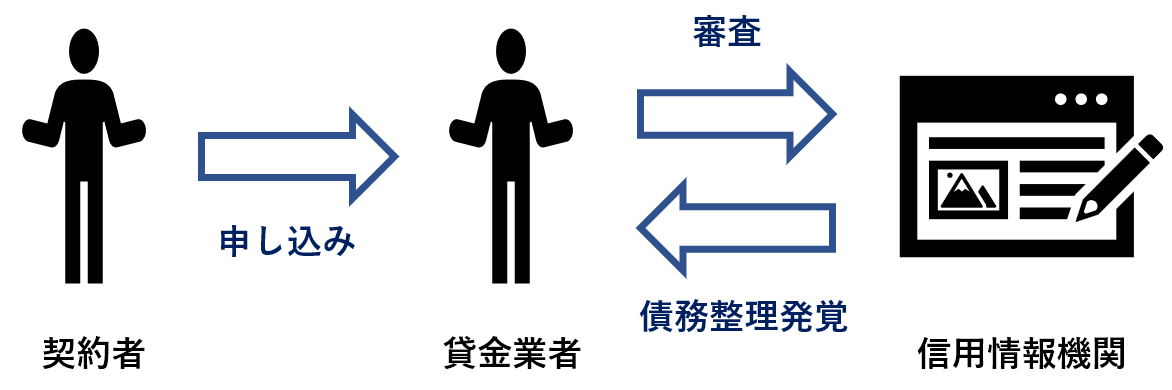

任意整理をすると信用情報に傷がつく

この信用情報とは一体何なのか、一緒に詳しく見ていこう。

信用情報とは

信用情報に含まれている情報

| どのような情報か | 取り扱われている情報の内容 | 保有されている期間 |

| 利用者についての情報 |

|

契約期間中および契約終了後5年以内 |

| 契約内容に関する情報 |

|

契約期間中および契約終了後5年以内 |

| 利用状況に関する情報 |

|

契約期間中および契約終了後5年以内 |

特に問題なくカードやローンを利用して返済していれば、信用もたまってカード利用額の増額やローンの審査が通りやすくなるよ。

もちろん収入なども大事だけどね。

事故情報がのるタイミングは和解が成立した日

この事故情報がのるタイミングは、金融機関やカード会社と和解が成立した日だよ。

この事故情報がのるタイミングというのは、将来再びクレジットカードの作成やローンの契約をする際に重要となるから覚えておいた方がいいよ!

任意整理で登録された信用情報が消えるのは5年以内

各信用情報機関によって登録期間は異なるから、自分がどれに当てはまるのか覚えておいた方がいい。

主なカード会社が加盟している信用情報機関と事故情報が消えるまでに必要な期間

| 機関名 | 主な加盟店 | 事故情報が消えるまで |

| CIC |

|

和解から5年 |

| JICC(株・日本信用情報機構) |

|

和解から5年 |

| KSK(株・全国銀行個人信用情報センター) |

|

5年以上 |

信用情報機関は、事故情報が消える日を公表はしていないよ。だから、いつ頃かはわからない。おおよそ5年って認識だね。

後で、事故情報が消えたかどうかの確認方法も教えてあげるね。

任意整理で信用情報にのった場合の影響と対処法

ただ信用情報に傷がついてしまうと、何か問題でもあるんですか?

それじゃあ任意整理で信用情報に乗った場合の影響と、どのように対処すればよいのか一緒に見ていこう。

クレジットカードやローンの審査が通らなくなる

カードの作成やローンの契約には関係ないですよね?

だけどクレジットカードの作成やローンの契約を行う金融機関やカード会社は、信用情報機関に登録されている信用情報を参考にしているんだ。

だから信用情報に傷がついていると、金融機関やクレジットカード会社は「この人はお金を貸したとしても返さない可能性が高い」と判断してしまう。

例えばさいむくんも、今までお金を返してこなかったとわかっている人に対して、お金を貸してくださいと言われても貸したいとは思わないよね?

任意整理した会社は今後利用できない可能性が高い

実は任意整理をした会社では「社内ブラック」に登録されているから、事故情報が消えたとしても任意整理をした会社だけは利用できない可能性が高い。

任意整理などの債務整理をした際に、お金を借りていた金融会社の中でブラックリストに登録されること。

社内ブラックは半永久的に登録されているため、一度登録されてしまったらその金融機関は使えなくなってしまうことがほとんど。

だから事故情報が消えて新しくクレジットカードの作成やローンの契約をしたい場合、以前使っていて任意整理した会社ではなく他の会社を利用しなければいけないことは覚えておこう。

任意整理していないカードもいずれ使えなくなる

カードの限度額を引き上げる申請をした時や、カードの返済が滞ってしまった時に、利用しているカード会社が信用情報機関に信用情報を確認すること。

ちなみに他にカード会社が信用情報を確認するタイミングはあるのかな?

このタイミングに気をつけていれば、有効期限を迎えるまでは任意整理したとしてもカードを使い続けることができると思うよ。

- カードの更新を迎えた時

- 新しくキャッシングの利用を申し込む時

- 返済の遅延や滞納があった時

- カードの限度額を上げる申し込みをした時

携帯電話の分割払いが利用できない可能性がある

だから任意整理をした場合、携帯電話の分割払いができなくなる可能性もあるよ。

もし今使っている携帯が壊れちゃったら、買い換えることができないのは困るなぁ…。

あくまでも分割払いができないだけだから、一括払いであれば購入することは問題ないんだ。

だから任意整理をした後は、現金一括払いであればスマホや携帯電話を購入できると覚えておこう。

場合によっては賃貸契約が難しくなる

問題になるのは賃貸契約ではなく、賃貸契約のための保証人だね。家賃保証によっては、信用情報を確認できちゃうんだ。

信販系といわれている「クレジットカード会社」が運営している家賃保証会社が、信用情報を確認するんだよ。

だから、家賃保証の審査が通らず部屋が借りられないってことだね。

また自治体が低所得者に向けて入居募集している住宅であれば、信用情報の確認もしないし審査に落ちる可能性も低いよ。

それを聞いて安心したよ!

保証人になることができない

- 銀行から大きな金額を借りる時

- 住宅ローン契約を結ぶ時

- 未成年のローンを組むとき

- 奨学金

もし子供が奨学金を必要としていても保証人になれないから、自分の親族などに保証人になってくれないか頼む必要があるよ。

最近では奨学金でも保証会社を利用できるようになってるから、必ずしも任意整理をしたら子供が奨学金を使えなくなるというわけではないから安心してね。

任意整理後にクレジットカード・ローンの審査を受ける際の注意点

信用情報機関から「あなたの事故情報は消えました」と連絡が来るんですか?

任意整理後にクレジットカードやローンの審査を受ける場合、注意すべき点について解説していくね。

事故情報が消えたか確認する

事故情報が残っていれば、どれだけカードやローンを利用したかったとしても門前払いにあってしまうからね。

各信用情報機関への開示請求方法と手数料

| 信用情報機関 | 開示請求方法 | 手数料 | 各機関の制度について |

| 株式会社シー・アイ・シー(CIC) |

|

|

情報開示とは|CIC |

| 株式会社日本信用情報機構(JICC) |

|

|

信用情報開示制度について|JICC |

| KSC (全国銀行個人信用情報センター) |

|

|

本人開示の手続き|KSC |

手数料が必要だけどそこまでかからないから、事故情報が消えるまでの時間が経過したら請求して確認しておこう。

任意整理した業者は利用しない

だから事故情報が消えたとしても、クレジットカードの作成やローンの契約に関する審査が通ることはまずないね。

審査に落ちた場合は半年以上期間をあける

それは1度審査に落ちた後、短期間で複数回の申し込みをしないことだね。

1度審査に落ちたら、審査に通してもらうために他の所に申し込むのは当たり前のことだと思うんですが…

だから短期間で複数の申し込みをしてしまうと、金融機関からすれば「この人はお金に困ってるのでは?」という風に思えてしまう。

そうなってしまうと何に申し込んでも審査に落ちてしまうから、1度時間を空けてから申し込む必要があるよ。

だから1度審査に落ちてしまったら、半年待ってから申し込みをしてみるといいよ。

まとめ

今回の話で大切だったポイントをまとめておこう。

- 信用情報とは、金融機関やカード会社がクレジットのカードの作成やローンの契約をする際に参考とする情報のこと

- 任意整理をすると信用情報に傷がついてしまい、一定期間カードの作成やローンの契約ができなくなる。

- カードの作成やローンの契約ができなくなることの他にも、様々なデメリットがあるので注意が必要

- 最低でも5年間経過したら事故情報は消えるので、再びカードの作成やローンの契約ができるようになる

さいむくんも借金に頼らないように生活を立て直すためには、任意整理をしてカードを使えなくした方がいいかもしれないね!

任意整理するとどうなる?内容・影響やメリット等全部教えます

任意整理に応じない業者一覧|拒否される理由と対処法を解説

任意整理をすると連帯保証人になれない?理由や影響・対処法を解説!

リボ払いを使わない設定はあとからできる?リボの危険性とは

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。