個人再生をしたいみたいなんだけど、「公務員だからクビになるかも」とか、「周囲に知られたくない」とかで、いまだに借金で苦しんでるよ。

個人再生は自己破産みたいに職業制限もないし、マイホームも残せるからいいと思うけどね。

もちろん個人再生を理由とした免職・懲戒処分もほぼないよ。

ただ、共済組合から借り入れがあると一部の人に知られちゃうってリスクはあるね。

個人再生は元本を含めた借金を大幅に減額できます。職業制限もなく、マイホームを残すこともできるため、メリットはたくさんあります。

しかし、公務員の場合は注意が必要な点もあります。この記事では、下記の点を解説します!

- 公務員の個人再生について注意したいこと

- 周囲に知られてしまうケース

- 個人再生がおすすめな理由

- デメリットの少ない任意整理

個人再生は借金を5~10分の1まで減らすことができますし、自己破産の場合はゼロにすることができます。

強力な効果を持った手続きですが、法律で定められた手続きであるため、条件やデメリット等も知ったうえで決断する必要があります。

まずは弁護士に無料相談してみましょう。あなたにとって最適な提案をしてくれますよ。

\専門家に無料相談しよう!/

公務員も個人再生や自己破産は問題なくできます!

【参考:「借金300万円のため週3回売春した」新宿“立ちんぼ”女教師逮捕 その素顔とは】

あっ、教師って公務員ですよね!たしか公務員は職業制限によって債務整理できないって聞いたことある気が…。どうなんでしょう?

このニュースの女性教師も、債務整理が可能だということを知っていればこんなことにはならなかったかもね。

さいむくんも、友達の公務員くんが借金に追われてどうしてもキツそうな時は、個人再生や自己破産という選択肢があるということを教えてあげてね。

処分を受けたり職業制限がかかることはありません

自己破産において、法の取り決めによって一定期間制限を受ける資格や職業があります。

(詳細は下記記事参照)

「破産手続きの開始決定」~「手続き終了までの期間」(通常長くて半年ほど)が過ぎれば制限は解除となります。

個人再生においては制限を受ける職業はありません。

- 各種委員会(公正取引委員会・公害等調整委員会など)の委員長・委員

- 各種公庫(環境衛生金融公庫・住宅金融支援機構など)の役員

- 人事官

- 公証人役場の公証人

- 簡易郵便局局長

あと、公務員の友達が「バレたらクビになるかも」って悩んでたけど、そんなことないなら安心です!

だからその心配はまずないといえるね。

任意整理の場合は和解の条件が厳しくなる傾向にある

公務員は「安定していて信用がある」ことによって、お金を借りるときは額が大きくても借金しやすい反面、任意整理で借金を減らすときは、和解条件が厳しくなる傾向にあるんだ。

具体的には、多くの場合「ボーナス払い」を要求されることが多い。

利息のカットと、支払い回数の見直しをお願いします。

返済期間をのばして、月々の支払額を減らしましょう。

ただし、ボーナス月は追加で〇〇万円の返済をおねがいします!

(チッ…。でも自己破産されるよりマシだから、任意整理を認めて元金だけでも回収しよう。

公務員ってことだし、安定した収入と年に2回のボーナスがあることは確定している。

返済きつくなって自己破産とかされると困るから、ボーナスから早めに回収しておこうかな。)

確かに、ぼくも債権者だったとしたら、公務員だったらたっぷりボーナス出るだろうし、そこは債権回収に充ててもらいたいと思っちゃいます…。

安定した収入が約束されている公務員は、任意整理の際の和解条件が厳しくなるのは覚悟しておいたほうがいい。

公務員が個人再生をする際に注意したいこと

注意したいこと

- 共済組合からの借り入れがあると会社に知られる

- 退職金など資産があると返済額が増える

- 場合によっては100%弁済を求められる

- 債務整理をすれば5~7年は借金ができない

- 周囲に知られる可能性はある

共済組合からの借り入れがあると会社に知られる

処分を受けるかどうかについては、「個人再生を理由とした処分はない」で解説しているからね。ここでは共済貸付の話をするよ。

公務員の人は、色々な保障をしてくれる共済組合に加入しています。共済では、無利息・低金利で貸付を受けることができます。

個人再生をすると裁判所から債権者に通知がいくからだね。

共済貸付の返済は給料から天引きになっているから、隠し通すってのは無理だね。

もちろん隠すのはNG。個人再生が通らなくなる可能性があるよ。

共済貸付を利用していなければ、いらない心配だね。

退職金など資産があると返済額が増える

個人再生にも2種類の手続きがある。手続きによって弁済金額が決まる基準が違うんだ。

- 最低弁済基準

- 清算価値保障基準

- 可処分所得基準

| 小規模個人再生 |

|

| 給与所得者等再生 |

|

①最低弁済基準とは

| 借金総額 | 最低弁済額 |

| 100万円未満 | 借金総額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1500万円以下 | 借金総額の5分の1 |

| 1500万円超3000万円以下 | 300万円 |

| 3000万円超5000万円未満 | 借金総額の10分の1 |

②清算価値保障基準

例えば、自己破産の場合、マイホームとか車とか価値のあるものは没収されて、債権者に平等に分配されるんだ。

個人再生は財産を没収されて分配されたりはしない。

自己破産では分配が受けられるのに、個人再生では500万円の借金が100万円まで減らされちゃうと債権者としては納得できないよね。

だから自己破産したら本来は処分されちゃうような財産が、トータルでいくらなのか計算して、最低弁済基準と比較して、金額が大きい方で返済額を決めるんだ。

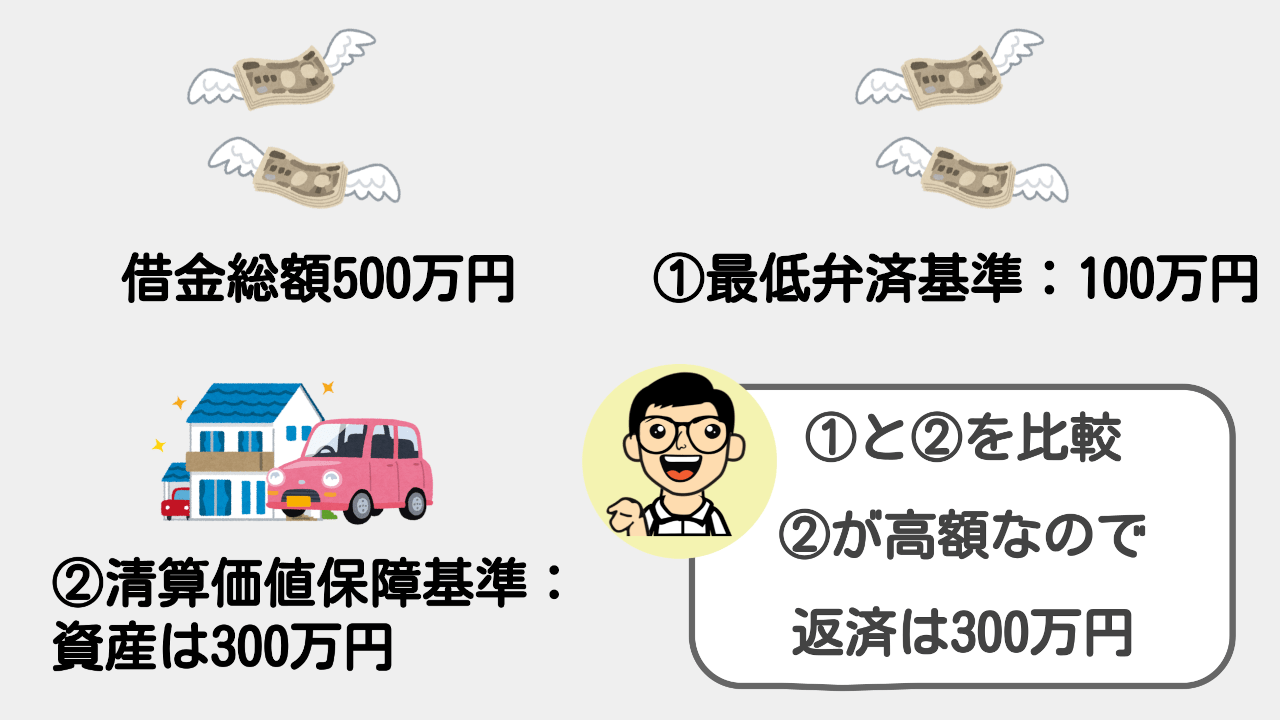

具体的な例で説明するよ。

- 借金の総額は500万円

- 最低弁済基準だと返済額は100万円

- 預貯金、退職金、保険解約返戻金など合わせると資産は300万円

- 最低弁済基準100万円と清算価値保障基準300万円を比較

- 清算価値保障基準300万円の方が高額なので返済額は300万円に決定

もちろん、借金の総額が数千万円あって、資産がほぼないなら個人再生のメリットは大きいよ。

個人再生の清算価値保障基準には、退職金や互助会の積立金も含まれるから、返済額も大きくなる可能性があるってことだね。

資産に計上される退職金

もちろん会社にはあやしまれる可能性があるから、老後資金を計算するためとか適当な言い訳は考えておいた方がいいね。

そこから資産として計上される退職金には範囲があるんだ。

- 退職が近い場合は退職金の4分の1

- 退職が未確定の場合は退職金の8分の1

場合によっては100%弁済を求められる

例えばマイホームがある場合って、マイホームまで資産になっちゃうの?

ローンを完済している場合は、マイホームも資産として計上されちゃうんだ。返済額が高額になる可能性があるよ。

| 住宅ローンがある場合 | 住宅ローン特則で個人再生からは除外。 住宅ローンの借金は残るけど、自宅は処分しなくていい |

| 住宅ローンを完済した場合 | 資産として返済額が引きあがる可能性がある |

せっかく個人再生をしても100%の弁済ってなるなら、弁護士費用も無駄になっちゃうからね。

一度弁護士に相談して、資産の観点からも100%弁済が避けられるように相談した方がいいよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

債務整理をすれば5~7年は借金ができない

債務整理をすると、その情報は残るし、共有される。

だから、情報が消えるまでの5~7年は新規の借り入れなど審査が通らなくなるってわけだね。

信用情報の回復期間

| 名称 | おもな加盟会社 | 期間 |

| CIC(株式会社シー・アイ・シー) | 信販会社やクレジット会社など | 個人再生は記録されないが他の期間と情報共有をしているので審査に引っかかる可能性がある |

| JICC(日本信用情報機関) | 消費者金融や保証会社など | 契約日が2019年9月30日以前 個人再生を申し立てた日から5年以内契約日が2019年10月1日以降 契約継続中の期間+契約終了5年以内 【参考:信用情報について – 日本信用情報機構(JICC)指定信用情報機関】 |

| KSC(全国銀行個人信用センター) | 銀行や信用金庫など |

|

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

周囲に知られる可能性はある

他にも…

- 所有者がローン会社になっている車が引き上げられる

- 裁判所からの書類が届く

- 自分名義のクレジットカードが使えなくなる

他には、個人再生や自己破産など、裁判所で行う手続きをすると官報(国が発行している新聞のようなもの)に氏名や住所が載ることかな。

でも一般人で官報をチェックしている人はほぼいないから、気にしなくていいと思うよ。

公務員に個人再生がおすすめな理由

個人再生を理由とした処分はない

これは一般企業でも、自己破産でも同じ。債務整理を理由とした解雇はできないってことだね。

(信用失墜行為の禁止)

第三十三条 職員は、その職の信用を傷つけ、又は職員の職全体の不名誉となるような行為をしてはならない。【引用:地方公務員法第33条 – e-Gov】

でも例えば、職務中にお金を借りて競馬行ってたとか、部下を殴ってパワハラしてたとか、いくつもそういうことをしていて、処分が出たケースはある。

でもそれってそもそも借金どうこうってことじゃないよね(笑)

自己破産と違って資格制限がない

資格制限っていうのは、自己破産の手続き中、一時的にその資格を活かして仕事をすることができなくなることだよ。

例えば弁護士とかね。

ただ、こうした資格の人は限られているし、一時的に異動などになるだけだから、退職するほどじゃないけどね。

- 都道府県公安委員会委員

- 人事院の人事官

- 公正取引委員会

- 教育委員会

- 公証人

住宅ローンのある自宅を残せる

でも個人再生なら、住宅ローンが残っている自宅を残すことができるよ。

これを適用すると、住宅ローンは個人再生の対象外になる。

| 住宅ローン以外の借金 | 減額される |

| 住宅ローン | 減額されない。通常通り返済が続く |

注意したいのは住宅ローンを完済している場合だね。

完済しているマイホームは、資産として計上されちゃうから、個人再生の返済額が上がっちゃう可能性があるからね。

だからローンを完済している人は、今の自宅の価値がいくらくらいなのか、一度弁護士に相談して、個人再生をやるメリットがあるか確認した方がいいよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

人に知られにくい任意整理とは

共済貸付を利用してるとか、やっぱり知られたくないって人は他に手段がないのかな?

任意整理についてちょっと教えようか。特徴はざっとこんな感じ

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 |

|

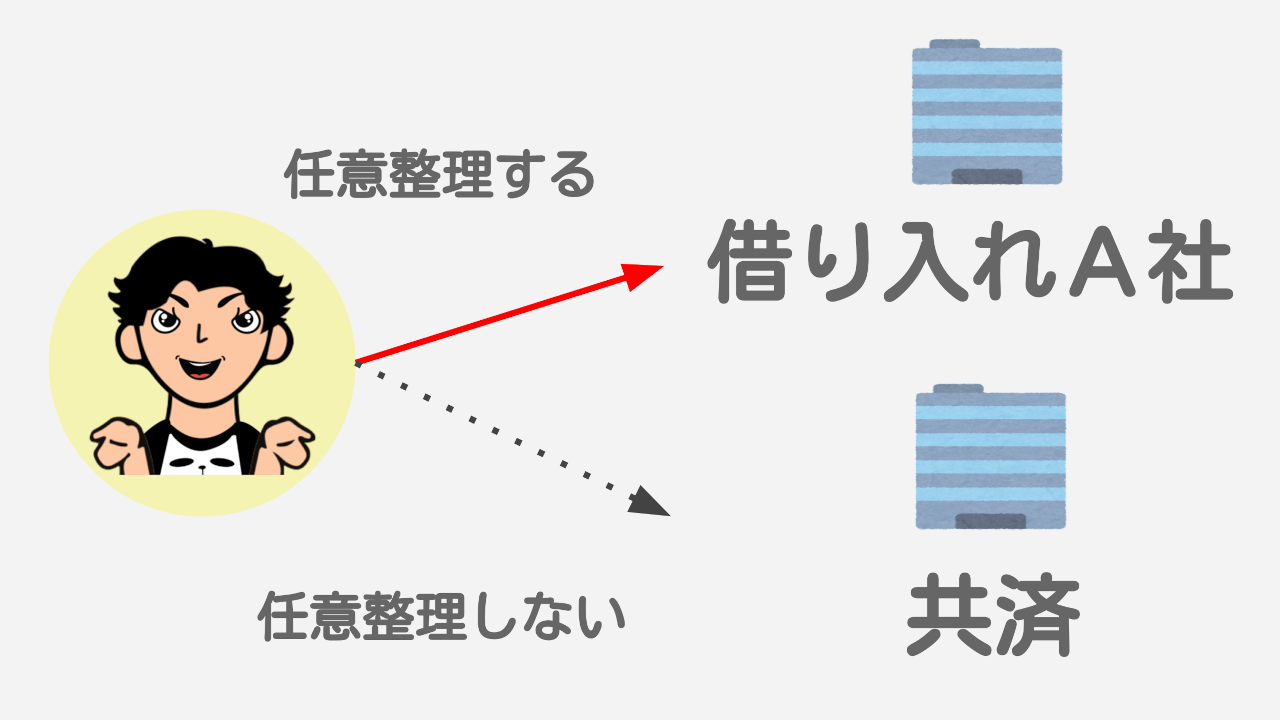

債務整理の対象から共済を除外できる

個人再生や自己破産は、裁判所を通して行う手続きだし、全ての債権が対象となるんだ。

例えば、A社とB社から借り入れをしていても、A社の借金だけ自己破産するとかができないんだね。

でも任意整理なら、貸金業者と直接交渉するだけだから、債務整理したくない業者は除外していいんだ。

任意整理後に共済から新たに借り入れするとかでなければ、会社に知られることはないよ。

ボーナス払いを求められる

任意整理の場合、貸金業者と交渉して将来分の利息をカットしたり、月々の返済額を減額してもらうんだけど…

公務員や大企業に勤めている場合、ボーナスの支払いを和解条件に組み込まれることがあるよ。

例えば、通常の任意整理なら、ひと月の返済額を5万円の定額として3年で完済するといったような案で和解します。

しかし、ボーナスの支払いが求められた場合、ボーナスが支給された月のみ定額+ボーナスを上乗せといったような案を提案されることがあります。

そう考えると、ボーナスも払っちゃうってのはちょっと怖いよね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- 共済貸付を利用していると会社に知られる

- 個人再生を理由として免職・懲戒処分になることはない

- 資産が多いと返済額も高額になる

- 個人再生では住宅ローンが残る自宅を残すことができる

会社に知られたくないとか、資産が多いって人は任意整理の方がいいかもしれないね。

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

個人再生で必要な「家計簿」は適当でも大丈夫ってホント?

債務整理の着手金はいくら?払えない場合の対処法を解説!

住民税を払わない人はどうなる?滞納から差し押さえの流れ

官報に掲載される期間はいつまで?タイミングは?まとめました!

多重債務者が借金問題を解決する方法と相談窓口を総まとめ!

アコムの借金が減らない理由は高金利!返済できない場合の対処法

個人再生が会社・家族にバレるケースは?周囲に知られずに解決する方法

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。