でも、個人再生って実際どんな流れで行われて、個人再生が認められた後の生活ってどうなっているんだろうね。

このあたりがわからないとなんとなく不安で、個人再生をしていいのか悩んでるんだよね。

不安に思っているなら、先生にこのあたりのことを解説してもらおうよ!

「個人再生の認可決定までの流れが知りたい!」「個人再生の認可決定後の生活はどうなるの?」とお悩みの方はいませんか。

この記事では、個人再生の認可決定までの手続きの流れについて解説しています。また、認可決定後の生活で注意すべき点についても解説しています。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

個人再生が認可されたらどうなる?

この個人再生を、裁判所が認めることを「認可決定」というんだ。

今回は、「認可決定」がされるとどうなるかについて解説するね。

認可決定=再生計画が認められたことに

つまり認可決定がおりるということは、個人再生計画案が認められて、その計画案通りの借金の減額と返済が始まるというわけだね。

裁判所に認められるぐらいの、ちゃんとしたものを作らないといけないわけだ。

3~5年かけて借金を返済していく

そして、個人再生では、この返済期間は原則として3年間とされているんだ。

3年で返済しきるのが難しい場合には、期間を延長できるんだけど、それでも最大5年までしか延長はできないよ。

再生計画が認められるための要件

この2つで個人再生が認められるための条件が違うんだ。

他にもこの2つには違いが存在するんだけど、それについては後から紹介するね。

小規模個人再生の認可決定の条件(要件)

- 借金などの総額(住宅ローンを除く)が5000万円以下であること

- 将来にわたり継続的に収入を得る見込みがあること(返済の見込みがあること)

- 借金の減額に債権者の過半数が同意し、かつ、同意しなかった債権者が持つ債権の総額が借金総額の2分の1を超えないこと

※債権者とは…お金を貸した側の人のこと

債権者としては、当然、貸したお金を全額回収したいと思うはずなので、なかなか難しいように思えます。

給与所得者等再生の認可決定の条件(要件)

- 借金などの総額(住宅ローンを除く)が5000万円以下であること

- 将来にわたり継続的に収入を得る見込みがあること(返済の見込みがあること)

- 収入が給料などで、その金額が安定して変動が小さいこと

- 「可処分所得の2年分の金額」を最低限返済すること

「可処分所得の2年分の金額」ってなんですか?

この「可処分所得の2年分の金額」っていうのは結構複雑な計算がいるんだけど、大雑把に計算方法を教えると次のような感じだ。

- 過去2年間の収入の総額を算出

- そこから所得税や住民税、保険料などを引いて2年分の手取り額を算出

- ②を2で割る

- ③から生活保護を参考にした生活費の1年分を引く

- ④を2倍にする

600万円(②の額)÷2=300万円(③の額)

300万円ー156万円=144万円(④の額)

144万円×2=288万円(⑤の額)

結構キツいなぁ…。

これじゃ返済できない!ということで自己破産をされると、基本的に債権者は貸したお金をほとんど回収できないことになってしまう。

そのため、最近では個人再生に反対しない債権者が増えているみたいなんだ。

だから、全体の9割ほどの人が、小規模個人再生を選択するみたいだね。

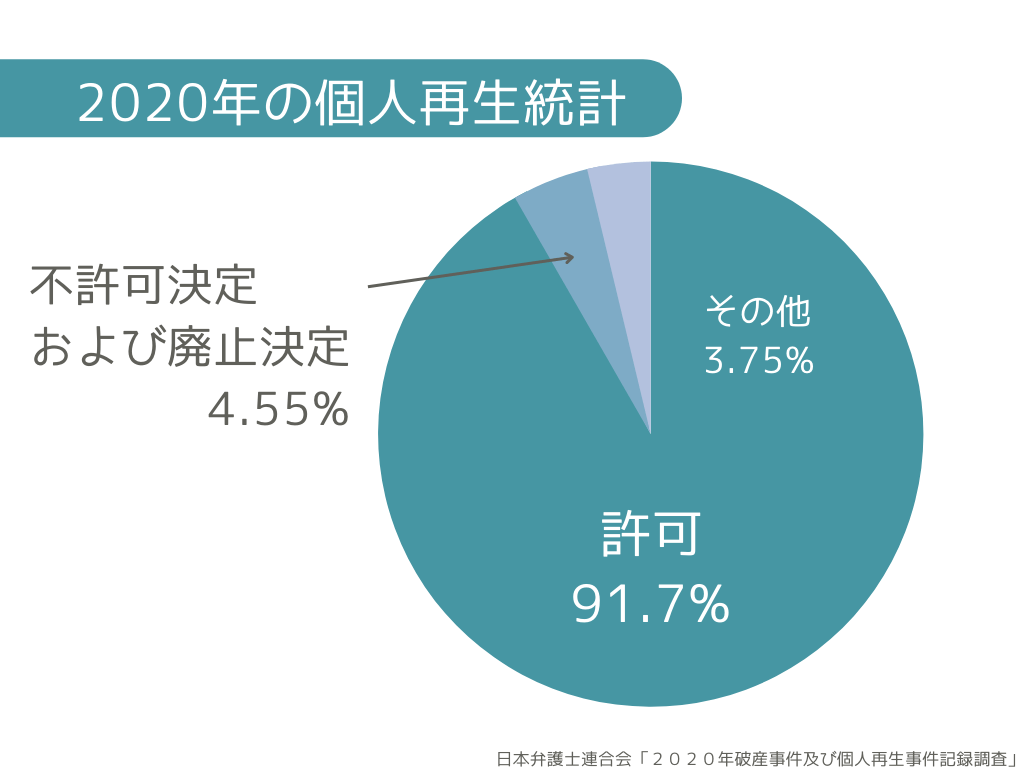

個人再生が認可される確率

だから、9割近い確率で成功すると思っておいてほしい。

かなり高い成功率でびっくりしました!

【画像引用:

【画像引用:個人再生が不認可になるケースを紹介

- 個人再生計画案の不備を補正することが不可能

- 個人再生計画案通りの返済の履行の見込みがない

- 法律の要件を満たしていない

そうは言っても、裁判所を納得させられるような書類を自分でつくれるか自信がないし、やっぱり最初から弁護士に相談して手続きを進めたほうがよさそうですね。

\LINEで減額診断しよう!/

無料!匿名OK!

認可決定までに必要な期間・認可決定後の返済期間

次は、認可決定までのに必要な期間と、個人再生後の返済終了までに必要になる期間を教えてもらいたいです!

認可決定まで約1年必要

場合によっては、1年半かかることもあるけど、大体1年くらいと覚えてほしい。

裁判所に提出する書類を集めるのにも時間がかかるし、裁判所が再生計画案を検討して認可決定を出すのにも時間がかかってしまう。

弁護士に個人再生の手続きを依頼すると、法律上、債権者は債務者に取立て行為をすることが禁止されているみたいですね。

だから、認可決定までに時間がかかるといっても、焦らずに手続きを進めることができますね!

認可決定後の返済期間は原則3年・最長5年

個人再生に必要な費用は約40~70万円

内訳をみると、弁護士費用が約50万円ほど必要で、裁判所への費用も場合によっては20万円ほど必要だから、けっこう高額になっているわけだ。

だけど場合によっては、任意整理などほかの債務整理を検討したほうがいい場合もあるかも。

自分がどの債務整理をすればいいのか悩んでいる人は、弁護士に相談してアドバイスをもらったほうがいいですね!

\LINEで減額診断しよう!/

無料!匿名OK!

個人再生で認可決定が下りるまでの手続きの流れ

今後の流れについて知っておきたいので、個人再生の認可決定が下りるまでの流れについて教えてください!

- 弁護士に依頼相談|即日~3日程度

- 弁護士による受任通知の送付|約3~5か月

- 必要書類の準備|約1か月

- 個人再生の申立て|約1か月+6ヶ月

- 個人再生手続きの開始決定|約3~4か月

- 再生計画案の提出|約1~3か月

- 再生計画の認可・不認可決定|約1か月

- 再生計画通りの返済開始|約1か月

個人再生には2種類の手続きが存在する

「小規模個人再生手続」と「給与所得者等再生手続」の2つの手続きがあって、この2つの手続きの流れは大体一緒なんだけど、一部変わったりするんだ。

例えば、債権者の同意の場面の手続きは、「給与所得者等再生手続」で必要ない分、この手続きが省かれたりしているよ。

どっちの手続きを選ぶ人が多いんですか?

「小規模個人再生手続」ができないとき(例えば、債権者の同意が得られないなど)に、例外的に「給与所得者等再生手続」を選択するという感じだ。

一応、「小規模個人再生手続」は個人事業主向き、「給与所得者等再生手続」は会社員向きとは言われているけど、会社員でも「小規模個人再生手続」を選択する人が多いね。

①弁護士に依頼相談|即日~3日程度

まずは、弁護士に依頼相談することから個人再生の手続きは始まるよ。

弁護士に個人再生の手続きを依頼相談して、即日~3日程度で大体弁護士が受任することになるね。

②弁護士による受任通知の送付|約3~5か月

受任通知にあたり、弁護士は依頼者の借金総額の確定や過払い金がないかを確認したりする。

だから、ここの手続きには時間がかかって、約3~5ヶ月ほどかかるんだ。

③必要書類の準備|約1か月

個人再生の申立てに主に必要となる書類は次の通りだよ。

- 申立書

- 陳述書(ちんじゅつしょ)

- 財産目録

- 住民票・戸籍謄本(こせきとうほん)

- 給与明細・退職見込額証明書・通帳のコピーなどの財産を証明する書類

- 家計収支表

- 債権者一覧表

- 住宅ローン特則を利用する場合:住宅資金貸付契約の書面のコピー・住宅資金貸付契約における弁済の時期及び金額の書面・登記事項証明書

④個人再生の申立て|約1か月+6ヶ月

ここで、「個人再生委員」という個人再生の手続きを裁判所に代わって進める人たちが選任されたりする。

これは、再生計画通りの返済が本当に可能なのか確かめるために、計画通りの返済を最大6か月続ける手続きなんですよね。

履行テストが行われる地域に住んでいる場合には、個人再生の申立てをする時点で、返済計画2回分くらいの費用を追加で用意しておく必要がありますね!

⑤個人再生手続きの開始決定|約3~4か月

「認可決定」ではなく、あくまで「開始決定」だよ。

この手続きが開始された後は、各債権者に連絡して借金総額が実際に決定されることになる。

この開始決定がなされると、申立人の氏名などの個人情報が「官報」という新聞のようなものに載ることになるよ。

誰でも閲覧することができるものだから、個人情報が掲載されることに不安を覚える人も多いみたい。

だけど、多くの人は官報なんて存在すら知らないし、読む必要もない。

だから、官報に載ったからといって他人にバレるということは基本的に考えにくいです!

⑥再生計画案の提出|約1~3か月

この提出された再生計画案は債権者に送付されて、債権者は「書面決議」または「意見聴取」を行うことになるんだ。

「書面決議」というのは、「小規模個人再生」の場合の債権者の同意が得られるかどうかの決議をする場面だね。

逆に、「意見聴取」というのは、「給与所得者等再生」でのみ使われる手続きだよ。

⑦再生計画の認可・不認可決定|約1か月

認可・不認可の決定をした約2週間後には、また官報に個人情報が載ることになる。

官報に載ってから、さらに約2週間後に、認可・不認可決定が確定することになるんだ。

⑧再生計画通りの返済開始|約1か月

この返済は、再生計画の認可決定が確定した翌月からスタートすることになるんだ。

認可決定後の生活はどうなる?決定を取消されないように注意しよう

この認可決定がなされた後ってどんな生活を送ればいいんですか?

だから、今から認可決定後の生活を、注意すべき点も含めて解説していくね。

再生計画に基づいて毎月減額された借金を返済していく

つまり、借金を返済していた生活とあまり変わらない感じだね。返済を続けながら日常生活を送っていくわけだ。

でも、一括請求されていた借金を再び分割払いに戻してもらったわけだから、完済に向けて頑張らなくちゃ。

認可決定後に提出する書類は基本的にない

返済が終わるまでは個人再生の手続きの中にあるって感覚だと、なにか書類が必要な気がするんですけど。

ただし、途中で通帳の提出を求められる可能性があったりするよ。

でも、この通帳の提出が求められるのは、認可決定後になにか新たに不審なことが起きた場合に限られて、滅多にないから安心していいよ。

認可決定後に再生計画決定が取り消されることがある

今から簡単に紹介しておくね。

再生計画が不正の方法によって成立した場合

具体的には、債権者に詐欺や強迫、賄賂を渡して再生計画に同意をさせたような場合がこの事情にあたるよ。

収入の見込みがなく、再生計画通りの返済ができない場合

これはその名の通り、再生計画通りの弁済が滞ってしまった場合だよ。後から取り消されるのは大体この理由が多いね。

弁済が滞ると、債権者から申し立てがなされて、裁判所によって再生計画が取り消されることになるんだ。

ギャンブルやFXは可能だがリスクしかない

ただし、個人再生は「再生計画通りの返済を3~5年続けること」を条件に借金の大幅な減額を認めるものだから、ギャンブルのせいで返済が滞れば、認可決定を取消される可能性がある。

つまり、認可決定後のギャンブルは、個人再生を失敗させたり返済金額を増やしてしまうリスクがあるってことだね。

まさに百害あって一利なしだ。個人再生後はギャンブルには手を出さないようにしよう!

ようやく借金地獄から抜け出せるチャンスを掴めたんだから、これを機にギャンブルからも卒業しなくちゃ!

新規借り入れは可能だが難しいしリスクが高い

でも、個人再生後は5~7年ほどブラックリストに登録されているから、新規借り入れは基本的に難しいと思うよ。

ブラックリストに登録されながらも借金をできるところというのは、怪しい借金であるリスクが高いから、また借金地獄に戻りかねないんだ。

生活に困っているときの対処法は、後からまた紹介するから新規借り入れはなるべく控えるようにしてほしい。

- クレジットカードが使えない

- 新しく借金をすることができない

- ローンを組めない

- 携帯端末代金の分割払いができない

認可決定後の転職や退職は自由にできる

ただし、官報をみている職業なんかは個人再生していることがバレてしまうから注意してほしい。

あとは転職や退職によって収入が減り、返済できないような事態に陥るリスクがあるから、転職退職は計画的にね。

- 信用情報機関

- 金融関係

- 税の取り扱い

- 不動産関係

- 警備会社

- 保険会社

認可決定後に返済が難しいときはどうすればいい?対処法を紹介

どうしても、返済が厳しい場合の対処法とかないんでしょうか。

困ったときの参考にしてほしい。

返済できなそうな場合には事前に弁護士に相談する

債権者もお金をしっかり回収したいから、返済を1回できなかったからといって即取消とはなりにくい。

ただ現実問題として、一度返済に困る状況になっている以上、また返済できなくなる可能性が高い。

そんな負の連鎖に陥る前に弁護士に相談して、適切な対処法についての指示を受けてほしい。

再生計画案を見直して返済期間を延長する

- 勤務先の倒産やリストラにあった

- 病気等で休業が必要になった

- 家族の医療費や養育費が想定外に多くなった

債権者もお金を回収できるならその方がいいからね。

覚えておきます。

どうしても返済できないときは自己破産をする

自己破産をすると、借金を全額免除してもらうことができるんだ。

ただし、その分大きなデメリットもあるんだ。自己破産のメリットとデメリットをまとめると次のような感じだね。

- 借金の返済義務がなくなる

- 生活に必要な家具や20万円以下の財産、99万円以下の現金は残せる

- ブラックリストに載る

- 保証人に迷惑がかかる

- 手続きが複雑で時間がかかり、費用も高い。

- 官報に名前が載るため、人に知られる可能性がある

- お金に変えられる財産は没収されて、お金に換えられる

- 車や持ち家が没収される

- ギャンブルや浪費の借金の場合には、自己破産できない場合がある

- 職業制限がある

自己破産特有のものでいえば、車や持ち家が没収されることや、一部の職業に制限がかかるくらいか。

これらのデメリットを受けない人であれば、最初から自己破産を検討するのもアリかもしれませんね!

返済金額の4分の3以上を返済している場合:ハードシップ免責を使う

「ハードシップ免責」を使うと、残りの借金の残高の支払義務を免除してもらえるんだ。

ちなみに、この「ハードシップ免責」は期間延長後でも使用できる。

ただし、この「ハードシップ免責」を使うには厳しい条件を満たす必要があるんだ。

| ハードシップ免責を使うための条件 | 解説 |

| ➀返済金額の4分の3以上を返済していること | 計画案通りに減額された借金の4分の3の返済をしていること |

| ②再生計画の変更が極めて困難であること | 再生計画を3年から5年に引き伸ばしてもなお返済する見通しがないこと |

| ③債務者の責めに帰することができない事由で返済が極めて困難な状態になったこと | リストラや病気などの債務者にとってどうしようもない事由であること |

| ④ハードシップ免責の決定をすることが債権者の一般の利益に反するものでないこと | 仮にハードシップ免責で残りの借金の免除を認めたとしても、最初から自己破産をしていた場合よりは多くの金額を返済していることになる必要があること |

例外中の例外というわけですね。

\LINEで減額診断しよう!/

無料!匿名OK!

個人再生をするときは弁護士に相談しよう!弁護士に依頼するメリットとは?

だから、個人再生をするときには弁護士に相談するのがオススメなんだ。

今から、弁護士に依頼するメリットを3つほど紹介するね。

メリット1:スムーズに個人再生の手続きを進められる

自分でやると再生計画案が要件を満たさなくて、不認可になってしまうおそれもある。

さらに必要書類もたくさんあるし、裁判所とのやりとりも自分で行うとなると大変な労力がかかるわけだ。

自分でやる手間をかなり省けて、しっかり個人再生の認可決定をもらえるなんていいことしかないですね!

メリット2:しつこい督促や返済を止められる

督促や返済の心理的負担を減らして、個人再生に集中できるのは実際かなり大きなメリットだと思うよ。

弁護士に依頼するとお金が余計にお金がかかると思っていたけど、トータルでみればむしろ安上りなのかも!

メリット3:返済が難しくなったときに対処法を考えてくれる

個人再生の手続きを担当してくれた弁護士に相談すれば、自分の財産状況とかもわかってるわけだから、返済が難しくなったときもすぐに色んな方法を検討してくれたりする。

個人再生の手続きを担当してくれたわけでない弁護士でも、個人再生後に困っていることを相談すれば、親身に相談に乗ってくれると思うよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 個人再生は認可決定までに約1年、返済完了までに最短3年・最長5年がかかる手続き。

- 個人再生の認可決定までには裁判所を介した複雑な手続きを経る必要がある。

- 認可決定後は比較的自由な生活を送れるが、再生計画通りの返済ができないと、再生計画を取り消されてしまう可能性があるので、注意!

- 再生計画通りの返済が難しくなったら、弁護士に相談して、返済期間の延長などの対処法を考えてもらおう!

- 個人再生の手続きや個人再生の認可決定後の生活で不安があったら、弁護士を頼ろう!

借金に困ってるので、早速弁護士に個人再生の相談をしに行ってみます!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。