借金を数か月滞納(借金を返さないこと)したり、債務整理(お金を貸す会社と交渉して借金をカットすること)をしたりするとブラックリストに登録されてしまいます。

また、借金を完済(借金を全部返済すること)してもブラックリストから登録をすぐに消すことはできません。

この記事では、以下について紹介します。

- ブラックリストではなくなるまでの期間

- 現在自分がブラックリストかどうかを確認する方法

- 早期にブラックリストから抜け出す方法

新しいローンを組もうとしたけど、全然審査に通らなかったんだよね。

早くブラックリストを抜け出していつも通りの生活を送りたいんだけど、これって借金を完済しないと消えないんだよね?

正直、今すぐ完済してもどうにもならないかもしれない。

でも、早期解決のアドバイスを先生がしてくれるみたいだよ!

借金を滞納したり、借金をカットする交渉をしたりすると、いわゆる「ブラックリスト」になります。

ローンを組んだり、カードを新しく作るのが非常に難しくなってしまうわけですが、ここから早く抜け出す方法はあるのでしょうか。

この記事では、以下のようなお悩みをお持ちの方のために、ブラックリストのメカニズムや早期解決の方法を中心に解説します。

- ブラックリストに登録されてしまいそうで不安だ。

- ブラックリストに登録されてしまいローンを組めない/カードを作れない。

もしブラックリストになっているのなら、早めに債務整理をしましょう!

借金を減らすことができ、債務整理によってブラックリストになるデメリットも受けません!

早く完済できればその分早くブラックリストから抜け出せます!

少しでも気になる人は、無料・匿名・LINEで今すぐ気軽にご相談ください!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

結論:ブラックリストをすぐに消す方法はない!

完済してもしなくてもすぐには消えない

「借金を完済しないと消えないって聞いたし、完済すれば消えるんじゃないの?」って思ってる人も多いよね。

でも、実際にはそうではない。

次で詳しく話すけど、さいむくんはすでに信用情報機関(しんようじょうほうきかん)に「金融事故(滞納など借金に関するトラブル)を起こした人」という記録が残ってしまっているんだ。

この記録は借金を完済しても消えないし、消えるまでには時間がかかるってことなのよ。

ブラックリストが消えるまでの期間

信用情報機関同士は情報を共有をしているから、A銀行ではお金を借りられなかったけど、

B消費者金融は貸してくれた、なんてことは起こらないから気を付けてね。

下の表に信用情報機関の一覧とブラックリストの期間をまとめたからチェックしてみてね。

| 機関名 | 主な加盟店 | ブラックリスト期間 |

| CIC | 消費者金融やカード会社 | 5年 |

| JICC(株・日本信用情報機構) | 幅広い金融機関 | 5年 |

| KSK(株・全国銀行個人信用条センター) | 銀行 | 5年(自己破産と個人再生は7年) |

※KSCに関しては2022年11月4日から登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

この次に説明するからね。

表に書いてある通り、金融事故を起こすと5~7年の間はブラックリストになってしまうんだ。

ブラックリストになってしまったことを知ってから慌てて完済したとしても、信用情報機関は記録を消してはくれないから。

残念ながら、当分の間はブラックリストとして生活していくしかないってこと。

ブラックリストは消えないけど早期に解決する方法はあるよ。

その前に、「そもそもブラックリストとはなにか?」を知っておこうか。

ブラックリスト=信用情報機関に登録されること

ところでなんですけどブラックリストって一体何なんですか?

生活にはどのような影響があるのですか?

「信用情報機関に登録されるとどうなるの?何が困るの?」という疑問について、もう少し詳しく説明していこう。

審査に毎回落ちてしまうメカニズム

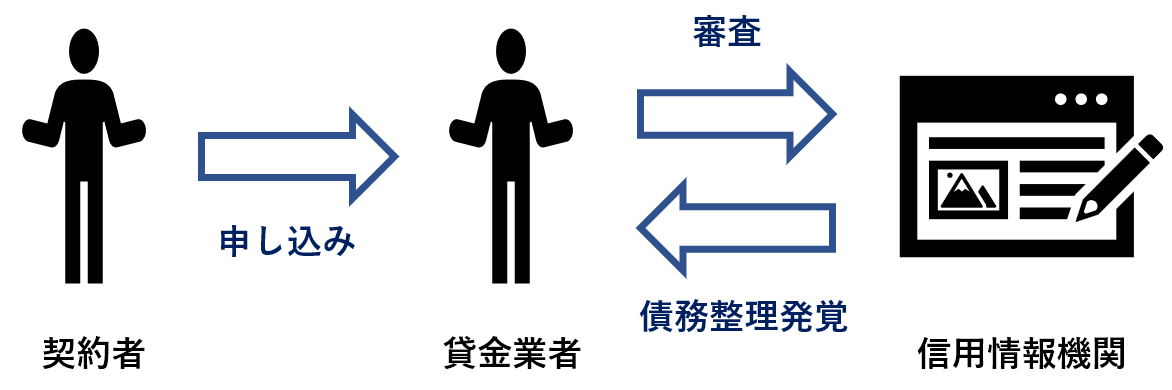

お金を借りたり、分割払いをする場面は生きていれば必ずあるよね。

そこで、業者たちが「この人には貸していい、貸してはいけない」などを判断するのはどうやっていると思う?

そこで登場するのが信用情報機関ね。

貸金業者たちは、信用情報機関の情報にアクセスして、「その人が信用できるかどうか」判断しているんだ。

ローン会社は信用情報機関のさいむくんの情報をチェックするんだ。

過去・現在の借入や返済状況、滞納をしていないかなど、借金に関する情報が細かに記録されている。

そこで「金融事故を起こした」という事実が発覚してしまえば、誰も信用してくれないし、審査に落ちてしまうってわけ。

これが「ブラックリスト」の正体ね。

信用情報機関は、申し込みをしてきた本人の情報を提供しているに過ぎないから、そこは注意しよう。

ブラックリストになることによる悪影響一覧

一応具体的にイメージしやすいように、軽く紹介しておこうか。

- 新しくローンが組めなくなる

- 新たに借入ができなくなる

- クレジットカードを新たに作れなくなる

- 誰かの借金の保証人になれなくなる

家や車を買うときもローンを組めなくなってしまうと面倒だ。

あと、身近なところではスマホ本体を分割購入することもできなくなるわけだ…。

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

自分がブラックかどうかを確認する方法

悩んでいるんだろうけど、「自分がブラックリスト登録されているか」は各信用情報機関に問い合わせをすればわかるよ。

業者によって加盟している信用情報機関が違うんだ。

だから、確認漏れを防ぐためにも、3つすべての信用情報機関を調べるようにしよう。

以下でその方法を紹介するからね。

窓口で確認する

| 機関 | 窓口での情報開示 | 窓口の所在地 |

| CIC | できる | 全国7か所(札幌、仙台、新宿、名古屋、梅田、岡山市北区、福岡市中央区) |

| JICC | コロナにより休止中(2022/8月現在) | |

| KSC | 休止中 |

窓口での開示方法は、「必要書類を用意し」、「窓口で本人確認および開示手続き」というシンプルなものだから、近くに窓口がある人はトライしてみてね。

インターネットで確認する方法

今はスマートフォンで手続きができるから、これが一番簡単だという人が多いんじゃないかな?

| 機関 | スマホ・PCでの情報開示 | 開示の手順 |

| CIC | できる | こちら |

| JICC | できる | JICCのスマホアプリから手続きをする |

| KSC | できる | こちら |

他の2つについては、リンクを開いて、記されている手順に沿って手続きしてね。

郵送で確認する方法

この手続きの場合、自分の信用情報が、書面になって自宅に届けられるということだね。

| 機関 | 郵送での情報開示 | 開示の手順 |

| CIC | できる | こちら |

| JICC | できる | こちら |

| KSC | できる | こちら |

ネットでの手続きよりは時間がかかってしまうけど、結果が書面で欲しい人は上のリンクを開いてトライしてみよう!

ブラックリストに登録されるケース

次に、ブラックリストに登録されてしまう具体的な行為について紹介するよ!

借金を3ヶ月程度滞納した場合

例えば、奨学金(学費に使用される目的で貸されたお金)を滞納した場合には「〇月〇日までに過去の分も含めてご返済いただけない場合、信用情報機関に報告いたします」などとご丁寧にアナウンスしてくれるんだよ。

民間の企業の場合、いつ信用情報機関に情報共有されるかなんてわざわざ教えてくれないだろうし、そのタイミングもまちまちだよね。

だから、3ヶ月経過する前にブラックリストになるかもしれないし、もう少し遅いタイミングでなるかもしれない。

だから、「大体3ヶ月くらいで」と覚えておこうね。

債務整理をした場合

債務整理とは、一言で言うと「元金(借りたお金)は返済するから利息だけでもカットして欲しい」「支払いがキツいから元金も減額させて欲しい」とお金を貸した業者と交渉することだよ。

例えば、さいむくんが、弁護士に「債務整理したいです」って依頼をしたとしよう。すると、弁護士はさいむくんの借入先の業者に対して通知を送るよ。

それを「受任通知(じゅにんつうち)」というんだけど。

受任通知を受け取った時点で各業者は、さいむくん(債務者)が債務整理を行うことを知ってしまう。

当然、債務整理をした人(金融事故を起こした人)として、そのまま信用情報機関に情報を共有されてしまうよね。

借りたものを返せなかったわけですから、次の借入を断られても仕方がないですよね!

特に「任意整理(にんいせいり)」は、今のさいむくんにはオススメだね。

「任意整理」を行うと、利息の支払いがカットされるから、借金が減るだけじゃなくて完済までの期間が短くなる。

だから、さいむくんの借金は今よりもかなり軽くなるし、ブラックリストから早めに抜け出せる可能性が高いんだ。

どのみち滞納すれば、ブラックリスト。放置しても差し押さえのリスクが高まる。

それなら任意整理しちゃった方が、借金も減るし解決も早いですよね!

任意整理して早めに完済すれば、ブラックリストから解除される。

さいむくんが新しくカードを作れる未来もそう遠くないかもね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

保証会社が借金を返済した場合

カードローンでお金を借りるときに、保証会社っていう単語が出てくるよね。

保証会社は、「借りた本人が返済ができなくなった場合、保証会社が本人に代わって返済をします」という役割を持っているよ。

本人が数か月返済できなくなった状態で、保証会社が代わりに支払うことを「代位弁済(だいいべんさい)」と呼ぶんだけど。

これが行われた場合にもブラックリストになってしまうから覚えておいてね。

過払い金返還請求をした場合

CMでよく見るんですけど、イマイチなんのことか理解できなくて…。

ただ、取り戻せる見込みがあるかは、専門的な知識が必要だから、弁護士に相談するのがオススメだね。

なる場合/ならない場合

- 過払い金請求したが借金が残ってしまった場合→ブラックリスト

- 過払い金請求した結果、借金がなくなった場合→セーフ

過払い金は借りた本人の責任ではないし、こんなことでブラックリスト登録されてしまうのも悔しいから、過払い金を請求するときは、必ず事前に弁護士に相談するようにしようね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

短時間で多数の申し込みをした場合(申し込みブラック)

これは「申し込みブラック」になっている状態なんだけど、どうして申し込みブラックなんてものがあるかわかるかい?

つまり、あやしいってことだ!

そういう人を審査に通すのはリスクがあるからね。貸金業者も慎重になるわけだ。

申し込みブラックには明確な基準はないけど「3か月以内に3件以上申し込み」をするのはやめたほうがいい。

一度申し込みブラックになってしまうと解除までに半年~1年かかってしまうから、複数の申し込みをするときはしっかり間隔をあけよう。

すでにブラックリストであれば債務整理をした方がいい理由

これから、その理由を説明するね。

どっちにしろすでにブラックリストだから

「借金が減って欲しい人・欲しくない人」の2種類がいるとしたら、そのほぼ全員が「減って欲しい人」の側になるよね?

でも債務整理をちゅうちょするのはなぜ?

「債務整理をしたことを家族に知られたくないから」とかもあるけど、多くの人は「ブラックリストになりたくない」わけだよね。

ローンが組めなくなるのも嫌。クレカが使えなくなるのも嫌。

でも残念ながら、ブラックリストになってしまった人は、借り入れもできないしクレカもつくれない。手遅れなんだよ。

だったらもう債務整理しちゃった方がいいよね。

ブラックリストになってしまった人にとって、債務整理はメリットの方が大きいわけだから。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

弁護士に依頼することで返済をストップできるから

そこまでいくと、生活もギリギリの状態なんじゃないかな?

弁護士に債務整理を依頼すると、依頼をしたという事実が「受任通知」を通じて貸金業者に通知されるよ。

通知を受け取った業者は、借主本人に対して取り立てができなくなるんだ。

返済をストップしても大丈夫。多くの人は、そこで生活を立て直すことができる。

つまり、「もう今月の生活が危うい」って人にも有効なのが債務整理なんだよ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

滞納を解消できていないのであれば、やがて訴えられてしまうから

そのまま滞納を続けてしまうとどうなると思う?

正解は「債権者(貸金業者)から裁判を起こされてしまう」なんだ。

裁判で結果が出てしまえば、その判決に法的強制力がつくことになる。

つまり「あなたは貸主にお金を返しなさい」という約束(判決)を破ってしまったら「差し押さえ」という形で、財産を没収されたり、給与口座からお金を引き落されてしまう。

そうなってしまっては手遅れだから、そうなる前に債務整理をして、貸主側との借金トラブルを解決しなければいけないんだよ。

\LINEで無料相談しよう!/

↓↓督促が来たらすぐ連絡を↓↓

早く借金問題を解決した方がその後の人生が有意義だから

借金があるかぎり、普通の生活を送ることはできない。

ずっとお金に困ったまま、買いたいものも買えない辛い生活が続くことになるよ。

そんなことになるくらいなら、債務整理して借金を減らそう。

そして、生活を楽にして、楽しい人生を送ろうよ。

悪化する一方なんだ。

だったら、いっそのこと治療(債務整理)して、早く普通の生活を取り戻そう!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

ブラックリストでもお金を借りる方法を紹介

何かあったときのために。

「ブラックリストの人にはお金を貸してはいけない」というルールがあるわけではないんだ。

ブラックリストの人が審査に通らないのは「ブラックリストだから」ではない。

貸金業者が「返済能力が足りないと判断したから」なんだよ。

つまり、さいむくんがブラックリストだと理解したうえで、お金を貸し付けたり、クレジットカードを発行したりする業者は存在しないわけではないってこと。

中小企業が運営する「街金」ならお金を借りやすい

誰もが名前を思いつくような業者はだいたいNGということだ。

でも、大手じゃなければチャンスは全然ある。具体的には「街金」と呼ばれる、地域密着型の貸金業者など。

こういった業者はブラックの人にもお金を貸しやすい傾向にある。

お金をかしてくれる貸金業者の例

- フクホー

- 日本保証

- エース

- セントラル

- フタバ

- アロー

- ユニーファイナンス

- 中央リテール

- ライフティ

街金は、相手がブラックリストであろうと、審査時に他の業者に借り入れがあったであろうと、お金を貸してくれることがある。

これは「街金が優しいから」ではない。「返済が長期化したらその分利息の支払いが多くなって儲かるから」だよ。

そして、街金から借りた借金が返済できなくなったときに債務整理を申し出たとしても、それは断られてしまう可能性が高い。

そうなると裁判所を通じた大がかりな債務整理も検討しなければならない。

ここまでいえばわかるよね?街金からお金を借りるのはリスキーなんだ。

利用していいのは、「収入が安定していて、かつ、絶対に返済できる人」だけだからね!

ブラックでも完済してしまえばクレジットカードを作りやすくなる

- すでに借金は完済している人

- 自己破産して借金を解消した人

ここまでいけばクレジットカードは作りやすくなる。

一応、作りやすいクレジットカードの例と、その理由を紹介するね。

- エポスカード

- 楽天カード

- ニコス(au pay系統)

- 九州カード

- そごうカード など

理由としては以下のようなものがあるね。

- 顧客が何を買うのか調査したい

- 自社のカードを使って自社で買い物をさせる(ポイントで優遇するなど)

- 限度額を最小で申し込む

- キャッシング枠はゼロで申し込む

「順調に返済している」という実績を積めれば、限度額を引き上げることもできるし、他の会社を発行できる可能性もでてくる。

ブラックリストに関するよくある勘違い

- キャッシングができない

- ローンが組めない

- 誰かの借金の保証人になれない など

なのに、ブラックリストに関して勘違いをしたり、必要以上に怖がったりしている人がいる。

ここでは、よくある「ブラックリストの勘違い」について説明するね。

ブラックリスト=借りられない

あくまで「審査の結果、返済能力がない」と判断されただけなんだ。

だから、借入審査に落ちる確率は100%ではないってことね。申し込みをする業者を考えるなどすれば、突破口も見えてくるはず。

ブラックリストになったことが戸籍に掲載される

でも、そんなことはありえない。まず、戸籍にブラックリストかどうかを記載する欄がない。

さらにいえば、対象者がブラックリストかどうかは、戸籍を管理している自治体や市役所では調査することができない。

対象者がブラックリストかどうかを調べることができるのは、貸金業者と、信用情報を管理している「信用情報機関」だけだからね。

ブラックリストになると仕事を解雇になる

借金を理由に解雇にしたら、それは「不当解雇」になる。だから、それが理由で解雇されたら弁護士に相談しよう。

解雇になることはないけど、給料の差し押さえなどが行われれば、会社の経理部の人などが「この人は借金トラブルを抱えている」と知ることになるだろう。

普通の会社なら秘密は守ってくれるけど、場合によってはちょっとそのことが噂になってしまうかもしれないね…。

ブラックリストになると家族にも迷惑がかかる

〇 ブラックリストの家族はお金を借りることができる

〇 ブラックリストの家族はクレジットカードを作れる

× ブラックリスト本人に借金の保証人になってもらうことができない

× 物件にもよるが、ブラックリスト本人は引っ越し時の入居審査で落ちることがある

でも、家族で工夫すれば乗り越えられる問題だと思う。だから、家族は必要以上に心配しないこと!

まとめ

残念ながらブラックリストになってしまったら、すぐには元に戻せないことがわかったけど逆に、今後自分がどうすべきかわかったんじゃないかな?

今回教わった内容を振り返ってみようか。

- ブラックリストとは、信用情報機関に金融事故の記録をされること

- 一度ブラックリストになると5~7年は消すことができない

- ブラックリストになると、ローンやキャッシングが難しくなる

- 借金の滞納や債務整理はブラックリスト登録の原因になる

もう自分はブラックリストになっちゃってるし、元に戻るまでには5年くらいかかるのか。

多くの人は「ブラックリストになりたくないから任意整理するかどうか悩む」んだよね。

俺みたいな人間はもう任意整理しちゃった方が絶対にいいよね?一度弁護士事務所にいって相談してきます!

\専門家に無料相談しよう!/

債務整理の費用は分割払い・後払いできる!弁護士依頼で取り立ても止まる

借金地獄の末路とは?地獄に陥る5つの段階を紹介!

【任意整理の体験談】高額な借金も任意整理できる?実際の事例まとめ

個人再生後の生活|体験した人の声・変わらないこと・滞納した場合を解説

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

債務整理の費用が払えない場合の対処法|費用の相場と安くする裏技

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。