CICってとこに記録されている信用情報ってやつを調べれば自分がブラックになってるかわかるらしいんだけど、情報開示ってそんな簡単にやってもいいのかな?

今後の審査に影響出たりしないか心配なんだけど…。

信用情報とは、CICやJICCなどの信用情報機関に記録されている個人の借金に関する情報のこと。

信用情報機関に情報開示の請求をすれば、自分がブラックリストかどうか確認ができます。

『情報開示をすると今後の審査に影響が出るのでは?』と心配される方もいますが、その心配はまったくありません!

CICなど各信用情報機関のホームページにもある通り、情報開示をしたことが今後の審査に悪影響を及ぼすことはないのです。

この記事では、以下の3点を中心に情報開示について詳しく解説していきます。

- CICやJICCに情報開示をするデメリットとは

- CICに信用情報を開示する際の注意点

- CICで情報開示をする方法

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

CICやJICCに信用情報を開示するデメリットはほぼない!

けれど、結論からいうと信用情報の開示にデメリットはほとんどないから安心してね!

信用情報の開示請求はその後の審査に影響しない

そもそも、信用情報の登録をするのはCICなどの信用情報機関ではなく、各金融機関。

みんなが信用情報機関に情報開示をお願いしても、その記録はまったく残らないんだ。

記録が残らないわけだから、カード会社や金融機関からは情報開示したという履歴は確認できないし、審査に影響しようがないのさ。

ネット上には『利用記録』が残るなんて記事もあるけれど、CICにおける利用記録とは『金融機関が審査のために情報を照会した履歴』のことだから、また別の話。

勘違いしないようにね!

利用記録

クレジットやローンの利用途上における支払能力を調査するなどのため、加盟会員が照会した事実を表す記録

【引用:CICが保有する信用情報 – CIC】

インターネットからの開示にも対応していて手間も少ない

郵送や窓口での手続きのように手間もかからないし、情報を確認するまでもスピーディだからオススメだよ。

| 信用情報機関名 | 開示方法 |

| CIC(株式会社シー・アイ・シー) |

※来社開示は2023年2月で終了 |

| JICC(株式会社日本信用情報機構) |

※窓口での情報開示は休止中(2023年7月時点) |

| KSC(全国銀行信用情報センター) |

|

唯一のデメリットは手数料がかかること

どの信用情報機関でも、情報開示の際には500~1000円の手数料がかかるんだ。

だけど、信用情報の開示を行えば自分がブラックかどうかの確認もとれるし、もしブラックだとしたら今後の対策も立てやすい。

それを考えれば大きな出費ではないんじゃないかな!

そもそも信用情報って何?

信用情報とは、簡単にいえば『個人の借金の返済状況などに関する記録』のことだ。

クレジットカードや各種ローン、消費者金融からの借入は将来にわたって返済ができる信用がある人しか契約ができない。

そのため、金融機関やカード会社は信用情報をもとに『その人がきちんと返済ができるかどうか』を審査しているのさ。

信用情報の中に過去に滞納をしていたなどの悪い情報が残っていると、審査に通りづらくなってしまうってわけだね。

信用情報はCICなどの信用情報機関に記録されている

日本には3つの信用情報機関がある。

金融機関やカード会社などは必ずいずれかの信用情報機関に加盟していて、その信用情報機関に記録されている信用情報を閲覧できる仕組みになっているんだ。

| 信用情報機関名 | 主な加盟会社 |

| CIC(株式会社シー・アイ・シー) | 信販会社、クレジットカード会社、消費者金融 |

| JICC(株式会社日本信用情報機構) | クレジットカード会社、消費者金融、銀行 |

| KSC(全国銀行信用情報センター) | 銀行、信用組合 |

カードの支払いや借金の返済を滞納すると信用情報に傷がつく

一度信用情報機関にマイナス情報が記録されると、滞納していない会社などにも『過去に滞納した』という事実が筒抜けになってしまうのさ。

CICは信販系が加盟している信用情報機関のこと

CICはクレジットカードなどの法律である割賦販売法および貸金業法の指定信用情報機関で、以下のような会社が主に加盟しているよ。

- 信販会社

- クレジットカード会社

- 消費者金融

CICに記録されている信用情報と保有期間

| 概要 | 保有期間 | |

| 申込情報 | クレジットカード会社や金融機関が新規契約のために信用情報を照会した記録 | 照会日から6ヶ月間 |

| クレジット情報 | 契約者が各加盟会社と契約した内容や支払い状況を表す情報 | 契約期間中および契約終了後5年間 |

| 利用記録 | クレジットカード会社や金融機関が契約期間中の審査(途上与信)のために信用情報を照会した記録 | 照会日から6ヶ月間 |

| 本人申告情報 | 運転免許証や本人確認書類などの紛失・盗難などについて本人がCICに申告した情報 | 申告日から5年間 |

| 協会依頼情報 | 日本貸金業協会の貸付自粛制度を利用した記録 | 登録日から5年間 |

| 電話帳掲載情報 | 電話帳に掲載された内容を表す情報 | 最終の記録年月より2.5年以内 |

【参考:CICが保有する信用情報 – CIC】

CICに情報の削除依頼はできない

CICに情報の削除を依頼しても聞き入れてはもらえないと覚えておいてね。

外部から信用情報を消すことももちろん不可能だから、『信用情報を消します』などとうたっている会社は100%詐欺だといえる。

だから利用してはいけないよ。

CICに信用情報を開示する際の注意点

とはいえ、いくつか開示請求をする時に注意しておくべきことがあるから解説しておくね。

- インターネット開示をする際には利用できるクレカを持っているか確認

- CICには強制解約の記録は残っていない

- 信用情報が反映されるには最長で2ヶ月ほどかかる

- 誤った情報が記載されていた場合には『契約先の金融機関』に問い合わせる

①インターネット開示をする際には利用できるクレカを持っているか確認

その際の情報開示の手数料はクレジットカードかデビットカードでの支払いになるんだ。

利用できるカード会社が限られるから注意が必要だよ。

【引用:インターネットで開示する – CIC】

②CICには強制解約の記録は残っていない

つまり、もし過去の強制解約によってブラックリストとなっている場合には、CICに問い合わせただけではその事実が確認できないのさ。

もしも強制解約処分に覚えがある場合には、JICCやKSCのいずれかへ開示請求するのがオススメだよ。

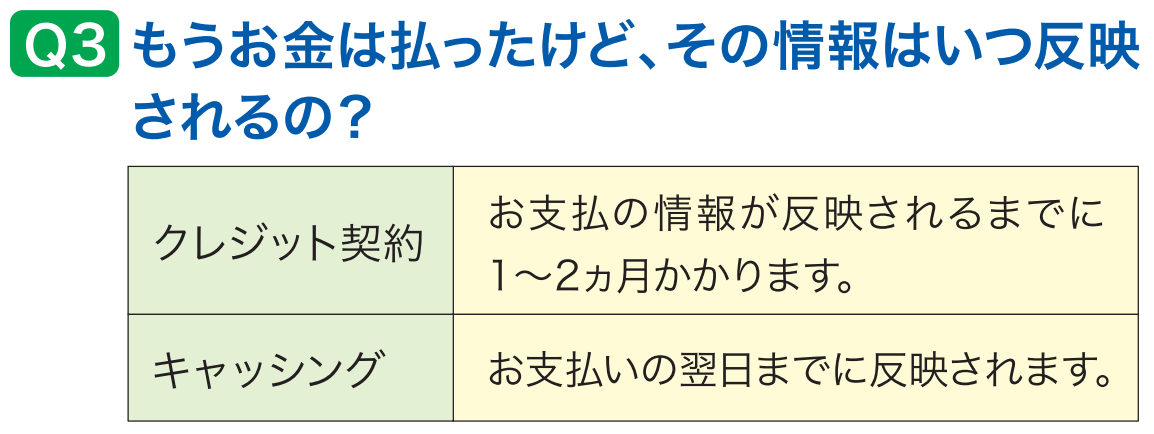

③信用情報が反映されるには最長で2ヶ月ほどかかる

CICのホームページによると、信用情報の反映には最長で2ヶ月ほどかかるようだね。

【引用:信用情報開示報告書の見方 – CIC】

その逆もしかりで、すでに解消されているはずの滞納によって審査落ちになる可能性もあるんだ。

だからこそ、自分がブラックかどうか不安であればクレカなどの審査を申し込むタイミングで必ず情報開示をしておくのがオススメだよ。

④誤った情報が記載されていた場合には『契約先の金融機関』に問い合わせる

信用情報を開示してみた時に、まったく身に覚えがない情報があった場合は契約先のカード会社や金融機関に問い合わせてみてね。

CICは、金融機関から申請された情報を保管しているだけ。

だから、誤っている情報が載っていたとしてもCICに削除を申請することはできないんだ。

もしも誤った情報が記録されていた時には、信用情報に記載されている金融機関に頼んで情報を取り下げてもらう必要があるってわけだね。

CICで情報開示する方法

CICのホームページにも流れは載っているけど、よかったらこちらも参考にしてね。

CICで情報開示する際に必要な資料

インターネットからの申し込みならいずれか一点が用意できればいいけれど、郵送で申し込む場合にはいずれか2点が必要になるから注意してね!

本人確認に使える書類

| 本人確認書類 | インターネット | 郵送 |

| 運転免許証/運転経歴証明書 | ○ | △(両面コピー) |

| パスポート | ○ | △(写真掲載のページと現住所記載のページをコピー) |

| 写真付住民基本台帳カード | ○ | △(両面コピー) |

| マイナンバーカード | ○ | △(写真付おもて面のみコピー) |

| 在留カード/特別永住者証明書 | ○ | △(両面コピー) |

| 各種障がい者手帳 | ○ | △(氏名・住所・生年月日欄をコピー) |

| 各種健康保険証 | ○ | △(住所欄もコピー) |

| 各種年金手帳 | × | △(住所欄もコピー) |

| 戸籍謄本または抄本 | × | △(発行3ヶ月以内の原本) |

| 住民表 | × | △(発行3ヶ月以内の原本) |

| 印鑑登録証明書 | × | △(発行3ヶ月以内の原本) |

【参考:郵送で開示 – CIC】

CICで情報開示する流れ

スマホ・PC

インターネットからだと、手数料が500円かかるよ。

以下のものを手元に用意してね!

- iPhone(iOS 7.0.6 以降)、Android(OS5.0 以降)、Windows10のいずれか

- 金融機関に届け出た番号の携帯電話または固定電話

- 本人名義のクレジットカード

- 本人確認書類

- 筆記用具とメモ

- 案内センター(0570-021-717)に電話をして受付番号を取得

- CICホームページの開示専用ページに移動

- お客様情報の入力(受付番号・氏名生年月日・クレジットカード番号など)

- パスワードの発行

- 開示ページにてパスワードの入力

- 開示書が画面に表示される

スマホからの閲覧などで印刷できる環境がない時には、スクリーンショットをとっておくのがオススメだよ!

郵送

- 信用情報開示申込書(CICホームページより印刷)

- 本人確認書類(ホームページ記載のものをいずれか2組)

- 手数料(開示利用券(コンビニチケット)または定額少為替証書)

- 信用情報開示申込書を記入

- 手数料(1,500円)を開示利用券または定額少為替証書で用意

- 以上2点と本人確認書類2組をまとめて『郵送開示センター』に送付

- およそ10日後に開示報告書が郵送で送られてくる

また、開示までの時間も10日間と結構かかるから、特別な事情がない限りはインターネットからの開示がオススメだね。

信用情報についてよくある質問Q&A

信用情報とは何ですか?

個人の借金の返済状況などに関する情報のこと。

各個人の信用情報は信用情報機関に記録されていて、カード会社や金融機関は審査の際に信用情報機関に問い合わせて情報をチェックします。

信用情報を開示した方が良いのはどんな時ですか?

以下のいずれかに該当する人は信用情報の開示請求をする価値があります。

- クレジットカードやローンの審査に落ちた時

- 勤続年数が短い、低収入などの理由から審査に通るか不安

- クレジットカードのショッピング払いや携帯の端末料金など割賦取引の履歴を調べたい

- 過去に滞納をしているためブラックリスト入りしてるかどうかを調べたい

マイナスの信用情報を消してもらうにはどうしたらいいですか?

CICに登録された信用情報は、所定の保有期間が過ぎるまでは削除できません。

『信用情報を消します』などとうたっている会社があったら確実に詐欺なので、決して利用してはいけません。

万が一まったく身に覚えがない情報が記録されていた場合には、契約していたと思われる金融機関やカード会社に問い合わせましょう。

信用情報機関から連絡が来たけどどうしたらいい?

信用情報機関から個人に連絡がくることは絶対にありません。

信用情報機関の名前を使ったり、信用情報機関と提携していると名乗る業者から連絡がきたら100%詐欺ですので決して対応してはいけません。

信用情報に傷がついていてクレカが作れない時にはどうしたらいい?

以下のようなもので代用するのがオススメです。

- デビットカード

- プリペイドカード

- 家族カード

いずれもブラックリストになっていても発行ができるもので、機能としてはクレジットカードと同じように利用できます。

まとめ

- CICに情報開示をしても今後の審査には影響しない!デメリットは手数料がかかる点のみ

- 審査に落ちた時や過去に滞納していて審査に通るか不安な時はCICに情報開示をしよう

- CICへの情報開示は手数料も安くすぐに開示ができるインターネット開示がおすすめ

もしも滞納が原因でブラックになった場合には、他の借金についても返済が難しくなっている可能性もある。

借金について悩みがあったら、ぜひ一度弁護士に相談してみてね!

弁護士は借金問題解決のプロフェッショナルで、法律の力を使って合法的に借金の減額をしてくれるよ。

借金問題に関する相談であればほとんどの弁護士事務所が無料で相談にのってくれるよ。

それに、LINEで気軽に相談できる窓口もあるから話だけでも聞いてみてもらうのがオススメだよ。

ブラックリストは完済しないと消えない?登録の仕組みや早期解決の方法を紹介

ブラックリストに載ると保証人になれない!車・住宅ローン・奨学金

ブラックリストの確認は無料ではない!費用とスマホで確認する方法

信用情報の回復期間は5~7年!早く回復させる裏ワザはある?

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。