たしかに借金の返済が苦しい時は自己破産も一つの手ではあるけど、自己破産以外にも借金問題を解決する方法はあるんだよ!

借金については先生が詳しいから、ちょっと2人で話を聞きに行こうか!

自己破産とは、借金で生活がままならなくなってしまった人を救済するための合法的な借金減額手段です。

アコムの借金は自己破産によって返済義務を帳消しにできる可能性が高いですが、自己破産にリスクはつきもの。

自己破産について正しい知識を得ることも大切ですし、自己破産以外の手段を検討してみるのも一つの手です。

この記事では以下の3点について詳しく解説します!

- アコムの借金を自己破産する前に知っておくべきこと

- 自己破産以外で借金を解決する方法

- 自己破産後にお金に困った際の解決法

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

アコムからの借金は自己破産で解決できる!

担保不要で専用ATMから手軽に借入ができるなど、消費者金融の中でもかなり人気があるね。

ともだちが言ってくれた通り、アコムからの借金は自己破産で解決できるんだ。

自己破産は借金の返済義務を消滅させる手続き

裁判所に申立てをして、借金の返済義務を消滅させる手続きだね。

自己破産は、借金返済のめどが立たず、最低限の生活がままならなくなってしまった人を救済するための制度なんだ。

(目的)

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【引用:破産法第1条 – e-Gov法令検索】

借金の返済義務がなくなるというとなんか怪しい感じもするけど、法律で決められているものなら安心ですね!

一部の借金については自己破産後も支払い義務が残る

自己破産をしても支払い義務がなくならない借金を非免責債権(ひめんせきさいけん)とも呼ぶよ。

非免責債権一例

- 税金、年金、社会保険料

- 罰金

- 悪意で加えた不法行為に基づく損害賠償請求権(DVに対する慰謝料など)

- 人の生命または身体を害する不法行為に基づく損害賠償請求権(故意、重過失の交通事故の損害賠償など)

- 子どもの養育費、直系血族や兄弟姉妹の扶養義務にかかる請求権

- 人を雇っていた場合の従業員への給料や預り金

- 破産者が故意に債権者一覧に記載しなかった借金

破産を申し立てる際に故意に隠していた借金も返済義務がなくならないから要注意ですね。

条件を満たせばアコムの借金も自己破産でなくせる可能性がある

つまり、アコムからの借金は自己破産をすれば帳消しにできるってわけさ。

自己破産の2つの条件

自己破産の2つの条件

・借金が支払えない状態にあること(支払不能)

・借金をした理由や自己破産の申立て手続きに問題がないこと(免責不許可事由にあたらない)

専門用語で支払不能とも呼ぶね。支払不能かどうかは裁判所による客観的な判断によって決められるよ。

11 この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成十八年法律第百八号)第二条第九項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

【引用:破産法第2条 – e-Gov法令検索】

自己破産が認められないような行為を免責不許可事由(めんせきふきょかじゆう)と呼ぶよ。

免責不許可事由の一例

- ギャンブルや株式投資などに多額の資金を費やすために借金をした

- 経済状況から返済できないことがわかっているにもかかわらず新たに借入を行った

- 没収を免れるために不当に財産を隠した

ギャンブルや浪費が原因である借金であっても、裁判所が事情を考慮して免責をだす『裁量免責』という制度のおかげだね。

反省文を提出する必要があったりと判断は厳しくなるけれど、自己破産をした後に生活を立て直す意思をしっかりと示せれば免責が認められるのさ。

収入が少なくどうしても返済できない人は自己破産がおすすめ

とはいっても、自己破産以外の債務整理だと借金を減額したあとも返済を続けていかなくてはいけないんだ。

借金の総額に対して収入が少なくて、どうしても返済の見込みが立たないという人は自己破産をするのがオススメだね。

一つの目安としては、手取りの収入から毎月の返済額を引いた金額が最低生活費に満たない場合には自己破産を検討してみる価値があるといえるかな。

東京都在住のAさんの場合

・東京都の最低生活費は約13万円

・Aさんの毎月の返済額は7万円

↓

毎月の手取りが20万円以下の場合は自己破産を検討するべき

借金の返済が苦しいと思った時点で、借金問題の専門家である弁護士に相談してみるのが一番だよ。

自己破産をしてもアコムから嫌がらせは受けない

自己破産したあともアコムから取り立てされたり、嫌がらせを受けたりとかしないか不安です。

自己破産をはじめとした債務整理を弁護士に依頼すると、まず弁護士は債権者に対して受任通知というお知らせを送るんだ。

受任通知を受け取った債権者は、債務者に対して取り立てをしてはいけないと法律で決められているんだよ。

(取立て行為の規制)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第21条9項 – e-Gov法令検索】

もし自己破産後も取り立てをしてくるような業者だったら闇金である可能性も高いから、そんな時はすぐに弁護士に相談しよう!

自己破産をする前に知っておきたいこと

もうすぐにでも自己破産しちゃいたいです!

自己破産は、借金の返済義務を消滅させられる強力な手続きである反面、色々なリスクも伴うんだ。

自己破産をする前に知っておいた方がいいことについて解説しておこう。

持ち家や車などの価値のある財産は没収されてしまう

債権者の利益を守ってあげるために、自己破産をすると価値のある財産は没収されて、換金したうえで債権者に配分されるんだ。

この一連の流れを差し押さえとも呼ぶよ。

自己破産で差し押さえされる財産

- 20万円以上の価値がある財産・預貯金

- 返戻金が20万円以上と見込まれる各種保険

- 99万円以上の現金

一定以上の価値がある財産は債権者へ配分するために差し押さえの対象になってしまう。

だけど、携帯電話や家電製品のように生活に必要なものに関しては自己破産後も没収されずに使い続けられるんだ!

それに、賃貸住宅に住んでいる場合は自己破産をしても追い出されるような心配はなくて、今まで通りの生活を続けられるよ。

自己破産は、あくまで借金が返済できなくなってしまった人の生活再建を手伝うための制度だと忘れないでおきたいですね!

最長7年間は新たに借入やカードの契約ができない

- 自己破産などの債務整理をすると信用情報機関に債務整理をした履歴が登録される

- 貸金業者やカード会社に審査の際に、業者が信用情報機関に問い合わせる

- 債務整理をした履歴が発覚する

- 返済能力がないとみなされ、審査に落ちてしまう

事故情報が残っている間は、審査に落ちてしまう可能性が高いってわけだね。

一部の職業において資格制限がある

自己破産による資格制限がある職種の例

- 弁護士、司法書士、税理士などの士業

- 監査法人、会社の監査役など

- 警備会社

- 宅地建物取引士、不動産屋など建築関係

とはいっても、資格そのものが剥奪されるわけではなくて、自己破産の手続きが完了して免責が決まれば今まで通り働けるよ。

実際に資格制限に当てはまる人は少なそうだけど、自己破産をする前に弁護士に確認しておくのが安心ですね!

官報に名前が掲載されてしまう

官報とは政府が発行している新聞のようなもので、自治体の図書館やインターネットなどで誰でも閲覧できるんだ。

自己破産をすると、この官報に名前が掲載されてしまうというのも一つのリスクだね。

とはいっても、さいむくんのように官報という存在自体を知らない人も多いし、わざわざチェックしているような人もごくまれ。

官報に名前が載ったからといってそこから知人や職場の人に自己破産をした事実が知られるような心配は非常に少ないかな。

仕事をクビになったり戸籍にのったりしない

その他にもよくある誤解はこんなところかな。

- 家族もブラックリストに登録される

- 年金や生活保護が受け取れなくなる

- 選挙権がなくなる

- 引っ越しや海外旅行ができなくなる

自己破産以外で借金を解決する方法

実は、自己破産以外にも借金を減額できる手続きがあるんだ。

今度は、自己破産と同じく債務整理の一種である任意整理と個人再生について紹介していくね。

任意整理をおこなう

貸金業者の年利は大体15%程度であるケースが多いから、100万円の借金があったとしたら1年間で15万円も利息を取られる計算になる。

任意整理で利息がなくなるだけでも、借金の減額効果は絶大なのさ!

任意整理のメリット・デメリット

| メリット | ・将来かかる利息をカットできる ・整理の対象にする借金を選べる ・家族や職場にバレる可能性が低い |

| デメリット | ・3~5年の期間で完済する必要がある ・業者によっては交渉に応じてもらえない可能性がある ・自己破産と同様にブラックリストに登録されてしまう |

利息をカットして残った元金を3~5年の期間で完済する必要があるから要注意だね。

任意整理にかかる費用

弁護士費用の相場としては、一社あたり2~5万円ってところだね。

任意整理は整理する対象を選べるから、損になりそうな業者に関しては任意整理から除外するのがいいですね!

任意整理はこんな人におすすめ

- 仕事などで忙しくあまり時間が取れないので細かい書類など用意したくない人

- 借金問題を家族にバレずに解決したい人

- 利息がカットされれば返済できるだけの安定した収入がある人

- ローン返済中の車や持ち家などを手放したくない人

他の債務整理に比べて減額効果は小さいけれど、それぞれのライフスタイルに合わせて借金問題を解決しやすいのは任意整理ですね。

実際にその人にとってどの債務整理が適しているかを判断するには、法律の専門的な知識が必要なんだ。

まずは借金の返済が苦しく感じた時点で弁護士に相談をして、自分に合った解決策を考えるのが一番だよ。

\LINEで減額診断しよう!/

無料!匿名OK!

個人再生をおこなう

個人再生も任意整理や自己破産と同じく債務整理の一種。

個人再生は、裁判所に申し立てをして借金を最大で10分の1にまで減額できる手続きだよ。

減額効果だけで考えると、任意整理と自己破産の中間にあるようなイメージだね!

個人再生のメリット・デメリット

| メリット | ・借金の元金を最大で10分の1にまで減額できる ・住宅ローン特則を使えばローン返済中の持ち家も残せる |

| デメリット | ・減額後の借金を原則3年で完済する必要がある ・他の債務整理に比べて費用が高い ・ブラックリストに登録されることは避けられない |

個人再生にかかる費用

個人再生の弁護士費用の相場としては50~60万円程度といったところだね。

それに、多くの弁護士事務所では費用の分割払いにも応じてくれるから安心だよ。

個人再生はこんな人におすすめ

- 借金の総額が大きく元金を減らさないと返済のメドが立たない

- 安定した収入があって減額後の借金を3年で完済できる

- 家のローンを返済中なので自宅を残したい

特に個人再生は裁判所を通じた手続きで任意整理に比べて厳格な返済が求められるから、個人再生を検討している場合には弁護士とよく相談するべきだね!

自己破産をした人がアコムで借入をする方法

一つ気になったのですけど、ブラックリストのこともあるし、自己破産をしたあとってやっぱり借金はできないんですよね?

どうしてもお金が必要になったら、またアコムで借りたいと思うんですけど…。

ブラックリストというのは、もちろん借金を予定通り返せなかったことに対するペナルティという側面もある。

だけど、一度借金問題で苦しんだ人がまた借金をして同じような苦労を繰り返すことを防ぐという目的もあるんだよ。

基本的に、債務整理をしたあとは借金なしで生活を立て直す方法を考えるべきなのさ。

だけどまあ、聞かれたことには答えるのが僕の筋でもあるから…自己破産をしたあとにアコムで借入をする方法も一応解説しておこう。

アコムからの借入を自己破産した場合は二度とアコムでは借りられない

つまり、アコムからの借入を自己破産で整理した場合には二度とアコムで借入ができないんだ。

これは信用情報機関に記録された情報とは関係なく、業者ごとに『債務整理をした顧客』のリストを作っているからだと言われているよ。

約束した利息で返済ができなかったお客さんは、会社ごとのブラックリストとして登録されて今後は門前払いを食らってしまうってわけさ。

他に貸してくれる業者を探さないといけないですね…。

信用情報機関の事故情報が消えるまで待つ

自己破産をしたという履歴は信用情報機関に登録されて、その事故情報が消えるまではどんな業者であっても新たなローンやカードの契約の審査は落ちてしまう可能性が高い。

つまり、一番確実なのは信用情報機関の事故情報が消えてから借入を申し込むことだ。

そんなに待てないよ…。

日本の信用情報機関は以下の3つがあるんだけど、それぞれで事故情報の保管期間が異なるんだ。

| 信用情報機関名 | 加盟会社の一例 | 自己破産をした情報の保管期間 |

| JICC(日本信用情報機構) | 消費者金融、銀行など | 契約継続中の期間、および契約終了後5年以内 |

| CIC(株式会社シー・アイ・シー) | 消費者金融、クレジットカード会社、信販会社など | 契約期間中、および契約終了後5年以内 |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫など | 2022年11月4日以前:破産手続き開始決定日から10年を超えない期間

2022年11月4日以降:破産手続き開始決定日から7年を超えない期間 |

※KSCに関しては2022年11月4日から個人再生・自己破産の登録期間が10年から7年に変更されました。

【参考:一部情報の登録終了および登録期間の短縮について – 全国銀行信用情報センター】

この二つの会社は破産手続き完了後5年以内には事故情報が消えるから、単純に考えれば自己破産をしてから5年後には新たに借入ができる可能性があるというわけだね。

事故情報が消えているか確かめる方法ってないんですか?

開示請求には手数料として1,000円ほどかかってしまうけど、インターネットから手軽に請求できるから詳しくは各機関のホームページを確認してね!

| 信用情報機関名 | 開示請求方法 |

| JICC(日本信用情報機構) | スマートフォン・郵送 |

| CIC(株式会社シー・アイ・シー) | インターネット・郵送・窓口 |

| KSC(全国銀行個人信用情報センター) | インターネット・郵送 |

※2022年8月時点

信用情報を有料で消すという業者は100%詐欺なので注意!

信用情報機関に記録されている情報は、登録されている情報が誤りである場合を除いて依頼して消すことは絶対にできないんだ。

信用情報を消せるなんてことを言っている業者は違法な手口で個人情報を集める目的で広告を出していて、闇金とも繋がっている可能性があるから注意してね。

収入を上げて自己破産時より返済能力が高いことを証明する

信用情報機関に記録されている情報はあくまでカード会社や貸金業者にとっては審査の参考にするだけ。

実際に契約するかどうかは各業者の判断によるんだ。

もし自己破産をした時よりも収入が安定していて返済能力が充分にあると証明できる場合には、事故情報が残っている状態でも審査に通る可能性はあるのさ。

審査の甘いクレジットカードなどでクレヒスを育てる

『ホワイト』なんて呼ばれたりもして、一見するとこれまでにお金の貸し借りをまったくしていないような状態になるんだ。

さらに、事故情報が消えていたとしても『過去に債務整理をしたのではないか?』と疑われて審査に落ちてしまう可能性もあるんだ。

ホワイトの状態から新たに借入をしたかったら、審査が甘いクレジットカードを契約して、信用情報を積み重ねていくという手もあるよ。

クレジットカードやローンを利用した経歴はクレヒス(クレジットヒストリー)とも呼ばれて る。

クレヒスが蓄積されれば返済能力の保証にもなって審査に通りやすくなるってわけさ。

審査が甘いクレジットカード会社(上に行くほど審査が甘い)

| カード会社の種類 | 代表的なカード |

| ①消費者金融系 | アコムACカード、ライフカード など |

| ②流通系 | イオンカード、エポスカード など |

| ③交通系 | VIEW SUICAカード、ANAカード など |

| ④信販系 | Oricoカード、アメリカンエキスプレスカード など |

| ⑤銀行系 | 三菱UFJカード、三井住友カード など |

補足|やみくもに審査を申し込むのは避けるべき

もっというと、お金に困ったからといってやみくもに審査を申し込むのは避けるべきなんだ。

なぜかといえば、ローンやカードの契約を申し込んだという情報も信用情報機関に記録されてしまうからだね。

短期間で複数の申し込みをしていると、信用情報機関に残った申し込みの履歴から『お金に困ってやみくもに申し込んでいるな』と判断されて審査に落ちる可能性が高いんだ。

契約を申し込んだ情報はCICとJICCでは半年間、KBCでは1年間記録されてしまうから、仮に審査に落ちた場合には最長1年の期間をあけてから再度申し込むようにしよう。

【参考:CICが保有する信用情報 – CIC】

【参考:信用情報について – JICC】

【参考:個人情報の取扱い – 全国銀行個人信用情報センター】

アコムで借入ができなかった時の対処法4選

でもどうしてもお金が必要になってしまうって時もあるのが人生だよね。

借入ができなかった時に、お金を作るための対処法も紹介しておくから是非参考にしてね!

- 日頃の収支を見直し節約する

- 公的支援を頼る

- 生命保険の契約者貸付制度を利用する

- 中小の消費者金融から借りる

①日頃の収支を見直し節約する

お金が無い時は、借金などをして収入を増やすよりも支出を減らす手段を考えるように発想を変えていこう!

特に、毎月かかっている固定費は自分でお金を払っている感覚がなくなりがちで、意外と余計な支出になっているケースが多いんだよ。

改善できる可能性が高い固定費

| 固定費の名目 | 改善方法 |

| 携帯料金 | ・契約プランの見直し ・格安SIMに乗り換える |

| インターネット料金 | ・公共WIFIの利用 ・携帯回線のテザリングを利用しネットは解約する |

| 各種保険 | ・自身の状況に合わない不要なものは解約 |

| 動画配信などのサブスクリプションサービス | ・自身の加入状況を整理し、不要なものは解約 |

| 電気代 | ・安いプランのある電気会社に切り替える |

これらすべてをしっかり見直しすれば、月々の支出を1万円以上節約することも夢じゃないよ!

さっさと解約してきます!

②公的支援を頼る

そんな時には、国や自治体の公的支援の利用を検討しよう!

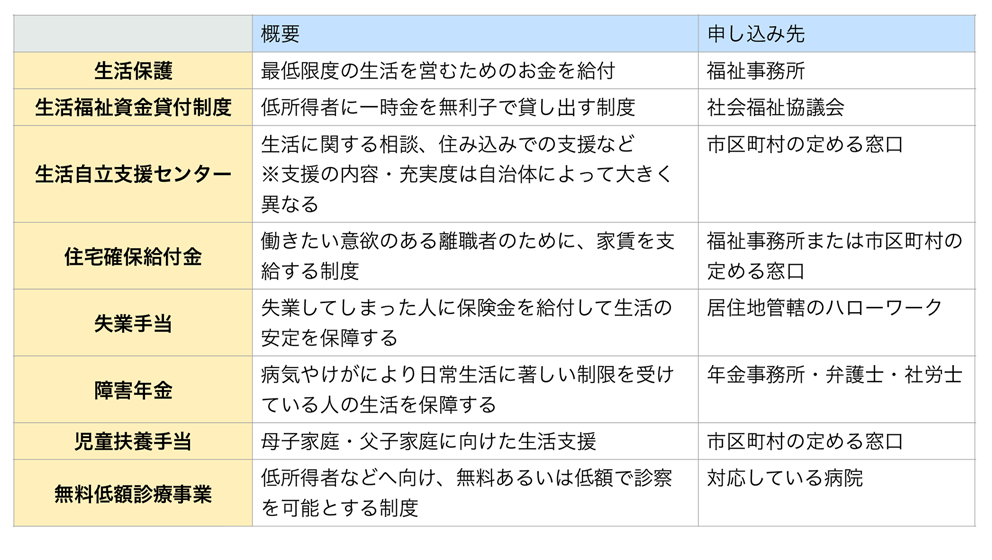

主な公的支援一覧

こんなにたくさんの国の制度があるんですね!でも、僕なんかが頼っていいのだろうか…。

どの制度も、憲法で定められている『健康で文化的な最低限度の生活』を守るためのものなんだ。

利用することに後ろめたさを感じる必要はまったくないんだよ。

実際に支援を受けるためには色々と条件もあるけれど、もし生活に必要なお金が足りなくなってしまったら、まずは一度市区町村の窓口に相談にいくのがベストだね!

公的支援の詳細

- 生活保護 (生活保護制度 – 厚生労働省)

- 生活福祉資金貸付制度 (厚生労働省)

- 生活自立支援センター (日常生活自立支援事業 – 厚生労働省)

- 住宅確保給付金 (厚生労働省特設ホームページ)

- 失業手当 (雇用封建手続きのご案内 – ハローワークインターネットサービス)

- 障害年金 (障害年金とは – 障害年金支援ネットワーク)

- 児童扶養手当 (児童扶養手当について – 厚生労働省)

- 無料低額診療事業 (無料低額診療事業制度の説明 – 全日本民医連)

③生命保険の契約者貸付制度を利用する

契約者貸付制度とは

自分が積み立てている保険の解約返戻金の範囲内で、保険会社からお金を借りられる制度。

さらにいえば、信用情報機関へ問い合わせる審査などもないから、自己破産後で信用情報に傷がついている人でも借入が可能なのさ。

④中小の消費者金融から借りる

ただし、『ブラックOK!即日融資!』みたいな、誰でも借りられることを押し出した広告をうっている業者は闇金である可能性が高いから注意してね。

万が一闇金からお金を借りてしまった場合は、すぐに弁護士などの法律の専門家に相談しよう!

借金問題に関してはまずは弁護士に相談するべき!

自分自身でネットで調べたりして情報を集めて対処もできそうだけど、やっぱりわからないことが多いですね。

借金にまつわる問題をその人に合った方法で解決するには、法律に関する専門的な知識が必要不可欠なんだ。

さいむくんが言ってくれたように、自身での情報収集も大切。

だけど、借金問題を解決する一番の近道はとにかく法律の専門家である弁護士に相談することなのさ。

どこの事務所も借金問題の相談は基本的に無料で引き受けてくれるし、LINEで相談を受け付けてくれる事務所もあるみたい。

さいむくんも、まずは一度相談してみたらどうかな?

\LINEで減額診断しよう!/

無料!匿名OK!

まとめ

- アコムからの借金は自己破産をはじめとした債務整理で減額できる!

- 債務整理後は借金をしないで生活を立て直す努力をするべき

- 借金問題で悩んでいる時は早めに弁護士に相談しよう

僕も一度弁護士に相談してみて、今後についてよく考えてみようと思います!

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

自己破産で積立NISAはどうなる?破産後できる?iDeCoも解説

自己破産の反省文の例文はこれ!文字数やポイントも一緒に解説

自己破産すると住むところもない?破産後に住む場所を確保する方法

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。