そもそもブラックリストって何なんでしょうか…?

確かに、借金やクレジットカード、ローンの支払いなど、滞納するとブラックリストになるよ。

正確には信用情報という記録に滞納の記録が残ることで、クレジットカードの作成やキャッシングやローンなどの審査に通らなくなってしまうことを指すんだね。

もっともブラックリストの場合は、滞納を完済して5年すれば滞納の記録も消えるよ!

よし、今日は滞納とブラックリストについてわかりやすく教えてあげよう!

この記事でわかること

- ブラックリストになってしまうケースと記録される期間

- ブラックリストになった場合のデメリット

もし滞納でブラックリストになっている場合は、債務整理で借金を減額するのがおすすめです。

借金が減額できればその分早く借金が完済でき、ブラックリストからも抜け出せます。

今相談することで、数年後には住宅ローンや車のローンを組んだり、自分のためにお金を使えるようになります。

無料・匿名・相談だけでもOK!LINEで手軽にご相談ください!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

長期間滞納するとブラックリストに載る可能性がある

ブラックリストになると、クレジットカードやキャッシング、ローンなどの審査に通らなくなる可能性が高いよ。

さて、ここではブラックリストって何って基本的な話から、ブラックリストが記録される年数、ブラックリストを確認する方法を教えてあげるね!

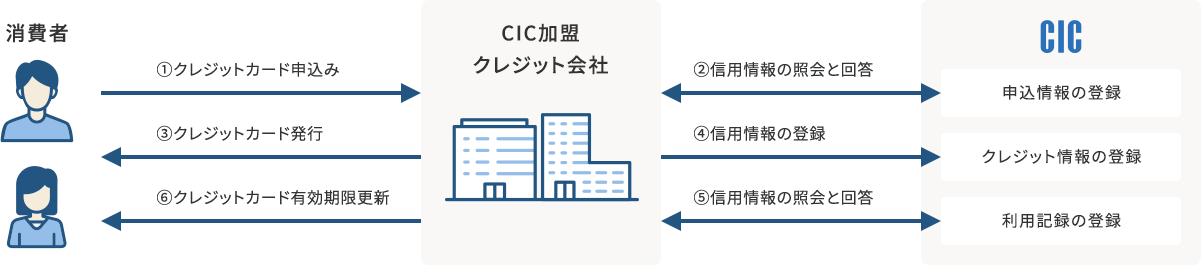

信用情報機関に情報が登録されること

ブラックリストというのは、信用情報機関に滞納などの記録が残ることで、他の業者から借金ができない状態を指すよ。

そして「信用情報」は審査の際に参照とされる重要な情報でもあるんだね。

だから審査に通らなくなっちゃうってことなんですね?

信用情報には支払いの記録だけでなく、滞納などのネガティブな情報も記録される。

さいむくんが消費者金融などから借り入れる際に、クレジットカードの滞納の記録を見られちゃうと、「この人は本当に返済できるのか?」と疑われて審査に通りにくくなるってことだね。

【引用:

【引用:一度登録されると最低5年は消えない

でも、永久に記録が残るってわけじゃないから安心してね!

ブラックリストになる条件と期間については『ブラックリストに載る条件と記録される期間』で解説するね。

ブラックリストに載っているか確認する方法

自分の信用情報を確認することを情報開示なんていうよ。

信用情報機関は日本に3つあって、それぞれ問い合わせ方法が違うから紹介するね。

| 信用情報機関 | 主な加盟店 | 請求方法 | 開示手数料 |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社 | オンライン・郵送・※窓口 | オンライン:1,000円 窓口:500円 |

| JICC(株式会社日本信用情報機構) | 消費者金融 | オンライン・郵送・※窓口 | オンライン:1,000円 窓口:500円 |

| KSC(全国銀行個人信用情報センター) | 銀行 | オンライン・郵送 | オンライン:1,000円 郵送:1,124~1,200円 |

僕が借金をしてるのって、消費者金融なんで、JICCだけでもいいんじゃないですかね?

ブラックリストに載る条件と記録される期間

ちなみに、ブラックリストになってしまうのは、一般的な借金やクレジットカードの支払いが滞納した場合。

というのも、信用情報は審査の際に参照とされる情報だからね。

そのため、税金を滞納してもブラックリストにはならないから安心してね!

携帯ブラックが気になる人は以前解説してくれた記事を参考にしてみてね!

支払いを2ヶ月以上滞納した|5年

支払いの滞納ということだけど、どの程度の期間で記録されるのかは各信用情報機関によって異なるよ。

| 信用情報機関 | 延滞として記録される期間 | ブラックリストの期間 |

| CIC | 支払期日から61日以上、または3ヶ月以上の滞納があった場合 | 完済から5年を超えない期間 |

| JICC | 支払期日から3ヶ月以上入金がない場合 | |

| KSC | 各業者がいつKSCに申告するのかによる |

【参考:信用情報開示報告書の見方 – CIC】

【参考:信用情報記録開示書の見方(詳細版) – JICC】

本人以外が返済した|5年

実はさいむくんが滞納した借金は、保証会社などがさいむくんの代わりに支払ってくれることがあるんだ。

例えば銀行からの借り入れなどを滞納すると、銀行の保証会社がさいむくんの代わりに滞納分を支払ってくれるんだね。

これは銀行が負債を抱えずに済むように、保証会社と契約しているからなんだね。

そうするとこの保証会社は今度さいむくんに借金を返済するように求めてくるんだね。

こんな感じで保証会社が一時的に借金を立て替えることを代位弁済なんていうんだね。

この代位弁済が起きた時も、ブラックリストになっちゃうってわけだ。

| 信用情報機関 | ブラックリストの期間 |

| CIC | 完済から5年を超えない期間 |

| JICC | |

| KSC |

【参考:CICが保有する信用情報 – CIC】

【参考:信用情報の内容と登録期間 – JICC】

【参考:個人情報の取扱い – KSC】

債務整理をした|5~7年

債務整理というのは、法律にしたがい借金を減額・免除できる方法だね。

債務整理の手続き方法によって、ブラックリストになる期間は異なるよ。

| 債務整理の手続き | 内容 | 期間 |

| 任意整理 | 業者と交渉をして利息をカットする手続き | 完済から5年 |

| 個人再生 | 裁判所の許可のもと借金を最大10分の1まで減額する手続き | |

| 自己破産 | 裁判所の許可のもと借金の返済義務をなくす手続き | 5~7年 |

でも今すでにブラックリストになってしまっているのなら、債務整理をしてもブラックリストであることは変わらないよ。

それ以上に、今ある借金が減額できて完済できる可能性も高まるからね。

そうなっちゃうくらいなら、債務整理で借金を減額した方がマシかもしれません…。

ちなみに、自己破産に関しては以前は10年間ブラックリストになっていたんですが、2022年11月から7年に短縮されましたよ!

2022年11月以降は7年になるので注意しましょう!

【参考:一部情報の登録終了および登録期間の短縮について – KSC】

過払い金の請求をした

とはいえ、借金を完済し終わっていて、過払い金を請求しただけではブラックリストにはならないから安心してね。

過払い金の請求をしても借金が残ってしまったような場合は、ブラックリストになってしまうんだね。

だから借金よりも過払い金が多ければ、過払い金は手元に残るしブラックリストにはならない。

でも過払い金を請求して、すべて借金の支払いにあてられても、借金が残るような場合は、今度任意整理の手続きをしないといけなくなるんだ。

いわば過払い金請求と任意整理はセットなんだね。

だから過払い金を請求して、借金が残ると、任意整理と同じように完済から5年経過しないとブラックリストは解除されないわけだね。

その他

同時に複数社の審査を受けることで、事故情報が記録されて、審査に通りにくくなってしまう状況のことだね。

申し込みブラックなんていったりもするよ。

というのも、実はクレジットカードやローンなど、審査に申し込んだ記録も、信用情報に残るんだね。

例えば、クレジットカードやローンなど、審査の申し込みで信用情報を参照した場合に、色々な会社の審査の申し込みの記録が残っていたらどう思う?

返済能力を疑うかもしれないし、色々な会社の審査に通ってないとわかると、会社としてもその人に貸すのって不安になるよね。

ちなみに、申し込みの記録が残る期間は下記の通り。

| 信用情報機関 | ブラックリストの期間 |

| CIC | 照会日より6ヶ月 |

| JICC | |

| KSC | 利用日から1年を超えない期間 |

【参考:CICが保有する信用情報 – CIC】

【参考:信用情報の内容と登録期間 – JICC】

【参考:個人情報の取扱い – KSC】

審査に通りたいからと同時に申し込むとかえって審査に通りにくくなってしまうんですね…。

審査を申し込んで落ちちゃった場合は、最低でも半年から1年ほどは待ったほうがいいんですね…。

ブラックリストに載るとできないこと

ここでは、ブラックリストにのるとできないことやデメリットをわかりやすく教えてあげよう!

借り入れ

例えば、キャッシングをしたいと思って審査を申し込んでも、滞納などのネガティブな情報を知られてしまって、審査に通りにくくなってしまうんだ。

クレジットカードの利用

というのも、クレジットカードには「途上与信」といって中間審査のようなものがあるんだ。

利用者の情報を見て返済能力があるかどうか定期的に確認するんだね。

もしこの途上与信でブラックリストであることが知られると、クレジットカード会社によってはクレジットカードが利用できなくなる恐れがあるよ。

ローンや分割購入の利用

特に住宅ローンや車のローンは、長期間の支払いを想定しているから、ブラックリストだと厳しいね。

実は携帯の端末代の分割払いでも、信用情報を参照とした審査が行われるんだ。

だからブラックリストだと、携帯電話の端末代金を分割払いで購入することもできないんだね。

- 本体代金は一括払いする

- 比較的安い中古の端末を購入する

- 審査の甘い10万円以下の携帯端末を購入する

【参考:消費者の安心・安全を守るクレジット契約の新ルール~改正割賦販売法~ – 政府広報オンライン】

連帯保証人

連帯保証人や保証人は、元に借り入れる人が返済できない場合の代打なんだ。

だから連帯保証人や保証人にも返済能力が求められるんだね。

わかりやすい例でいえば、ブラックリストになっていると、奨学金の連帯保証人などにはなれないってことだね。

もし親がブラックリストで連帯保証人になれない場合は、奨学金の機関保証を利用しよう!

【参考:保証制度について – 独立行政法人 日本学生支援機構】

保証会社を利用した賃貸契約

正確には、賃貸契約する際の家賃保証会社との契約が難しくなってしまうんだ。

だから家賃保証会社と契約することで、さいむくんが家賃を滞納した場合、家賃保証会社がさいむくんに変わって家賃を支払ってくれるんですよね。

『本人以外が返済した|5年』で解説した代位弁済のようなものだね。

本来家賃保証会社は、契約する際に審査を行うんだけど、信用情報は参照しないんだ。

でも例外がある。それは、クレジットカード会社が家賃保証会社を運営してる場合だね。

クレジットカード会社が運営してる「信販系」と呼ばれる家賃保証会社は、審査の際に信用情報を参照できるんだ。

だからクレジットカードを滞納していたりすると、この家賃保証会社の審査に通らない恐れがあるってワケだ。

信販系の家賃保証会社の一例

- 株式会社アプラス

- 株式会社エポスカード

- オリエントコーポレーション

- 株式会社ジャックス

- 株式会社セゾン

- 株式会社セディナ

- 株式会社ライフ

家賃保証会社については賃貸サイトにのってるケースもあります。

また不動産屋さんに相談してみるのも1つの方法ですね!

ブラックリストになってもできること

確かに今の収入で購入できないものを買う場合、クレジットカードや借り入れをするのは便利だよね。

でもブラックリストになってしまった以上、支払わないといけないものもたくさんあるはず。

これ以上借り入れても支払いが苦しくなってしまうだけだよ。

それに、次に紹介するものはブラックリストになっても変わらないんだ。

ブラックリストになってもできること

| 家族カードの利用 | 契約者がブラックリストでない限り利用可能 |

| ETCカードの利用 | クレジット機能が付帯してないデポジット型のETCカードなら利用可能 |

| 保険への加入 | 保険への加入は信用情報を参照としない |

| 携帯の契約や一括購入 | ブラックリストの影響を受けるのは端末代の分割購入のみ。契約や一括購入は可能 |

| 選挙・転職・就職 | 選挙や転職、就職などは信用情報に無関係、参照とされることもない |

保険の場合貸し付けを行うわけじゃないから、参照とされないんだね。

同じく、信用情報を参照できるのは、貸し付けを行うクレジットカード会社や消費者金融、銀行など。

だから選挙や就職には無関係だし、他人に知られる恐れもないんだよ。

それに、ブラックリストになってしまっても、デビットカードやキャリア決済、QRコードによるキャッシュレス決済、後払いサービスなどで代用できますね。

ブラックリストは、生活を見直すチャンスだと思った方がいいのかも…。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

ブラックリストの人は弁護士に相談しよう!

弁護士に相談をすることで、今ある借金を減額・免除したり、一括請求を分割払いにしたりすることができるよ。

でも債務整理をすると、それこそブラックリストになっちゃうんじゃないですか?

それに、ブラックリストは完済から5年経過しないと解除されない。

自力で借金を返済するのと、債務整理で減額した借金を返済するのなら、どっちのほうが早く完済できると思う?

だから、下記に当てはまる人は弁護士への相談がおすすめなんだよ。

- もうすでにブラックリストになっている

- 今ある借金の返済が苦しい

- 取り立てを止めたい など

最近ではLINEで手軽に相談できるみたいだし…よし、いっちょ相談して最速でブラックリストから解放されよう!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- ブラックリストになってしまうケースは滞納・代位弁済・債務整理・多重申し込みなど

- ブラックリストは滞納が解消されて5年経てば消える

- ブラックリストになると、追加の借金・クレジットカードやローンなどが利用できない

- ブラックリストの場合はデビットカードやキャリア決済、キャッシュレス決済で代用できる

- すでにブラックリストの場合は債務整理によるブラックリストのデメリットがない

でも僕の場合はもうすでに滞納しててブラックリストになっちゃってるし…それなら債務整理で借金を減額して、少しでも早くブラックリストから抜け出したほうがいいな!

借金も返済までに時間がかかると、利息も増えてしまうし、自分のライフプランにも影響してしまうからね。

すでにブラックリストって人や、滞納してて月の返済が苦しいって人は弁護士に相談してみてね!

頑張ってブラックリストから抜け出そう!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。