この間、いよいよ家を買おうと思ってローンを申し込んだら審査に通らなくて…。

色々調べたら10年前の借金が未払いだったことが発覚したんだ…。

そんなのもうすっかり忘れていたし、一体どうすればいいんだろう…。

でも、10年前の借金だったら時効が成立するから支払わなくて済む可能性が高いし、ちゃんと手続きをすればローンの審査も通せるはずだよ。

詳しい話をせんせいに聞いてみようよ!

さいむくんのように、思いも寄らないタイミングで昔の借金が発覚するケースは決して珍しくありません。

このまま放置してしまうとローンの審査には通らない上に、借金の返済義務もなくならないのです。

昔の借金が発覚した場合は落ち着いて時効が成立するかどうかチェックしましょう!

この記事では以下の3点について詳しく解説します。

- 時効を成立させるための時効援用という手続きについて

- 古い借金が発覚した時にとるべき対処法

- 古い借金を放置すると生じるリスク

10年前の借金でも、借金そのものが自然消滅するわけではありません。

「時効」が成立してはじめて借金がなくなります。

時効を成立させるためにもまずは弁護士に無料相談しましょう。

時効を独学で成立させようとすると、最悪の場合、時効が成立せず、借金を支払わなければならなくなるので注意しましょう。

\専門家に無料相談しよう!/

10年前の借金が発覚するケース

さいむくんはびっくりしただろうけど、実はこうして昔の借金が急に発覚することは珍しくはないんだよ。

同じような体験をしているのはさいむくんだけじゃないと安心して欲しいから、まずはどんな時に昔の借金が発覚するのか簡単に説明しておくね。

ローンやカードの審査が通らなかった

借金の滞納をした履歴は、信用情報機関というところに記録されているんだ。

国民のお金の貸し借りに関する情報を記録している会社。

借金の滞納や、債務整理(さいむせいり)という借金減額の手続きをした履歴が事故情報として記録され、ローンやクレジットカードの契約の際に悪影響を与える。

つまり、さいむくんのように請求が来ないからといって未払いのまま放置された借金があると、今後ローンやクレジットカードの審査に通らない可能性が非常に高いんだ。

審査に落ちた理由は詳しく教えてもらえない可能性が高い。

もし心当たりがないのに審査に落ちてしまった場合には信用情報の開示請求をしてみた方がいいよ。

開示請求の方法については『一つでも古い借金が発覚したら信用情報の開示をしよう』で詳しく解説するからね。

急に督促状や訴状が届いた

住所変更を届出せずに引っ越してしまったりとか、債権者(お金を借りた相手)側の何らかの事情で、督促が届かなくなって借金の存在自体を忘れてしまう場合も多い。

特に、裁判所からの『支払督促』や『訴状』などの通知の場合は、放置しておくと勝手に裁判を進められて財産や給料が差し押さえられる危険もある。

裁判所から手紙が届いた時には、すぐに弁護士に相談しよう!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

10年前の借金であれば時効が成立する

今回は10年前の借金が発覚したわけだけど、基本的にそれだけ昔の借金であれば時効を成立させて返済義務をなくせる可能性が高いよ!

借金の消滅時効は最終返済日から5年で成立

(債権等の消滅時効)

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

【引用:民法第166条 – e-Gov法令検索】

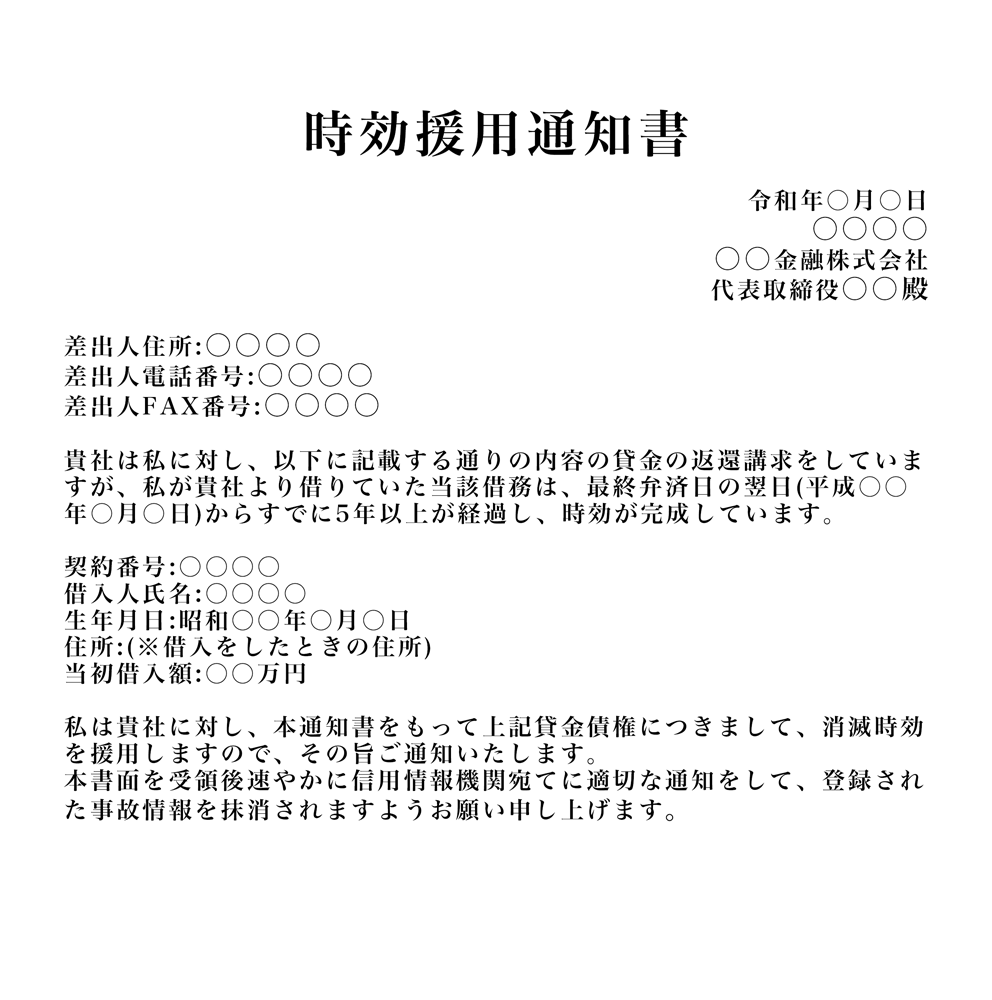

時効援用の手続きをしてはじめて返済義務がなくなる

実際に時効を成立させて返済義務から逃れるためには、時効援用という手続きが必要になるんだ。

借金が時効を迎えたため今後支払い義務を負わないことを主張する手続き。実際の手続きとしては債権者に対して時効援用をする旨を記載した通知を送付する。

専門家に時効援用を依頼する場合の費用

時効援用を自身で行うことも無理ではないけど、基本的に弁護士などの専門家に依頼するのがおすすめだよ。

専門家に依頼する場合の費用相場は以下の通りだ。

| 行政書士 | 一件につき8,000~25,000円 ※書類作成のみ可能で、時効援用の要件を満たしているかどうかの調査や債権者との交渉はできない |

| 司法書士 | 一件につき30,000円~ ※借金の総額が140万円以上である場合は依頼できない |

| 弁護士 | 一件につき40,000円~ |

行政書士は時効援用において書類作成しかできないから、実際に時効が成立しているかどうかの確認ができない。

司法書士は借金額が少ない場合でないと引き受けてくれない。

もし時効援用をするなら、弁護士か司法書士がおすすめだね。

ただし、司法書士の場合、対応できる借金額は140万円まで。それ以上高額なら、弁護士という感じで、相談する相手を分けるといいよ。

そもそも借金が今いくらまで膨らんでしまっているのかわからないと思うから、とりあえずは弁護士に相談してみよう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

自身で時効援用をする場合の流れと費用

- 借金が時効を迎えているか、信用情報を開示して確認する

- 時効を迎えていると確認できたら、『時効援用通知書』を作成する

- 債権者に内容証明郵便で時効援用通知書を送付する

- 債権者からの連絡があった場合は、債務の承認をしないように対応する

- 時効の援用が成立する

自分で時効援用をする場合は、郵便局での手続き費用の1000円くらいだけで済むね。

| 普通郵便費用 | 84円~ |

| 内容証明郵便費用 | 440円~700円 |

| 書留郵便費用 | 435円 |

| 配達証明費用 | 320円 |

| 費用(実費)合計 | 1,279円~1,539円 |

時効が成立しているだろうと思って援用の通知書を送ってみたら、実はまだ時効が成立していなくて、逆に裁判を起こされて返済義務に追われるなんてことも起こり得るんだ。

自分だけで時効が成立しているか判断するのは危険だから、費用がかかるのは仕方ないと割り切って弁護士に依頼するのが無難ですね…。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

時効援用をすれば2ヶ月ほどで信用情報が回復する

でも、申し込んだらすぐに信用情報は回復するんですか?

というのも、CICなど各信用情報機関の情報更新のタイミングは毎月1回となっているからだ。

2ヶ月が経過していれば確実に更新されているから、時効援用をしてから2ヶ月ほど経過したあとに信用情報の開示を申し込むのが確実だね。

【参考:情報の登録や更新のタイミングはいつですか? – CIC】

【参考:よくあるQ&A – JICC】

完済をするか時効援用しない限り滞納の事故情報は残り続ける

ローン契約などの滞納に関しては、どこの信用情報機関でも完済後最大5年は事故情報が残ると明確にホームページで表記されているよ。

【参考:CICが保有する信用情報 – CIC】

【参考:信用情報について – JICC】

【参考:センターの概要 – 全国銀行協会】

一度ローンなどの申し込みに落ちた場合は6ヶ月~1年の期間を空けてから申し込む

一つでも古い借金が発覚したら信用情報の開示をしよう

信用情報の開示方法

具体的な情報開示の方法はそれぞれ異なるから、順番に確認していこう!

CIC|信販会社・クレジットカード・携帯電話の分割払い

CICに加盟している会社は信販会社や消費者金融、クレジットカード会社など幅広い。

ショッピングローンやクレジットカードの滞納、携帯電話の端末料金の滞納などがあった場合にはCICに事故情報が登録されている可能性が高いね。

CICヘの信用情報開示請求方法

| 請求方法 | 詳細 |

| インターネット | 【準備するもの】 ・契約時に利用した電話番号 ・手数料1,000円(クレジットカード一括払い)【受付時間】 ・毎日8:00 – 21:45【開示にかかる時間】 ・PC、スマホの画面上で即時に確認可能 |

| 郵送 | 【準備するもの】 ・申込書 ・本人確認書類 ・ゆうちょ銀行発行の定額小為替証書(1,000円)【開示にかかる時間】 ・申込日から10日程度 |

| 窓口 | 【準備するもの】 ・本人確認書類 ・手数料500円(現金)【受付時間】 平日 10:00 – 12:00 13:00 – 16:00【開示にかかる時間】 即時 |

【参考:情報開示とは – CIC】

JICC|消費者金融からの借金

JICCに加盟しているのは消費者金融や銀行などだね。

大手から中小までほぼすべての消費者金融がJICCに加盟しているから、消費者金融での滞納情報はJICCに記録されているよ。

| 請求方法 | 詳細 |

| スマートフォン | 【準備するもの】 ・本人確認書類2点 ・手数料1,000円(クレジットまたはコンビニ支払い)【受付時間】 ・毎日午前3時~4時までと毎月第3木曜日の午前0時から8時までを除く時間【開示にかかる時間】 ・1週間〜10日ほどで郵送される |

| 郵送 | 【準備するもの】 ・信用情報開示申込書 ・手数料1,000円(定額小為替証書またはクレジット) ・本人確認書類2点【開示にかかる時間】 ・1週間〜10日ほどで郵送される |

| 窓口 | 2022年7月より新型コロナウイルス感染症の影響により休止中 |

【参考:信用情報の確認 – JICC】

KSC|銀行・信用金庫・日本学生支援機構(奨学金)

KSCは、全国銀行協会のなかの全国銀行個人信用情報センターの略称だ。

銀行や信用金庫からの借入をはじめ、奨学金などの返済情報が記録されているよ。

| 請求方法 | 詳細 |

| インターネット | 【準備するもの】 ・マイナンバーカードまたは写真付きの本人確認書類 ・手数料1,000円(クレジット・PayPay・キャリア決済)【受付時間】 年中無休【開示にかかる時間】 ・PC、スマホの画面上で即時に確認可能 |

| 郵送 | 【準備するもの】 ・登録情報開示申込書 ・本人確認書類2点 ・本人開示手続き利用券1,124~1,200円(セブンイレブン・ローソン・ミニストップ・ファミリーマートにて購入可能)【開示にかかる時間】 1週間~10日ほどで郵送される |

【参考:本人開示の手続き – 全国銀行協会】

弁護士に依頼すれば一括で調べてもらえる

弁護士事務所によっては信用情報の開示代行業務も行っているのさ。

費用の相場は1~2万円と少し値段は張る。

だけど、信用情報を開示したあとにその情報をクリーンにするためにとるべき行動に関してもアドバイスがもらえるからおすすめだよ。

時効を迎えている借金を放置するリスク

実は、昔の借金を放置しておくと信用情報へ影響があるだけでなく大きなリスクが生まれてしまうんだ。

時効を更新される可能性がある

- 督促の電話などにおいて借金があることを認める発言をする

- 借金の返済に応じる念書に記入する

- 1円でも返済を行う

時効が成立してるかもと判明したら、とにかく早急に弁護士に相談をして時効援用をするべきですね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

遅延損害金が含まれた莫大な金額を請求される可能性がある

つまり、借金を放置し続けている間は常に債権者から返済の請求をされる恐れがあるんだ。

何度も督促を無視し続けると一括請求される場合もあり得るから注意しないとな。

裁判や差し押さえを受ける恐れがある

裁判所からの手紙を放置してしまうと、債権者の言い分が認められて、給料や財産を差し押さえられてしまうんだ。

さらには、すでに時効を迎えている借金であっても、その借金が存在することを認めるような対応をしてしまうと時効が成立しなくなってしまう。

だから、裁判所からの手紙が届いた時にはすぐに弁護士に相談しないといけないよ。

昔の借金が発覚した時は慌てずに弁護士に相談しよう

一番大切なのは、借金が発覚した段階で落ち着いて法律や借金問題の専門家である弁護士に相談することだよ!

弁護士なら時効援用をしてくれる

弁護士に時効援用を依頼する時の費用の相場は『時効援用の手続きをしてはじめて返済義務がなくなる』で解説した通り1件につき3~4万円程度。

発覚した借金が一つだとしても、他にも時効援用をするべき借金があるかどうかも調べてくれるんだ。

\LINEで無料相談しよう!/

↓↓時効援用のご相談は↓↓

時効援用が認められなくても債務整理で滞納分の借金を減額・免除できる

そんな時も、弁護士はしっかりと最後まで面倒をみてくれるから安心してね。

もしも時効援用が認められなければ、債務整理という手続きで借金を減額したり免除したりできるんだ!

借金で生活が困窮している人を救済するために、合法的に借金を減額する手続き。任意整理、個人再生、自己破産の3種類が含まれる。

自分で時効援用を申し込んで失敗するのも怖いし、もし時効が成立しないとしても、その後のケアまでしてくれるなんて心強いですね!

LINEで相談を受け付けてくれる法律事務所もあるみたいだし、さいむくんも、まずは相談してみなよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- どれだけ昔の借金でも完済か時効援用をしない限りは信用情報は回復しない

- 一つでも古い借金が発覚したらまとめて信用情報の開示を行うべき

- 古い借金を放置することはリスクが大きいので発覚した時点で弁護士に相談しよう

まずは弁護士に相談して時効援用の手続きを申し込んでみます!

ついでに、今ある他の借金の返済についても相談してみようかな。

消滅時効の援用は司法書士がいい?借金140万円以上なら弁護士の理由

10年前の携帯の未払いに今更請求が来た!時効と対処法を解説!

過払い金の時効は5年?10年経過でも請求できるケースと時効ストップの裏技

強制執行は取り下げてもらえる?強制執行を止める方法を解説!

借金で裁判になっても払えない!対処法や差し押さえを回避するには

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。