そうだ、借金問題に詳しい弁護士の先生に聞いてみようよ!

クレジットカードやカードローンのリボ払いの支払いにお困りの方で、このようにお考えの方はいませんか?

この記事では、リボ払いの借り換えをするメリットやデメリット、返済のシュミレーションを紹介しています。

また、借り換えをしても返済が厳しい場合の対処法についても解説しています!

リボ払いの支払いが厳しい場合には、金利が低いところへ借り換えをするのもいいですが根本的な解決を目指すには債務整理がおすすめです。

このままダラダラと支払いを続けると、利息で借金が膨らみ、返済がいつまでたっても終わらない…なんてことにもなりかねません。

まずは弁護士に無料相談して、借金がどのくらい減るか聞いてみましょう。

\専門家に無料相談しよう!/

リボ払いを借り換えすると返済が楽になる?

具体的な話をする前に、まずはリボ払いなどの基本的な知識についておさらいしていこう。

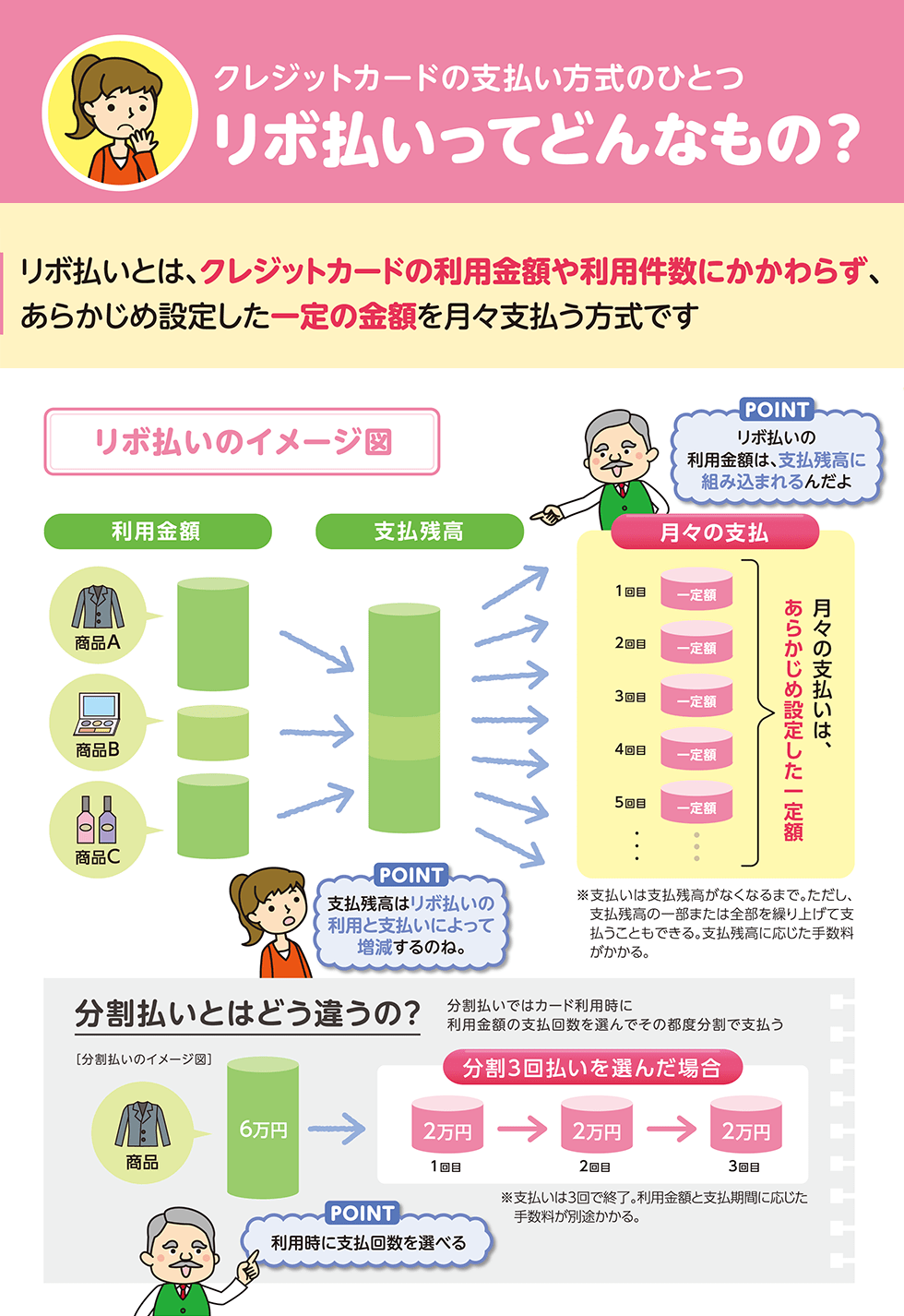

そもそもリボ払いとは?

分割払いが、支払い回数を基準に支払い額を設定するものであるのに対し、リボ払いは支払金額を基準に支払い回数を設定するものだ。

(画像出典:日本クレジット協会Webサイト)

(画像出典:

(画像出典:

| ①定額方式 | 支払残高に関係なく毎月一定額を支払う |

| ②残高スライド方式 | 支払残高に応じて毎月の支払額が増減 |

とはいえ、リボ払いは一般的に金利(手数料)が高く、なかなか残高が減らないというデメリットがあるんだよね。

リボ払いの残高が全然減らない理由については、以前もお話ししてくれたね!

リボ払いの「借り換え」とは?

借り換えをするメリットって、何があるの?

ただし、借金自体は残るわけだから、返済自体がキビしい場合には債務整理を検討したほうがいいだろうね。

リボ払いの借り換えをしたらどうなる?シミュレーションしてみた

クレジットカードのショッピング枠で50万円(手数料18%)で支払っていたものを、年率14.5%のカードローンに借り換えると、次のようになるね。

| リボ払い | カードローン | |

| 利率(手数料) | 18% | 14.5% |

| 支払い回数 | 92回 | 78回 |

| 月あたりの支払金額 | 10,000円 | 10,000円 |

| 支払総額 | 916,431円 | 771,542円 |

金利がちょっと違うだけで、これだけ大きな減額効果があるんだね!借入額がもっと大きかったり、複数社からの借入れがある場合には、もっと大きな効果が期待できるかも!

リボ払いの借り換えをするメリット

先生、借り換えにどんなメリットがあるのか、もっと教えて!

返済総額が減る可能性がある

これは、手数料の高いリボ払いから、金利の低いカードローンなどへ乗り換えることによって得られる効果だ。

銀行系のカードローンへの乗り換えが推奨されてるのは、そういうことなのか。

月々の返済額を減らせる

先ほどのシュミレーションでは月々の支払額を固定していたけど、返済総額を減らせた場合、返済回数を乗り換え前と同じにすれば、月々の支払額は少なくなるよね。

それから、多くのカードローンでは繰り上げ返済に応じているから、余裕のある月には多めに返済をしたりして、早く借金生活から脱却することも可能だよね!

返済日や利息を一元化できる

一元化すれば、返済日や利息もひとつにまとまることになるから、借金の管理がラクになるんだ。

おまとめローンのメリットや注意点については、以下の記事でも教えてくれたよね!

クレジットカードの限度額が空く

ただしこのことは、借り換え前よりも借金を増やしてしまうリスクも伴う。

だから、計画的にクレジットカードを使えるようになるまでは、極力カードの利用は控えたほうがいいね。

少なくとも借り換えをした借金の返済を終えるまでの間は、クレジットカードの利用は控えておいた方が賢明かも。

リボ払いの借り換えのデメリット

じゃあ先生、次はデメリットについて教えて!

借り換えできない可能性がある

借り換えというのは、要するに借金をすることに他ならないから。審査に通らなければ借り換えをすることはできないよ。

じゃあ、過去に返済滞納などでブラックリストに載っていないことを前提に、安定した収入があって、返済の能力と意思とが必要になってくるんだね。

あ、それに、サラ金などへ借り換えをする場合には、総量規制に引っかからないようにしなくちゃ。

銀行やサラ金の一部商品はこの規制の対象外になるみたいだ。

クレジットカードのショッピング枠って結構大きいから、借り換えの際に総量規制に引っかかって借り換えができない人って結構いるかも。

銀行系のカードローンであれば総量規制の影響はないけど、その代わり審査がキビしいっていうしな…。

結構、借り換えのハードルって高いんだね。

返済総額が減らない可能性がある

先ほども紹介したように、借り換えのメリットは借り換え前後の金利差によるものなんだ。

逆に言えば、借り換え前後で金利差がほとんどないような場合には、 返済総額の差もまた、ほとんどなくなってしまう。

借り換えをする場合には、正確に返済シミュレーションを組み立てておく必要があるね。

リボ払いの借り換えをすべき人の特徴

では先生、どんな人がリボ払いの借り換えをすべきかの特徴を教えて!

複数社から借入れをしている人

また、ひとつにまとめることによって借金の管理もラクになるからね。

ただし、このくらいの金額になってくると総量規制に引っかかる場合が多いと思うから、その場合には銀行系のカードローンを利用するか、債務整理することになるね。

金利や手数料が15%以上の人

一般的に、リボ払いの金利手数料は18%、銀行系カードローンの金利は12~15%に設定されていることが多いんだ。

まずは一度、自分のリボ払い手数料がどれくらいの割合なのか調べてみてね!

リボ払いの借り換えにおすすめな業者

例えば東京スター銀行のおまとめローンの場合、金利は審査の結果次第で9.8%・12.5%・14.6%の三種類となっている。

もっとも高い金利でも、リボ払いの金利より低いんじゃないかな。

比較的、他の銀行よりもハードルは低いみたいだけど、自営業・パート・アルバイトは利用できないってのがネックだなぁ…。

- ご融資時の年齢が満20歳以上65歳未満の方

- 前年度の税込年収が200万円以上の方

- 給与所得者の方で、正社員・契約社員・派遣社員の方

- 過去に債務整理や自己破産をされていない方

- 現在ご利用中のローンを延滞されていない方

- 過去(6ヵ月以内)に当行ローンの審査で否決されていない方

それぞれに審査基準が異なるから、自分にもっとも合っているものがないか探してみよう。複数社に一気に申込みをすると審査に落ちる可能性が高くなるから、慎重にね!

| 銀行系 | |

| 消費者金融系 |

それでも返済が厳しい人はどうすればいい?

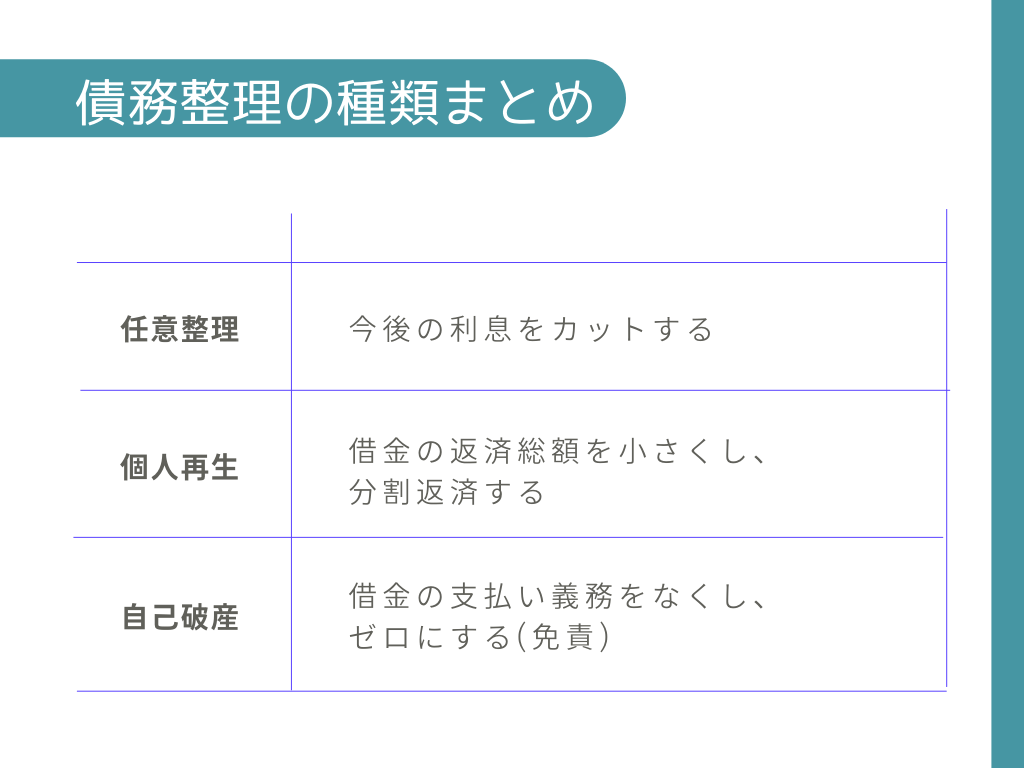

債務整理には大きく分けて①任意整理、②個人再生、③自己破産の三種類があって、特徴を表にまとめると次のようになる。

\LINEで減額診断しよう!/

無料!匿名OK!

債務整理の減額シミュレーションはどのくらい?

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 14.999% | 0% |

| 返済回数 | 48回(4年) | 36回(3年) |

| 月々の返済額 | 28,000円 | 約28,000円 |

| 利息の合計 | 326,183円 | 0円 |

| 返済総額 | 1,326,183円 | 1,000,000円 |

| 減額効果 | 約32万5千円 | |

じゃあ先生、個人再生をしたらどうなるのかな?

これを、原則3年かけて返済していくんだ。

ただし、これはあくまで「最低」額だから、住宅や自動車などの財産があれば、返済額は大きくなる可能性がある。

| 100万円以下の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1500万円以下の場合 | 基準債権の5分の1 |

| 1500万円超3000万円以下の場合 | 300万円 |

| 3000万円超5000万円以下の場合 | 基準債権の10分の1 |

任意整理と個人再生の場合、手続き後も借金を返済していく必要があるけど、自己破産で免責が認められれば返済義務がなくなるんだよね。

もっとも、実務上は裁判官の裁量で裁量免責(さいりょうめんせき)が認められるケースが多いから、安心してね!

裁量免責に関する詳しい内容については、以下の記事も読んでみてね。

まとめ

- 3社以上、合計100万円以上のリボ払いがある場合には、乗り換えが効果的

- ただし、審査は厳しく、返済義務も残る

- 審査に通らない場合や、返済がキビしい場合には、債務整理も検討しよう

うまく乗り換えができれば、返済総額を減らし月々の返済をラクにすることができる。もっとも、乗り換えをしても結局のところ借金が残ることに変わりはない。

だから、根本的に借金問題を解決したい人は、借り換えではなく、やっぱり債務整理のほうがおすすめだよ!

債務整理に関する記事は今後もたくさん紹介していくから、定期的にアクセスしてみてね!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。