頑張っても借金の支払いが終わらないって聞いたんですけど…

だけど、リボ払いがどんな仕組みなのかを正しく理解すれば「とてもじゃないけど最低額の返済を続けているだけじゃダメだ!」って気がつくはずだよ。

クレジットカード会社や消費者金融がもっとも力を入れているといわれているのが「リボ払い」です。

各社がリボ払いの利用に特典やポイント加算などのサービスを実施していますが、実は利用者にとってプラスになる面はほとんどありません。

借金が重なって返済が苦しくなる、いわゆる多重債務の原因には、リボ払いが深く関係しているともいわれています。

「リボ払いだから毎月の返済がラクだ」なんてカンタンに考えているとあとで大変な目に遭ってしまうかもしれません。

リボ払いの仕組みを正しく理解して、早くリボ地獄から脱出しましょう!

\専門家に無料相談しよう!/

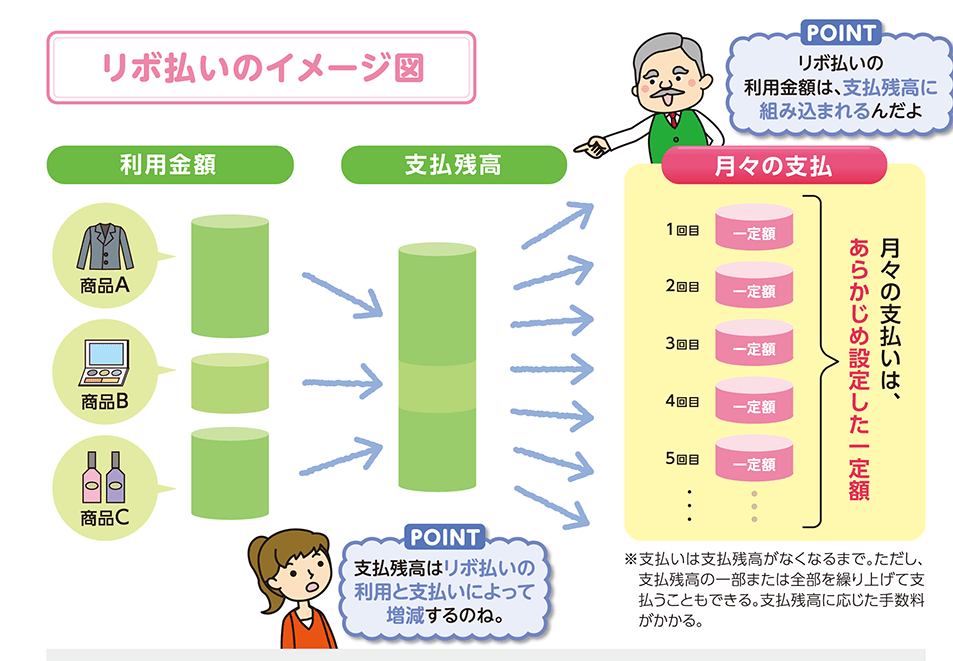

リボ払いのクレジットカード・借金との違いは?

分割払いと同じじゃないの?

だけど、リボ払いと分割払いは根本的に違う仕組みなんだ。

【引用:

【引用:

でもリボ払いなら利用総額に対して一定額を返済するわけだから、利用者としてはラクになるんじゃないですか?

借金が膨らんでも返済額は変わらないってことは、利用総額が増えると完済までの期間がどんどん長くなってしまう。

利用者は「借金につかまった状態」が長引き、ムダにたくさんの利息を支払うことになるんだ。

100万円の返済プランをリボ払いと通常の分割払いで比較

ここでは、100万円を金利15%で借り入れたと仮定しよう。

| リボ払い | 分割払い | |

| 月々の返済額 | 26,000円 | 初回:34,605円 2回目以降:34,577円 |

| 完済までの支払い回数 | 54回 | 36回 |

| 支払い期間 | 4年6か月 | 3年 |

| 完済時の支払い利息 (手数料) |

371,095円 | 244,800円 |

| 完済時の支払い総額 | 1,371,095円 | 1,244,800円 |

小さなメリットばかりをアピールして大きなデメリットを説明してくれない、これがカード会社の実態なんだ。

リボ払いの賢い利用方法はあるのか

上手に利用する方法なんてあるの?

クーラー・冷蔵庫・洗濯機みたいな大型家電を買い替えるときに、最終的に少し割高になっても月々の負担を抑えたいならアリだと思うよ。

一見して負担が少ないリボ払いという返済方法の仕組み

しっかりとリボ払いの仕組みを理解すれば、毎月の支払いが少なくて済むことのからくりが見えてくるはずだよ。

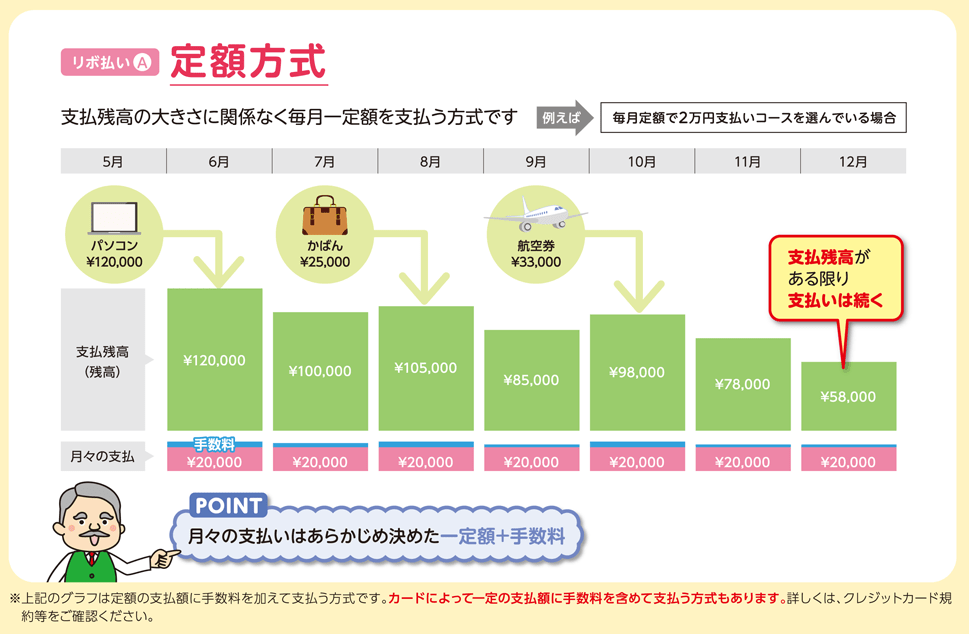

リボ払いの返済方法には「定額方式」と「残高スライド方式」の2つがあるんだ。

定額方式

たとえば「毎月1万円コース」を選べば、どんなに利用額が上がっても支払い額は常に毎月1万円なんだ。

結果、いつまでも支払いが終わらないリボ地獄に陥ってしまうよ。

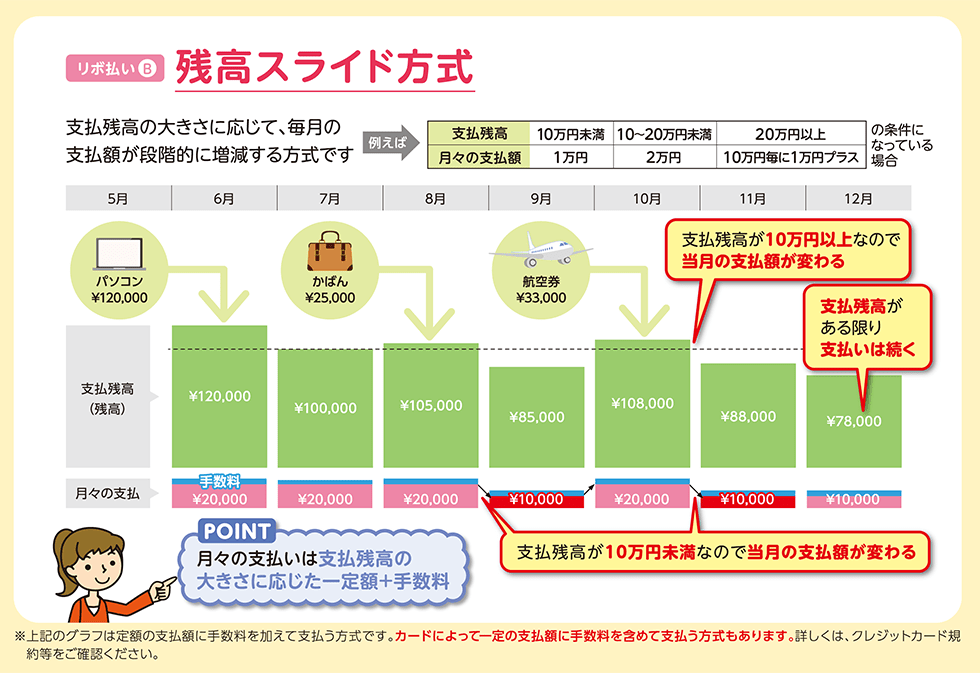

残高スライド方式

たとえば、10万円未満なら毎月1万円、10万円以上20万円未満なら2万円、といったかたちで支払い額が変動するんだ。

それなら残高スライド方式を選べばリボ払いのデメリットは抑えられるわけだ!

最終的には定額方式よりも支払い額が小さくなるから、やはりいつまで経っても返済が終わらないんだ。

リボ払いが借金地獄になる3つの理由

だから、その仕組みを理解しないまま利用を続けているとホントにリボ払いの借金地獄になってしまうよ。

月々の支払い額を少なく設定すると返済が長期化する

たしかに、毎月の負担が小さくて済むとラクだけど、それだけ返済が進まず支払いが長期化してしまうんだ。

利息が高いため毎月の支払いでは残高が少ししか減らない

それなのに支払い額は一定だから、利用額が大きいうちは返済額の多くが利息で消えてしまうんだ。

たとえば、100万円を金利15%のリボ払いで返済する場合は、最初の1年間は支払い額のうち3分の1を利息が占める状態になるよ。

「なんでぜんぜん残高が減らないの?」って事態になるよ。

支払額が一定なので使いすぎによる借金増に気づけない

借金が増えても支払い額が変わらないから、どんどんリボ地獄に陥っているのに自覚できないんだね。

結果、複数社から限度額いっぱいの借入をしてしまい、最低額を支払うだけでも手一杯になってしまうんだ。

リボ払いの借金を終わらせる方法

つまり、支払い方法を改善できるなら、リボ払いを終わらせることは可能だよ。

もし支払い方法を改善できない、改善しようにも手の施しようがないなら「債務整理」による解決も検討しよう。

繰り上げ返済や一括返済で早期に完済する

出費が大きくなるのは痛いかもしれないけど、将来の大きな損を一気に解消できる可能性があるよ。

おまとめローン等で複数のリボ払いを一本化する

それに、複数のリボ払いを一本化すれば、各社に支払いをする手間も軽くなるんだ。

アレがないだけでも精神的な負担がグッと軽くなります!

専門家に相談して債務整理を行う

でも、どうやっても返済が苦しい状態を解消できなかったり、現実的に返済は不可能といった状態であったりするなら「債務整理」を検討しよう。

任意整理・個人再生・自己破産の3つがあって、自分にマッチしている方法を選択することでリボ払いをラクにしたり、終わらせたりすることができるんだ。

債務整理の特徴と検討すべき状況

大切なのは「自分の状況にマッチした方法を選ぶこと」だよ。

将来の利息をカットする任意整理

たとえば、100万円・金利15%のリボ払いで利息を丸々カットできた場合は37万円もの減額効果があるんだ。

月々の支払い額や支払い回数も相談に応じてくれる可能性があるから、支払いはかなりラクになるはず。

ただし、貸金業者のほうが応じてくれないこともあるから、弁護士のサポートは必須だよ。

一定の資産を手放さずに借金を減額する個人再生

マイホームなどの資産を手放さなくても、借金が最大で10分の1まで圧縮されるんだ。

上手くいけば、100~500万円なら100万円、500~1,500万円なら総額の5分の1まで圧縮されて3~5年で支払うことになるから、複数のリボ払いで首が回らない状態なら、一気にラクになれるはずだよ。

支払いそのものが免責される自己破産

裁判所が認めれば、これまでの借金はすべてゼロになるよ。

マイホームやマイカーは処分して返済にあてることになるけど生活に必要な最低限の財産は残せるんだ。

それに国の機関紙である「官報」に住所や氏名が掲載されるけど、個人で官報をみている人なんてほとんどいない。

一部の職業を除いて制限もないから、解雇や賃貸契約の解除を受けることはないんだ。

まとめ

最低限の支払いをしているだけだと、いつまで経っても借金を返し終わらないよ。

- リボ払いでは、契約ごとではなく利用総額に対してあらかじめ決められた金額を支払

- 「定額方式」は毎月一定額、「残高スライド方式」では利用額に応じ変動する一定額を支払うことになる

- どちらの方式でも、支払い額の大きな部分を利息が占めるためなかなか返済が終わらない

リボ払いの借金を早く終わらせるために、繰り上げ返済や一括返済、おまとめローンなどを活用しよう - 利用額が大きすぎたり、複数社のリボ払いが重なって苦しかったりするなら、債務整理による解決も検討しよう

どの方法が自分にマッチしているのかを診断してもらったうえで、ベストマッチした方法での解決に向けたサポートを受けることをおすすめするよ。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。