なんとか分割払いに戻せないかな…。

一括請求がきてしまうと、自力では分割払いに戻せなくなってしまう可能性が高いんだ。

かといって払えないからと放置していると、いずれ給料などを差し押さえられてしまうんだよね…。

今回はクレジットカードの一括請求を払えない場合について、対処法や放置するリスクなどを解説するよ。

クレジットカードの支払いを滞納していると、数ヶ月で届く一括請求は、放置していても消えることはありません。

放置すれば差し押さえの危険もあるので、今回は、クレジットカードの一括請求を払えない場合について、こちらのポイントを中心に解説します。

- クレジットカードの一括請求は分割払いに戻せる?

- 一括請求を払えない場合の対処法

- 払えないからと放置するリスク

- クレジットカードの一括請求を弁護士に相談・依頼するメリット

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

クレジットカードの一括請求を払えない!分割払いに戻せる?

クレジットカード会社に相談することで分割払いを交渉する

手っ取り早くできそうではあるけど、応じてくれるかはカード会社次第。

そもそも一括請求がきている時点で、2~3ヶ月滞納している可能性が高いよね。

そんな人がいきなり連絡してきて、分割払いにしてくれませんか?と切り出しても、応じてくれる可能性は低いんだ。

また滞納するんじゃないかと疑われてしまうからね。

交渉するなら具体的な金額やスケジュールを提示して、来月いくら入るから、この計画なら返済できますと相談してみよう。

一括請求は「期限の利益」を失ったから

期限の利益

- 返済期限がくるまでは返済しなくてもいいとする、借り手の権利

- 期限の利益が認められている間は分割払いにできる

でも滞納を続けていると期限の利益をなくして分割払いができなくなってしまう。

だから、すぐに一括で返済してと請求されてしまうんだね。

期限の利益については、各クレジットカードの会員規約に書かれているから一度確認してみよう。

任意整理をすることで分割払いにできる可能性がある

任意整理をすれば、分割払いにできる可能性があるんだ。

任意整理は借金を減額できる手続きの1つで、債権者と交渉して借金を減額してもらうんだ。

任意整理した借金はおおむね36~60回くらいの分割払いで返済を続けるよ。

詳しくは「クレジットカードの一括請求が払えない時におすすめの債務整理とは」でも解説するから参考にしてね。

クレジットカードの一括請求を払えない場合の対処法

今度は、クレジットカード会社と交渉する以外のこれらの対処法を解説するよ。

- 家族や親族から援助を受けて一括返済する

- 公的支援制度を利用する

- 裁判になったら返済方法について協議する

- 生命保険の契約者貸付制度を利用する

家族や親族から援助を受けて一括返済する

利息がムダに膨らまずに済むからおすすめだけど、家族や親族だからって借りっぱなしはダメ。

ちゃんと返済しないと信頼関係が崩壊するし、そうなれば裁判に発展しかねないからね。

もしちゃんと返済すれば信頼してもらえるから、次に冠婚葬祭などでお金に困ったとき助けてもらえるかもしれないよ。

公的支援制度を利用する

主な公的支援をざっと紹介するね。

| 公的支援制度 | 内容 | 対象者 |

| 緊急小口資金 | 緊急かつ一時的に生計を維持できない場合に貸し付ける | 休業等による収入の減少があり、緊急かつ一時的な生計維持のための貸付を必要とする世帯 |

| 住居確保給付金 | 離職などにより経済的に困窮している人に家賃相当額を支給する (自治体から貸主に直接支払われる) |

主たる生計維持者が ①離職・廃業後2年以内である もしくは ②個人の責任・都合によらず給与等を得る機会が、離職や廃業と同程度まで減少している など |

| 生活困窮者自立支援制度 | 最低限度の生活を維持するのが難しい人に総合的な支援を行う | 現在は生活保護を受給していないが、受給する可能性があり、自立が見込まれる者 |

| 母子父子寡婦福祉資金貸付金 | 母子・父子家庭の支援と子の修学支援などを行う | 20歳未満の児童を扶養している配偶者のない女子または男子、寡婦

|

| 生活保護 | 生活が困窮している人を対象 | 世帯収入が、国の定める最低生活費を下回っている など |

どの支援制度に申し込んだらいいかわからないって人は、まずは市区町村の役所に問い合わせてみてね。

裁判になったら返済方法について協議する

支払督促

- 貸し手の申し立てを受けて裁判所が出す支払い命令

- 通常の裁判で得た判決と同じ効果があるため、支払督促を無視すれば差し押さえは回避できない

もし裁判になったら、返済方法について貸し手と話し合うことになるよ。

とはいえ、法的な知識があまりない一般人がカード会社と交渉するのは難しい。

将棋のルールが分からない相手に将棋の対局を解説するようなものだからね。

だから、支払督促が届いたらすぐ弁護士に相談しよう。

弁護士なら異議申し立てを代わりにしてくれるし、カード会社との交渉にも慣れているからね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

生命保険の契約者貸付制度を利用する

生命保険を解約したときに受け取れる解約返戻(へんれい)金のうち一定の範囲内で貸し付けてもらえるんだ。

ご契約者貸付

「契約者貸付」とは、資金が必要なときなどに、解約返還金の一定範囲内で貸付する制度です。なお、貸付金には会社所定の利息がかかります。契約者貸付を利用される場合のお手続きをご案内します。

ご契約内容によってはお取り扱いできない場合がございます。

【引用:ご契約者貸付‐第一生命】

クレジットカードの一括請求が払えない時におすすめの債務整理とは

債務整理といって、借金の減額・免除ができる手続きなんだ。

大きく3種類に分けられるから、先にざっくり紹介するね。

| 任意整理 | 利息をカットして分割払いできる |

| 個人再生 | 元金を最大10分の1に減額して分割払いできる |

| 自己破産 | 借金の返済義務自体がなくなる |

任意整理|利息をカットして分割払いできる

残りの借金は3~5年(36~60回)の分割払いで返済するよ。

手続きにかかる費用は、交渉する債権者1社あたり2~5万円とリーズナブルだね。

ちなみにこちらのサイトでは、借金額や返済期間などを入力すれば、おおよその返済スケジュールをシミュレーションできるからおすすめだよ。

弁護士に相談する前の参考にしてね。

【参考:しっかりシミュレーション-知るぽると】

個人再生|元金を最大10分の1に減額して分割払いできる

残りの借金は原則3年(36回)の分割払いで返済するんだ。

手続きにかかる費用は、弁護士費用と裁判所費用のトータルで40~70万円ほど。

弁護士費用は分割払いできるところが多いから、詳しくは弁護士に相談してね。

自己破産|借金の返済義務自体がなくなる

破産法という法律にもとづいた正規の手続きだから、手続き後はしつこい取り立てもやむんだね。

手続きにかかる費用は、弁護士費用と裁判所費用のトータルで、40~100万円ほど。

自己破産の弁護士費用も、個人再生と同じく分割払いができるから安心してね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

クレジットカードの一括請求を弁護士に相談・依頼するメリット

- 最大のメリットは取り立てを止められること

- 一括請求も分割払いで組み直せる

- 裁判や差し押さえを回避できる

- どの債務整理が適切かアドバイスをもらえる

- 自力でクレジットカード会社と交渉するのは難しい

最大のメリットは取り立てを止められること

債務整理の依頼を受けた弁護士が発動する、受任通知のおかげだね。

受任通知は簡単にいえば「債務整理の依頼を受け付けました宣言」で、債権者(クレジットカード会社)に送られるものだ。

受任通知が送られたあとは、本人に直接電話をかけたり、督促状を送ったりする行為が禁止されるよ。

本人に何か用がある場合は、担当の弁護士を通さないといけなくなるんだね。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第二十一条第1項第九号 – e-Gov法令検索】

法律で禁止してくれるのはうれしいですね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

一括請求も分割払いで組み直せる

一括返済に応じられない時点でお金がないのに、なんとかお金を工面しているわけだからね。

裁判や差し押さえを回避できる

弁護士なら、もし裁判に発展した場合の双方のデメリットも分かっているから、裁判までもつれずに双方が納得できる案を提示できるよ。

裁判を回避できれば、給料や預貯金などの差し押さえも回避できる。

一括請求分は返済しながら、これまでと変わらない生活を続けられるんだ。

どの債務整理が適切かアドバイスをもらえる

債務整理にはそれぞれメリットもあるけど、同時にデメリットもあるんだ。

- 任意整理→利息カットが基本なので減額幅がかぎられている

- 個人再生→借金が100万円以下なら全額返済しないといけない

- 自己破産→失敗すれば返済義務を負ったままになる

だから、自分の借金の状況や収入などとの兼ね合いから弁護士に判断してもらって、アドバイスをもらうのがおすすめなんだ。

自力でクレジットカード会社と交渉するのは難しい

わざわざ弁護士に頼まなくても…。

「クレジットカード会社に相談することで分割払いを交渉する」でも触れたけど、一括請求されている時点でカード会社からの信頼は失われている可能性が高い。

要は「催促しても返済してくれない人」と認定されてしまうんだ。

例え分割払いを打診しても、また滞納されると思われてしまうから、自力で交渉するのは難しいんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

一括請求を放置し続けるとどうなる?滞納から差し押さえまでの流れ

今回は、一括請求の前、支払い期限の翌日から順に解説していくね。

- 滞納1日目:支払い期限の翌日から遅延損害金が発生する

- 滞納1週間:督促状や催告状が届く

- 滞納2週間~1ヶ月:クレジットカードが停止される

- 滞納1~3ヶ月:クレジットカードが強制解約される

- 滞納2~3ヶ月:ブラックリストになる

- 滞納2~3ヶ月:残債を一括請求される

- 滞納3ヶ月~:裁判所から支払督促が届く

- 滞納3ヶ月~:預貯金や給料などを差し押さえられる

【滞納1日目】支払い期限の翌日から遅延損害金が発生する

遅延損害金は滞納に対するペナルティで、厳密にいえば賠償金の一種なんだ。

年率は14.6~20%が一般的で、計算式の通り滞納している期間に比例して高額になるしくみなんだ。

一括請求されるときには、この遅延損害金もセットで請求されるから、請求額が膨れ上がっている可能性があるね。

【滞納1週間】督促状や催告状が届く

また督促状を無視し続けていると、いずれ催告状が届くようになるんだ。

督促状も催告状も返済を促すものなんだけど、微妙にニュアンスが違うから注意してね。

| 督促状 | 支払いを催促する手紙で、請求金額・支払い日・支払い方法などが書かれている。 |

| 催告状 | 支払いを催促する手紙で、督促状よりも文言が厳しい。

放置すれば裁判を起こすなど、法的措置を予告する。 |

【滞納2週間~1ヶ月】クレジットカードが停止される

停止されるまでにかかる期間はカード会社によって違うけど、滞納をし始めたら、いずれ停止されると覚えておこう。

この段階ですぐに返済すれば、またクレジットカードを利用できるようになるよ。

ここで返済しなければならないお金は通常の返済分(元金+利息)+遅延損害金なんだ。

遅延損害金は、滞納に対する罰金のようなものなんだ。

自覚しているよりも支払い金額が多くなっているかもしれないから、返済するときには必ず、カード会社に確認してね。

【滞納1~3ヶ月】クレジットカードが強制解約される

多くのクレジットカードの規約では、信用状態が悪化したら会員資格を取り消すと決められていて、これにあてはまる可能性があるからなんだ。

例えば、こちらは楽天カードの会員規約だよ。

第19条(カード利用の停止、会員資格取消し)

(中略)

当社は、会員が次の各号のいずれかの事由に該当した又は当社が該当したと判断した場合、会員資格を取消すことができ、加盟店等に当該カードの無効を通知又は登録することがあります。

(中略)

(4) 差押・破産・民事再生申立・取引停止処分があった場合等会員の信用状態が著しく悪化した場合。

【引用:カード会員規約‐Rakuten Card】

【滞納2~3ヶ月】ブラックリストになる

「ブラックリストになる」とは、クレジットカードの利用履歴である信用情報に、滞納記録が追加される状態のこと。

信用情報は返済能力の目安として、クレジットカードや借り入れなどの申し込みの審査で参照されるよ。

だから、ブラックリストになってしまうともれなく滞納がバレて、クレジットカードや借り入れなどの審査に通らなくなってしまうんだ。

滞納記録の場合、完済後5年たたないとブラックリストは解消されないから気をつけてね。

【滞納2~3ヶ月】残債を一括請求される

期限の利益を失うからなんだけど、これもほとんどの場合、クレジットカードの規約に記載されているんだ。

例えば、こちらは三井住友カードの会員規約だよ。

第22条(期限の利益の喪失)

1.本会員は、次のいずれかの事由に該当した場合、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払うものとします。

(中略)

3.本会員は、次のいずれかの事由に該当した場合、当社の請求により、本規約に基づく一切の債務について期限の利益を失い、直ちに債務の全額を支払うものとします。

(1)当社が所有権留保した商品の質入れ・譲渡・賃貸その他の処分を行ったとき。

(2)本規約上の義務に違反し、その違反が本規約の重大な違反となるとき。

(3)本会員の信用状態が悪化したとき。

【引用:三井住友カード会員規約(個人会員用)‐三井住友カード】

期限の利益が認められている間は分割払いにできるけど、滞納が数ヶ月続くと期限の利益はなくなってしまう。

だから分割払いができなくなって、一括返済を求められてしまうんだね。

【滞納3ヶ月~】裁判所から支払督促が届く

支払督促は「裁判になったら返済方法について協議する」でも解説したように、裁判所が出す支払命令だったね。

支払督促も無視すると差し押さえは回避できない。

支払督促が届いたら必ず2週間以内に異議申し立てをしないといけないよ。

異議申し立て書を作成してくれるし、その後の裁判でもサポートしてくれるから心強いよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

【滞納3ヶ月~】預貯金や給料などを差し押さえられる

とはいえ、一括請求も払えない時点で、預貯金はほとんどない可能性が高いよね。

その場合、差し押さえられる可能性が高いのは給料だね。差し押さえられる範囲は手取り額によって違うよ。

| 手取り額 | 差し押さえ範囲 |

| 44万円以下 | 手取り額の4分の1 |

| 44万円超 | 手取り額から33万円を引いた残り |

大したことないかもって思ったけど、そこから家賃も光熱費もひかれることを考えたらダメージデカいかも…。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

クレジットカードの一括請求を払えなくてもやってはいけないこと

よし、こうなったら新しく借金をして…!

焼け石に水だから、他のNG行為と一緒に解説するよ!

- 返済のために新しく借金をする

- 払えないからと放置する

- 闇金・個人間融資など違法な業者から借金をする

- クレジットカードの現金化をする

返済のために新しく借金をする

返済しようとする意識は素晴らしいけど、今の返済が終わっても、新しい借金の返済に追われるハメになる。

ただでさえお金がないのにそんなことしたら、また借金して、また返済に追われて…の繰り返しになって、いつまでも返済が終わらなくなってしまうよ。

また借金を複数抱えていると、毎月の支払いからどれくらい利息に消えるか、どれくらい元金にあてられているか把握しづらくなるんだ。

一生懸命返済してても、利息分が多ければ、元金はなかなか減らないんですね。

ネットではカードローンでしのぐなんて方法も紹介されているみたいだけど御法度だからね。

払えないからと放置する

ある日突然クレジットカード会社から訴えられてしまうし、預貯金や給料などの差し押さえは予告なくいきなり行われるんだ。

給料日におろしに行ったら口座内のお金が全部抜かれてた、なんてことになりかねないから注意しようね。

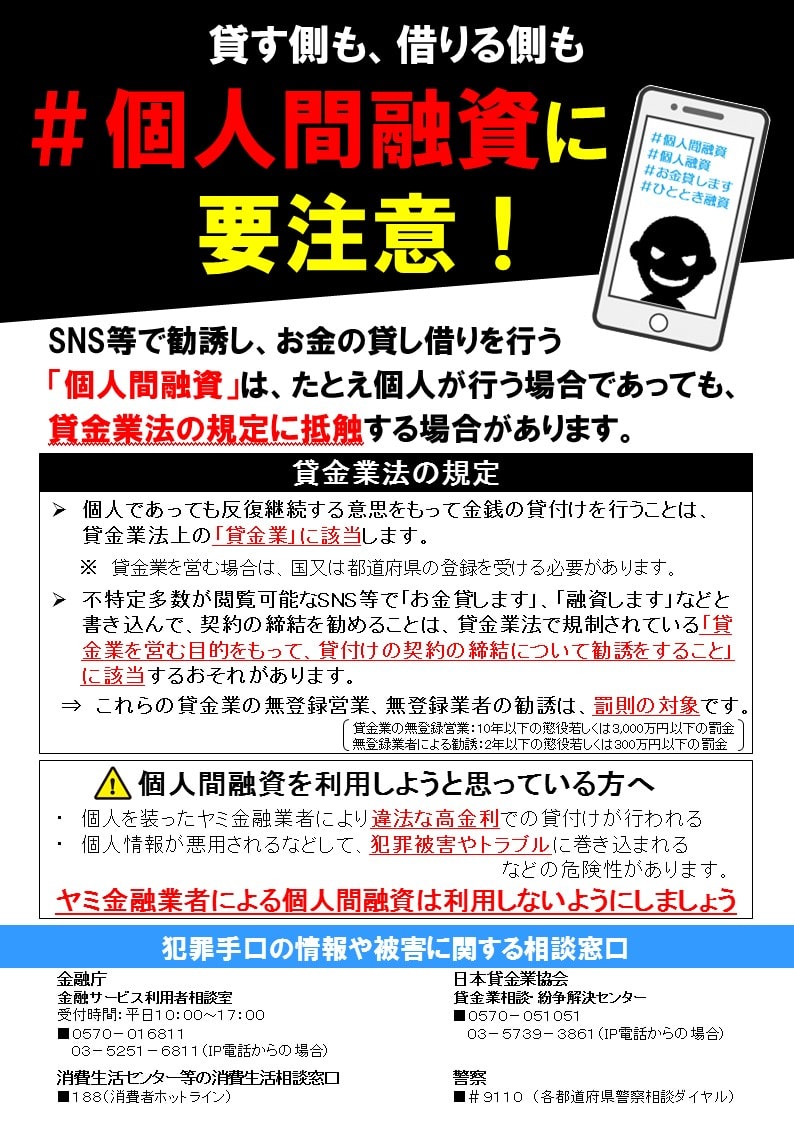

闇金・個人間融資など違法な業者から借金をする

闇金の危険性は近年知られるようになってきたけど、SNSで横行している個人間融資(個人間の貸し借り)も注意が必要だ。

個人のフリをした闇金がまぎれているケースがあるからね。

個人間融資の危険性については、金融庁も注意喚起していますよね。

【引用:

【引用:

クレジットカードの現金化をする

例えば、三井住友カードの規約にはこのように書かれているね。

第6条(カードの貸与と取扱い)

(中略)

3.会員は、現行紙幣・貨幣の購入、または、現金化を目的として商品・サービスの購入(当該商品等を転売しあるいは委託販売する等その名目の如何を問わないものとします)その他これらと実質的に同視できる取引などにカードのショッピング枠を使用してはならず、また違法な取引に使用してはなりません。本項で禁止される現金化を目的とするカード利用には、次の各号に定めるものに係る利用が含まれますが、これらに限られません。

【引用:三井住友カード会員規約(個人会員用)-三井住友カード】

そもそも一括請求を受けている時点でそのクレジットカードは使えなくなっているだろうけど、他のカードでもやってはいけないよ。

クレジットカードを債務整理する際の注意点

次は、クレジットカードの一括請求を債務整理する際の注意点を3つ解説するよ。

- 手持ちのクレジットカードは強制解約される可能性が高い

- 返済中の商品は引き上げられる可能性がある

- 債務整理後5~7年はクレジットカードを発行できない

手持ちのクレジットカードは強制解約される可能性が高い

これまでも何度か説明してきた「信用状態の悪化」にあたる可能性が高いからね。

信用状態の悪化

返済してくれるという信用をなくしてしまった状態

第117条 (期限の利益の喪失)

以下の各号の期限の利益喪失事由欄に記載のいずれかに該当したときには、これにより、対応する期限の利益喪失債務欄に記載された債務につき、当然に期限の利益を喪失し、当該債務全額をただちに支払うものとします。

(中略)

(4) 本人会員につき、以下のいずれかの事由が生じたこと。

①自ら振出しもしくは引受けた手形または小切手が不渡となったこと。

②上記①に掲げる場合のほか、支払を停止したこと。

③その財産に対し、差押もしくは仮差押または仮処分(信用に関しないものを除きます。)の申立てがあったこと。

④その財産に対し、滞納処分による差押えがなされまたは保全差押えが行われたこと。

⑤破産手続開始または民事再生手続開始の申立てがあったこと。

⑥債務整理のための、和解、調停または裁判外紛争解決手続の申立てがあったこと。

⑦本人会員の債務整理につき、弁護士、弁護士法人、司法書士、司法書士法人その他の者への依頼がなされた旨の通知を受けたこと。

(中略)

第125条 (会員資格の取消)

本人会員に以下のいずれかの事由がある場合には、当社は、何らの催告なくして、本契約を解除し、本人会員およびその家族会員の会員資格を取り消すことができるものとします。

第117条(期限の利益の喪失)第1項第1号から第3号までに掲げる事由により、当社に対して負担する債務の期限の利益を喪失したこと。

【引用:NICOSカード会員規約・規定集-三菱UFJニコス】

手続き直前の借り入れとみなされて、手続きの上で不利になってしまうかもしれないからね。

返済中の商品は引き上げられる可能性がある

クレジットカードで購入した商品の所有権が、代金を完済するまではカード会社のままって場合があるんだ。

だから完済できないと分かると、商品を引き上げてしまう可能性があるんだね。

実際に引き上げられてしまう割合はそんなに多くないみたいだけど、商品が高額だと回収されてしまう可能性もあると覚えておこう。

債務整理後5~7年はクレジットカードを発行できない

理由は「【滞納2~3ヶ月】ブラックリストになる」でも解説したブラックリストになってしまうからなんだ。

信用情報に追加される記録は滞納だけでなく、債務整理も対象になるよ。

だから債務整理をすると、申し込みの審査でブラックリストが判明して、クレジットカードを発行できなくなるんだ。

ブラックリストについてはこちらの記事でも解説しているから、参考にしてね。

クレジットカードの一括請求を払えないときの無料相談窓口

- 多重債務ほっとライン|日本クレジットカウンセリング協会

- 貸金業相談・紛争解決センター|日本貸金業協会

- 弁護士の無料相談

多重債務ほっとライン|日本クレジットカウンセリング協会

家計・借金の返済方法・相談窓口などに関してアドバイスをくれるんだ。

必要に応じて面談の予約を取ることもできるから、気になる人は下のURLからアクセスしてね。

【参考:日本クレジットカウンセリング協会】

貸金業相談・紛争解決センター|日本貸金業協会

借金の原因にアプローチする生活再建カウンセリングもあるから、何かやめられなくて困っていることがある人におすすめだね。

【参考:貸金業相談・紛争解決センターの主なサービス-日本貸金業協会】

弁護士の無料相談

もちろん債務整理の依頼には多少費用がかかるけど、相談だけなら無料でやってくれるところがほとんどなんだ。

周囲にバレずに利用できるLINE相談を受け付けているところもあるから、一度活用してみてね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

クレジットカードの一括請求が払えない場合は弁護士に相談しよう

そんなときは、一度弁護士に相談してみよう。

払えないからって放置していても一括請求は消えないし、ある日突然くる給料の差し押さえに怯えるのはイヤなはず。

無料相談は法律の知識がなくても大丈夫だから、給料を引き出せずに生活できなくなる前に対処しよう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- クレジットカードの一括請求を自力で分割払いに戻すのは難しい

- クレジットカードの一括請求を払えないなら債務整理がおすすめ

- 債務整理を弁護士に依頼すれば取り立てが止まる

- 払えないからと放置し続ければ給料を差し押さえられる

- 払えなくても新しい借金はNG

これ以上放置して裁判所から支払命令がくる前に、早めに相談してね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。