既に借金を抱えているし、老後に向けて何の対策もしていないから不安なんだけど…。

でも自己破産をしても公的年金はしっかり受け取れるみたいだよ!自己破産に関しては誤解も多いから、真相を知りたいね!

ボクも不安だから、老後破産した場合に生活はどうなるのか、しないためにはどのような対策をすればいいのか、先生に聞いてみよう!

2020年破産事件及び個人再生事件記録調査|日本弁護士連合会消費者問題対策委員会によると自己破産した人のなかで、50〜70代の人の割合は約40%を超えるなど、老後破産をする人が年々増えつつあります。

今回の記事では、なぜ老後破産が増えているのかその原因や今からできる対策、自己破産以外に借金問題を解決する方法である債務整理について解説していきます。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

老後破産とは

ここでは、日本で老後破産している人はどれくらいいるのか解説していくよ。

日本の老後破産の実態

2020年 年齢別自己破産をした人の割合

| 年齢 | 割合 |

| 20歳未満 | 0% |

| 20代 | 9.92% |

| 30代 | 15.89% |

| 40代 | 26.94% |

| 50代 | 21.45% |

| 60代 | 16.37% |

| 70代以上 | 9.35% |

| 不明 | 0.08% |

【参考: 2020年破産事件及び個人再生事件記録調査 – 日本弁護士連合会消費者問題対策委員会】

年齢を重ねてから自己破産するイメージってなかったんだけど、実際はそうでもないみたいですね…。

若いうちからしっかり対策をしていないと、定年をしてからお金に困って自己破産…といった状況にも陥りかねないよ。

老後破産をした後の生活保護受給率

ただ厚生労働省が行なった調査によると、最近では60代以上の人が生活保護を受給している割合が急増していることがわかっている。

【引用: 生活保護制度の状況等について – 厚生労働省】

【引用:

【引用:

具体的にどのように対策すれば良いのかは、あとのところで詳しく解説していくから老後破産が心配な人は参考にしてね。

老後破産しそうな場合の相談窓口一覧

ここでは、老後破産しそうな場合に相談できる窓口を5つ紹介していくよ。

- 法テラス

- 日本クレジットカウンセリング協会

- 全国銀行協会

- 日本貸金業協会

- 関東財務局・近畿財務局

法テラス

借金・相続・離婚など、法律のトラブルに関してはなんでも相談できる。

老後破産しそうな場合、どうすれば良いのか、どのように解決すればいいのかについても聞くことができるよ。

老後破産しそうで困っている・悩んでいるけどどうすればいいかわからない人は、無料相談制度を活用してみてね。

- 収入等が一定額以下であること

- 勝訴の見込みがないとは言えないこと

- 民事法律扶助の趣旨に適していること

【参考:無料の法律相談を受けたい – 法テラス 】

法テラスサポートダイヤル:0570-078374

営業時間:平日9〜21時 土曜9〜17時

日本クレジットカウンセリング協会

電話相談やカウンセリングは無料。

さらにすごいのが、カウンセリングに応じて無料で任意整理をしてくれるケースもある所だね。

弁護士に依頼すると、1社2~5万円くらいかかるけど、無料なんですね。

費用もないし、どうしようもないというときは、最悪の手段に出てしまう前に、一度相談しよう。

多重債務ほっとライン:0570-031640

相談センターはこちら

【参考:センター・相談室一覧 – 日本クレジットカウンセリング協会】

全国銀行協会

電話でも相談できるから、借金問題で困っている人は活用してみてね。

【参考:カウンセリングサービス – 全国銀行協会 】

全国銀行協会カウンセリングサービス:0570-017-003

【予約受付時間】

月~金曜日(祝日および銀行の休業日を除く)

午前9時~午後5時

【相談対応時間】

月・火・木 午前10〜12時、午後1〜5時

水・金 午前10〜12時、午後1〜7時

日本貸金業協会

日本貸金業協会では、借金や返済に関して悩んでいることがあれば無料相談できるよ。

【参考:借金などについて相談したい – 貸金業相談・紛争解決センター】

老後破産しそうだけどどのように改善すれば良いのか分からない人は、無料カウンセリングを利用して聞いてみるのもおすすめだよ。

【参考:生活再建支援カウンセリングについて – 貸金業相談・紛争解決センター】

貸金業相談・紛争解決センター:0570-051-051

web相談受付はこちら

【予約受付時間】

月~金曜日(祝日および銀行の休業日を除く)

午前9時~午後5時

【受付時間】

9:00〜17:00(土・日・祝休日12/29〜14を除く)

関東財務局・近畿財務局

関東・近畿財務局では、返済しきれないほど借金を抱えて悩んでいる人からの無料相談を受け付けているんだ。

- 借金返済に関すること

- 家族の借金や保証人に関すること

- 過払い金に関すること

- 弁護士相談に関すること

- 自己破産など債務整理に関すること

【参考:多重債務者向け無料相談窓口 – 関東財務局・多重債務無料相談窓口借金解決のための相談 – 近畿財務局 】

関東財務局:048-600-1113

近畿財務局:06-6949-6523

【予約受付時間】

9〜12時、13〜17時まで(休日・祝祭日及び年末年始は除く)

老後破産しても生活できる!

でも実はそんなことなくて、老後破産をしても普通の人と同じように生活を送れるから安心してね。

ここでは、老後破産や自己破産に関する誤解や、手続き後スムーズに生活するために活用できる制度について解説していくよ。

財産自体がなければ自己破産をしても財産を失わない

ただ財産自体がなければ、自己破産をしても失うものはないからあまり気にする必要はないんだよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

自己破産しても一定の財産は手元に残る

自己破産をした後、手元に残しておける財産の具体例は以下のとおりだよ。

- 日常生活に必要な家電・家具など

- 99万円以下の現金

- お金に換えても20万円以下の価値しかないもの

- 破産開始決定後に取得した財産・資産

- 裁判所が例外的に所有を認めたもの

自己破産をすると、財産をすべて没収されて人生おしまいみたいなイメージがありました。

だけど手続き後であっても生活に必要な財産は手元に残せるし、手続き終了後に取得した財産も没収されることはないんだ。

あくまでも自己破産は「人生を再出発するための制度」だからね。必要以上に怖がる必要はないんだよ!

生活保護など救済制度を利用できる

公的支援制度の種類と申請窓口

| 公的支援の種類 | 対象者 | 申請窓口 |

| 生活保護 | 健康で文化的な最低限度の生活を維持できない人 | お住まいの地域を管轄している福祉事務所 |

| 障害年金 | 病気やケガで働くのが難しい人など | お住まいの地域を管轄しているハローワーク |

| 失業手当 | 失業した人 | 弁護士・社労士・年金事務所 |

| フードバンク | 収入が減少して食事をするのも難しい人 | 社会福祉協議会 |

| 緊急小口資金 | 新型コロナウイルス感染症による被害で、失業など収入の減少があり、緊急かつ一時的な生計維持のため貸付を必要としている世帯 | 社会福祉協議会 |

| 生活福祉資金貸付制度 | 失業などで生計の維持が難しくなった人 | 社会福祉協議会 |

老後破産をしても公的年金は受給できる

老後に自己破産しても、国民年金や厚生年金のような公的年金は問題なく受給できるから安心してね。

ただ自己破産では20万円以上の価値がある預貯金は、20万円を超える部分について没収の対象となる。

個人年金の場合、20万円を超える金額が口座にあるのであれば、没収の対象となるので注意が必要だよ。

老後に自己破産する場合の注意点

20万円以上の財産は差し押さえ対象になる可能性がある

だから不動産や車、金融商品など、20万円以上の価値がある財産は手元に残せないから注意してね。

20万円以上の価値がある財産は基本的に差し押さえ対象になるのが管財事件なんだ。

ギャンブルや浪費の場合は管財事件になるとか、細かい決まりはあるけど…基本的に債権者に対して配分できる財産を所有していない場合は同時廃止事件になると思ってくれたらいいかな。

自己破産の種類と振り分け基準

| 管財事件 | ・不動産、20万円以上の価値がある財産(車や預金、保険、株式など)、33万円以上の現金など、債務者が債権者に対して配分できる財産を所有している場合の手続き |

| 同時廃止事件 | ・所有している財産が20万円以下や、現金33万円以下しか持っていないなど、債務者が、債権者に対して配分できる財産を所有していない場合の手続き |

※上記は東京地裁の場合、いずれも各裁判所によって異なる

口座が凍結になる場合も

1度口座が凍結されてしまうと、お金の引き出し・引き落とし・振り込みなどはできないから、事前に口座や引き落とし方法を変更しておこう。

理由は、返済してもらえない借金を回収するため。

これは、相殺(民法505条)といって、民法でも認められているし、銀行との契約書にも記されているはずだよ。

とにかく認められた手段なんだね。

口座が凍結されるかもってことだけは覚えておこう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

保証人に請求がいく

例えば、夫の名義で借金をして妻が保証人だった場合、夫が自己破産をすると残りの借金は妻に請求がいってしまう。

一方で任意整理(にんいせいり)という方法なら、整理対象となる借金を選ぶことができる。

任意整理をして、保証人がついている借金だけ任意整理から除外すればいいんですね。

ただし、任意整理は利息のカットに落ち着くのが一般的だ。その上、3~5年で完済を目指すことになるから、収入が少ないと難しい。

どうしても借金の返済が難しい場合は、保証人も同時に自己破産することになる。

この辺の判断は、弁護士への相談をおすすめするよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

5~7年はクレジットカードやローンが利用できない

カードやローンの契約の際に行われる審査に落ちてしまう可能性が高いからね。

関係ないと思うんですけど…

金融機関や消費者金融は、審査の際に信用情報機関に問い合わせて、その人にお金を貸してもいいか確認している。

自己破産した事実が記録されていると、その人は信用できないと判断されて審査に落とされてしまうんだよ。

自己破産が信用情報機関に記録されているのは、約5~7年間だと言われている。

自己破産してから5~7年経過すれば、再びクレジットカードやローンを利用できるようになるからね。

年金担保貸付けは自己破産しても返済しなければならない

年金担保貸付は、年金受給券を担保にしている借金だよね?年金は自己破産しても受給できる。

だから債権者である福祉医療機構も、自己破産した人に対して完済するまで借金を回収できてしまうんだね。

そのため、日本弁護士連合会などから廃止の声が上がり、2022年の3月でやっと受付が終了されたんだ。

【参考:年金担保貸付事業の廃止についての意見書 – 日本弁護士連合会】

官報に名前や住所が掲載される

官報とは、国が発行している唯一の機関紙のことだ。

基本的に掲載されている内容は、破産者の情報から、新しく制定された法律の内容や公務員の人事異動情報だね。

ただし、ほとんどの人は官報なんか知らないから、官報から自己破産が知られる可能性は低いし、安心していいよ。

自宅を失うのなら任意売却の方が高額で売れる

自己破産では、不動産を競売という方法で売却するんだけど、市場価格よりも安く売却されてしまうんだ。

どうせ自宅を処分することになるのなら、任意売却を選ぶのがおすすめだよ。

| 競売と任意売却の違い | |

| 競売 | 裁判所主導で不動産が売却される 市場価格の7割前後にしかならない 新聞やネット上に公開される |

| 任意売却 | ローンを貸してくれた債権者などと相談をして市場価格に近い金額で売却ができる |

競売で処分される物件は、借金を支払えなくて泣く泣く売りに出しているケースがほとんどなんだ。

買い戻しを迫られたり、占有者がゴネて物件が荒れ放題になっていたりする可能性が高いから、競売で売りに出される不動産は市場価格よりも安い価格に設定されているんだよ。

任意売却をするなら、必ず弁護士に相談してからにしよう!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

老後に自己破産を迫られる原因と対策

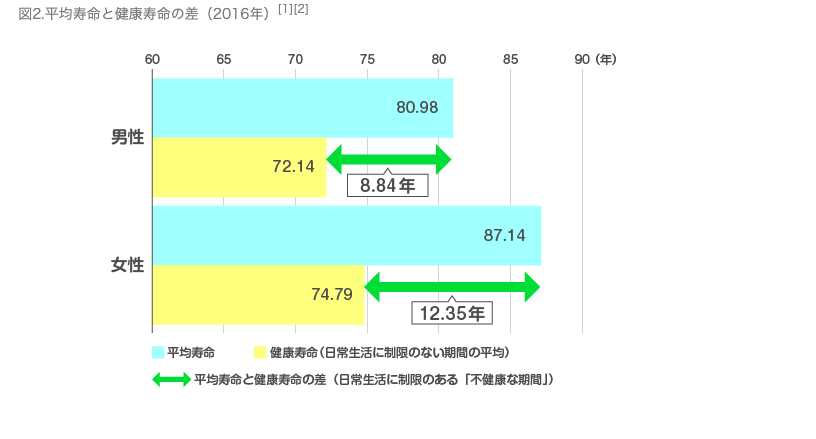

病気やケガ

厚生労働省の調査によると、日本の平均寿命は少しずつ伸びているけど、健康に過ごせる健康寿命はあまり変わっていないことも分かっている。

【引用:平均寿命と健康寿命 – 厚生労働省】

特に収入が減少してしまう老後に大きなケガや病気になってしまうと、それまでの貯蓄や借金で医療費を賄わなければならない。

病気やケガはなかなか予測しにくいことだけど、万が一の場合に備えて、貯蓄や保険など対策をしておいた方が、老後破産防止になるよ。

収入が少ない

ただ歳を重ねると、収入を増やすのはもっと難しくなってしまうから、今のうちから節約や資産を運用したりして、老後に備えておいた方がいいね。

住宅ローンの返済が圧迫している

老後を迎える前に住宅ローンの支払いが終わる契約をしたとしても、病気やケガ、リストラなどで予定が狂ってしまう場合もあるからね。

ローンの支払いは終えたけど、老後の生活に必要な貯蓄は残っていないなんてことにならないように注意する必要もあるよ。

若いうちは支払いができたけど、負担が増えて借金をしてしまい老後破産…。

みたいなケースも考えられるから、住宅ローンの契約をする際は契約内容にも注意した方がいいね。

貯蓄がない

実際に金融広報中央委員会が行った「家計の金融行動に関する世論調査」によると、老後に向けて貯蓄をしていない世帯の割合が20%を超えていることも判明している。

老後破産しないためには、今から少しずつ老後に向けて貯蓄していくことが重要だよ。

救育費など子どもに関する支出が多すぎる

子供の教育にお金をかけたい気持ちはわかるけど、老後破産しないために無理ない範囲の出費に抑えるのも大事だよ。

老後の生活に必要な収入と支出が分かっていない

定年して収入が減少、もしくはなくなった場合、今まで通りの生活レベルだと自己破産しなければならない状態に陥る可能性が高い。

老後破産しないためにも、老後の生活に必要な収入はどれくらいなのか、支出はどのくらいになるのか、他に収入のアテはないか、ある程度対策しておくことが重要だよ。

退職金を無駄遣い・もらえなかった

最近は、不況で退職金が少なくなったり、そもそもなかったりする会社も多い。

退職金をあてにしていて、定年直前にリストラされてしまう場合もあるね。

熟年離婚で財産が減る

厚生労働省の人口動態統計によると、2020年19万3251件の離婚数のうち、同居年齢20年以上の夫婦が77960件と、熟年離婚が占める割合が離婚全体の40%に達したことが判明している。

長年積もり積もった思いが爆発して…というのはよくあることだね。

老後の生活が不安定にならないためにも、今からでも配偶者を気遣おうね…

老後破産を防ぐために今できること

明るい話題はないんですかね?

でも今から色々対策を講じておけば、避けられるかもしれないよ。

ここでは、老後破産を防ぐために今からすぐに誰でもできる対策を5つ紹介していくから参考にしてね。

今から家計を見直したり収入を増やす

必要のない支出を減らして少しずつ貯蓄すれば、老後破産の心配も軽減できるよね。

特に毎月の支出が分かっていない人や、収入だけでは足りず借金している人などは要注意だよ。

どれだけ支出をカットしても、老後の生活に必要な貯蓄ができない場合もあるからね。

iDeCoやNISAで資産運用をしておく

最近では金融庁でも、iDeCoやNISAを活用して老後資金の積み立てを行う重要性を国民に対して拡散しているからね。

【引用: iDeCoが良いという話も聞くけど…つみたてNISAもやった方がいいの? 両制度の違いは? – 金融庁】

どちらも節税効果がありお得に資産運用ができる制度となっているから、余裕がある人は活用してみてね。

| NISA | iDeCo | |

| 運用商品 | 株式・投資信託・ETFなど | 投資信託・定期預金・保険商品 |

| 商品の購入方法 | 都度 | 毎月積立 |

| 目的 | 老後の蓄えや教育資金など自由 | 将来の年金 |

| 最低運用額 | なし | 毎月5,000円 |

| 年間の上限 | 120万円 | 14万4,000円~81万6,000円 |

| 運用期間 | 5年 | 60歳まで |

困ったときの相談先を見つけておく

老後破産しそうな場合の相談窓口のところで紹介したところの他にも、老後の生活や老後破産について相談できる場所は次のようなところがある。

老後の生活や老後破産に関して相談したい人のおすすめ相談先

| 相談先 | 相談できる内容 |

| 弁護士 | ・債務整理 ・過払い金返還請求 ・借金問題など |

| ファイナンシャルプランナー | ・老後のお金を増やすための方法 ・将来の不安や対策などの相談 |

| 消費生活センター | ・借金問題 |

お金がないならリバースモーゲージを検討する

お金を借りている人が生きている間は利息の返済だけでいいから、持ち家がある人で老後の生活に不安を感じている人にはおすすめの制度だよ。

自分の所有している住宅や住んでいる地域が、リバースモーゲージの対象地域か利用前に必ず確認しておこう!

老後破産しないために今のうちに借金を解決する

老後破産しないためにも、今のうちから借金問題を解決するのが重要だよ。

任意整理や個人再生がどのような手続きなのかについては、次のところで詳しく解説するよ。

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

自己破産以外で借金問題を解決するなら債務整理がおすすめ

ここでは、任意整理と個人再生についてどのような手続きなのか、借金はどれくらい減額できるのか解説していくね。

任意整理:利息をカットできる

利息をカットしてもらった後は、3〜5年で残りの借金を返済していくことになる。

比較的借金が少ない場合や、利息さえカットできれば返済できそうな場合に適している手続きだね。

借金が多くて返済できる見込みがない人は、次で紹介する個人再生がおすすめですね。

個人再生:借金を最大10分の1まで減らせる

裁判所を通して手続きを行うんだね。借金問題は、自己破産ではなく個人再生で解決できるケースも多い。

ただ老後になると収入も減って自己破産せざるを得ない場合もあるから、早めに弁護士へ相談するのがおすすめだよ

老後も借金が返せない場合

相続って、不動産や車みたいなプラスの財産しか受け継がれないみたいなイメージがあったけど違うんですか?

ただ相続放棄することで、借金などのマイナスの財産は放棄できる。

また、プラスの財産だけを相続する「限定承認」って方法もあるよ。

老後も借金が返せずに亡くなってしまった場合、子供や配偶者に迷惑をかける可能性が高い。

老後でも借金が返せそうにない場合は、まず弁護士に相談してどうすべきなのか聞いてみよう。

借金額や収入によっては、任意整理や個人再生で解決できる可能性もある。

老後破産しないで済む可能性もあるから、早い段階で相談するのがおすすめだよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

最後に今回解説してきた内容で、重要なところを振り返っておこう。

- 自己破産した人の約4割が老後の生活を迎えている人

- 老後破産しそうな場合は法テラスや全国銀行協会などに相談するのがおすすめ

- 老後破産しても一定の財産は手元に残り公的年金も受給できる

- 老後破産しないためにも早い段階から対策するのが重要

- 自己破産以外で借金問題を解決するなら任意整理・個人再生がおすすめ

今のうちに借金問題を解決するためにも、債務整理すべきかどうか、老後のために何をすれば良いか弁護士に相談してみるよ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。