医療ローンも債務整理することってできるのかな?

債務整理した場合のデメリットについても知りたいよね。そうだ。

借金問題や債務整理に詳しい先生に相談してみようよ!

医療ローンのお支払いにお困りの方で、このようにお悩みの方はいませんか?

この記事では、医療ローンを債務整理できるのかどうかや、医療ローンの返済を滞納した場合に起きる問題について、わかりやすく紹介しています。

また、医療ローンを債務整理するメリットやデメリット、その後の影響についても解説しています!

医療ローンも、消費者金融からの借金などと同じように滞納したまま放置するのは危険です。

滞納が長期間続けば、一括請求を受けたり財産の差し押さえなどのリスクがつきまといます。

もしも自力での返済が苦しい場合には、弁護士に相談して債務整理を検討しましょう!

無料・匿名での相談も可能!まずは気軽にLINEで問い合わせてください。

\専門家に無料相談しよう!/

医療ローンは債務整理できる?

以下からは医療ローンと債務整理との関係について紹介していくけど、まずはその前に、それぞれの基本的な知識の確認から始めよう。

医療ローンとは?

医療ローンを提供しているのは主に信販会社や銀行だ。信販会社とは、分かりやすく言えばクレジットカードを発行している会社のことだよ。

また、医療ローンという商品ではなくとも、「多目的ローン」などの申込み時に医療費支払用として申請する場合のことも、広い意味では医療ローンといえるね。

| 代表的な医療ローン | |

| 信販会社系 | |

| 銀行系 | |

一方で、銀行のローンは金利は低いけれど、審査が厳しく手続きに時間がかかることが多いようだ。

審美歯科や美容整形外科などの場合、提携している信販会社のローンをクリニックの窓口で紹介することもあるようだね。

債務整理とは?

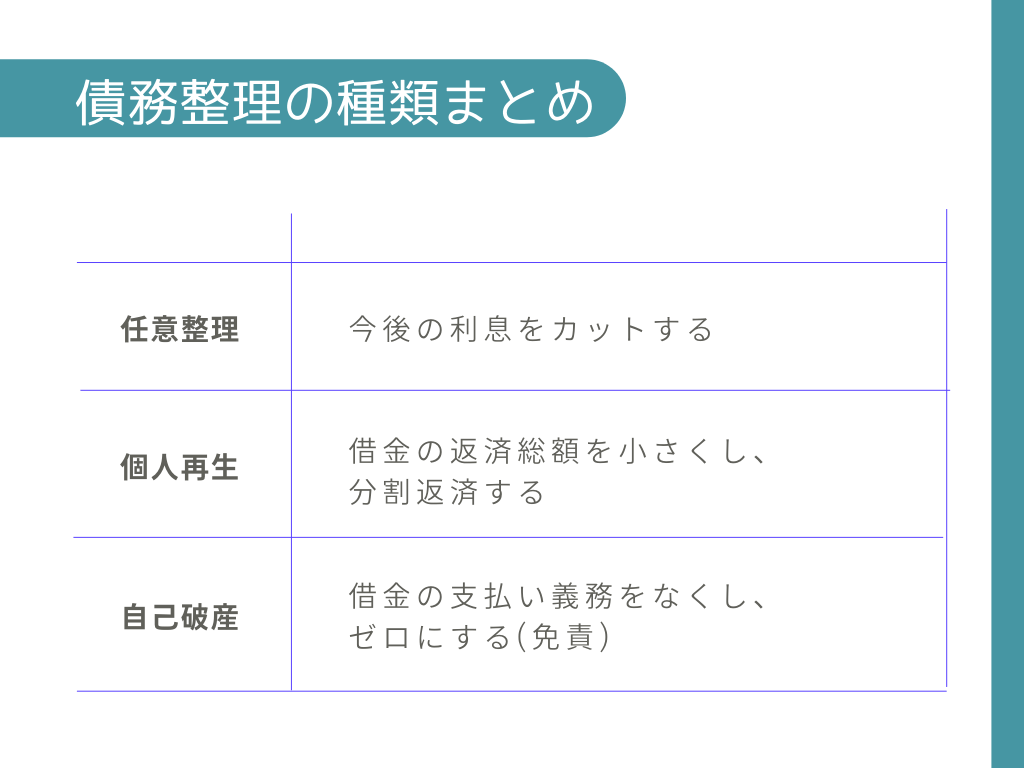

主に、①任意整理、②個人再生、③自己破産、の3種類がある。

①任意整理とは、裁判所を通さずにローン会社等と直接交渉をして、基本的には今後の利息をカットしてもらう手続きのことだ。

③自己破産は、裁判所に免責許可を出してもらい、借金の返済義務をなくしてもらう手続きだ。

それぞれの債務整理にはメリットやデメリットがあって、一概にどれがいいと言うことは難しい。

債務整理の種類ごとのメリットやデメリット、必要な費用や期間については以下の記事でも紹介しているから、参照してみてね!

医療ローンでも債務整理することは可能

住宅ローン等と同じだ。だから医療ローンも、もちろん債務整理することができるよ。

債務整理って聞くと何だか身構えてしまうけど、このまま支払いをせずに放置していても何もいいことは起こらないから、まずは弁護士に相談してみたほうがよさそうだね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

医療ローンの返済を滞納したらどうなるの?

ここからは、医療ローンの返済が滞った場合に起きることについて紹介するよ。

ローン会社から督促が届く|翌日~

この時点で、ローン規約により遅延損害金(ちえんそんがいきん)が発生してしまうから、期日までに支払えば発生しなかった余分なお金も支払わなければならないんだ。

支払いが遅れたペナルティともいえるかな。

遅延損害金は利息や手数料とは別に支払わなければならないお金だから、もったいないよね…。

ブラックリストへ登録される|約2ヶ月

いわゆる、ブラックリストってやつだよね。

他にも例えば、賃貸住宅に入居しようとするとき、家賃保証会社が信販会社だと保証を断られてしまうことになる。

賃貸に入居できない原因が、遡れば歯のインプラント代…なんてことも起こりうるわけだ。

残額の一括返済を求められる|2ヶ月

医療費って100万円以上になることもザラなのに、そんなの一括で支払えるわけないよ!

そもそも一括で支払えるならローン組まないって!

だから、この段階であれば、ローン会社に対して滞納した理由などをきちんと説明すれば、再び分割払いに戻してもらえる可能性もある。

ただし既に信用は失われているから、交渉が決裂することもあるし、以前よりも金利が高くなるなどのおそれもある。

とにかく、ローン会社からの連絡は絶対に無視しないようにしよう。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

保証人や保証会社に請求がいく|2ヶ月以上

もっとも、先ほど紹介した各金融機関のローン概要をみると、原則として保証人は不要で、保証会社がつくことが多いようだね。

保証会社がついている場合には、保証会社がローン残高の立替え払いを行い、今後は保証会社から請求がくることになるよ。

ただでさえお金がないのに、支払金額は増えていく一方だ…。

裁判所から督促が届く|約3ヶ月

この段階にくると、再度分割払いに戻してもらうように自力で交渉するのは難しくなってくると思う。

裁判所からの督促に対しては、異議申し立てをしたり、意見を述べることも可能なんだよね。

だけど、これらも全て放置していると、相手方の言い分を全面的に認めることになるんだ。

訴えられて財産を差押えられる

裁判所からの督促状に何もアクションを起こさず、そのまま放置していると、いよいよ裁判になってしまうよ。

そして裁判の結果、財産の差し押さえが行われるんだ。財産の差し押さえとなると、給料が対象になることが多い。毎月しっかりと支給されるからだね。

給料は、手取り額の4分の1が差し押さえとなり、完済するまで続くことになる。もちろん、給料に限定されるわけではない。

車や不動産などに高価なアクセサリーや家具、なども差し押さえの対象になることもあるよ。

\LINEで無料相談しよう!/

↓↓借金のお悩み無料相談↓↓

医療ローンを債務整理するメリット

医療ローンも債務整理できるわけだし、僕も債務整理しようかな。債務整理をすると、どんなメリットがあるの?

月々の返済が楽になる

先ほど紹介したように、①任意整理は基本的に利息をカット、②個人再生は元本の大幅な減額、③自己破産は免責と、それぞれ効果が異なる。

例えば、100万円を15%の利息で借りているとき、任意整理で今後の利息をカットした場合にどれくらい返済が楽になるのか、シミュレーションしてみよう。

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 年15% | 0% |

| 返済回数 | 36回(3年) | 36回(3年) |

| 月々の返済額 | 約3万5,000円 | 約2万8,000円 |

| 利息の合計 | 約25万円 | 0円 |

| 返済総額 | 約125万円 | 100万円 |

| 減額効果 | 約25万円 | |

特に信販会社系のローンは金利が高いから、金利をカットできるだけでも充分効果がありそう!

返済総額を減らすことも可能

さきほどの任意整理のシミュレーションでも、金利をカットできた分だけ返済総額を減らせていたよね。

個人再生には①小規模個人再生と②給与所得者再生の二種類がある。

約9割の人が利用する①小規模個人再生の場合、手続き終了後も残る返済額は次のように決まっているんだよね。

| 100万円以下の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1500万円以下の場合 | 基準債権の5分の1 |

| 1500万円超3000万円以下の場合 | 300万円 |

| 3000万円超5000万円以下の場合 | 基準債権の10分の1 |

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

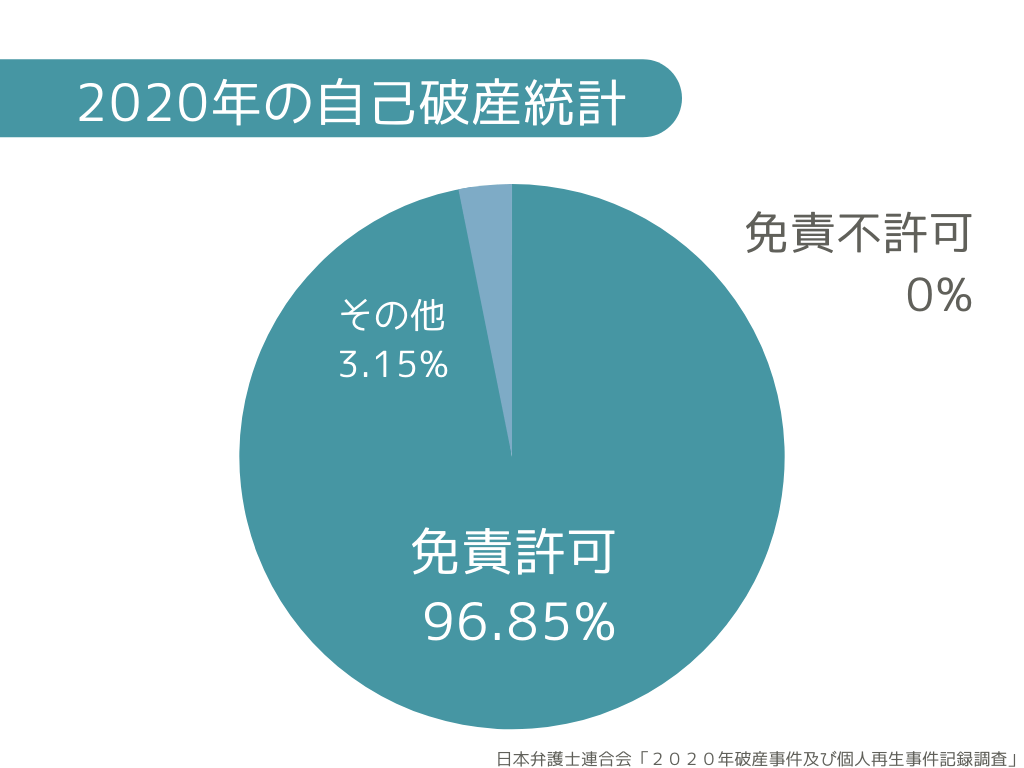

返済義務を免除される場合も

これは、手続きが終わった後も返済義務が残る任意整理や個人再生と大きく異なる点だね。

2020年に日本弁護士連合会がまとめた資料によると、自己破産の申し立てをした人のうち、免責許可が下りた人の割合は96%以上だ。

つまり、弁護士に依頼してきちんと手続きを踏めば、ほとんどの人が免責を認めてもらえるんだよ。

【参考】2020年破産事件及び個人再生事件記録調査【データ編①破産事件】

【参考】2020年破産事件及び個人再生事件記録調査【データ編①破産事件】

医療ローンを債務整理するデメリット

でも先生、何事もいいことばかりってわけでもないでしょ?債務整理をするデメリットも教えて!

保証人に迷惑がかかる

任意整理の場合、どの借金を手続きの対象にするか、自分で選ぶことができるんだ。

だから、保証人のついている借金を任意整理の対象から外せば、保証人に迷惑がかかることを避けることができるよ。

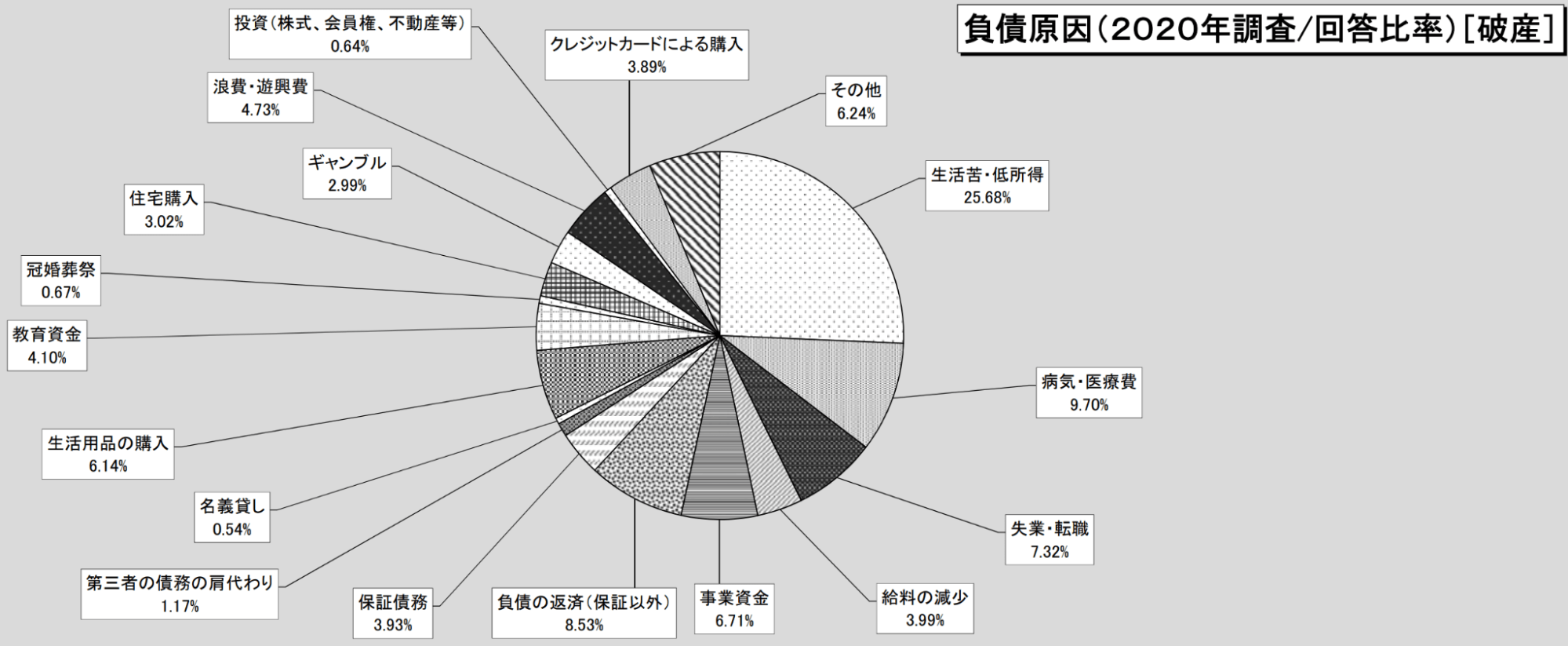

先ほどと同じ資料によれば、自己破産をする原因が「保証債務」であるパターンは、全体の約4%と決して少なくないみたいだ。

ギャンブルが原因の破産よりも多いんだね。

保証人に迷惑がかかる事態を避けられないのであれば、債務整理をする前に、まず保証人と今後の方針についてしっかりと話し合っておくべきだね。

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

5~7年ほどブラックリストに載る

登録される期間は、任意整理であれば完済から5年程度、個人再生や自己破産であれば手続終了から5年から7年ほどだ。

そしてこの期間中は、新たな借入をすることやローンを組むことが難しくなってしまうんだ。

これがいわゆるブラックリストと呼ばれるものだね。

だけど、このまま借金を放置していてもいずれブラックリストには載っちゃうわけだもんね。

だったら、債務整理をして新たな人生をスタートさせたほうがいいかも!

それに、ブラックリストに載っている間でも、基本的に賃貸住宅に入居することはできるって、以下の記事で教えてもらったことがあるよね!

債務整理したあとに医療ローンを組むことはできる?

だから残念ながら、その期間中は医療ローンを組むことは難しいだろうね。

高額療養費制度は、高額な医療費を自己負担して、定められた上限額を超えた場合に後日補填してもらう制度のことだ。

どのくらい補填されるのかは人によって異なるから、気になる人は以下のサイトを参照してみよう!

【参考:高額な医療費を支払ったとき(高額療養費)】

医療ローンは途中解約できる?クーリングオフ制度を活用しよう

クーリングオフとは、押し売りや医療ローンの原因である美容医療サービス等について、一定の条件を充たせば契約の解除と返金を求めることができる制度なんだ。

医療ローンの原因である美容医療サービスについては、以下の要件を充たす必要があるよ。

- 契約の期間が1か月以上、金額が5万円超であること

- 契約書を受け取ってから8日以内であること

- クーリングオフする旨を書面や電子メール等で通知すること

もしこの記事を読んでいる人で条件に当てはまりそうな人がいたら、すぐに弁護士に相談して書類を作成してもらうようにしよう!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 医療ローンを債務整理することは可能!

- 債務整理をすれば月々の返済や元本を減らすことができる

- 債務整理をした後に医療ローンを組むことが難しい。

ここまで見てきたように、医療ローンであっても債務整理を利用することはできるし、債務整理をすれば借金の返済額を減らして生活を楽にすることができる。

確かに債務整理にはブラックリストに登録されるなどのデメリットもあるけれど、今ではそれを回避する方法もたくさんあるんだ。

このままローンの支払いを延滞してると、いずれ裁判になって大変なことになるから、返済に苦しんでる人はすぐにでも弁護士に相談してみてね!

債務整理の費用は分割払い・後払いできる!弁護士依頼で取り立ても止まる

債務整理の種類とそれにかかる費用をわかりやすく解説

【種類別】債務整理のデメリットは?クレカが使えない?対処法も解説

債務整理の着手金はいくら?払えない場合の対処法を解説!

消費者金融の借金は債務整理できる!手続き中の借入は×!対処法は?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。