任意整理とかの債務整理をして、返済をラクにできないかな?

債務整理ってメリットだけじゃなくデメリットがあるって聞いたこともあるし…。

そうだ、借金問題に詳しい弁護士の先生に、相談に行ってみようよ!

消費者金融からの借金にお困りの方で、このようにお考えの方はいませんか?

この記事では、消費者金融からの借金を債務整理できるのかどうか、また、債務整理手続中に新たな借入れができるのかどうかなどについて、分かりやすく紹介しています!

\専門家に無料相談しよう!/

消費者金融の借金は債務整理できる!

ただし、債務整理と一口にいってもいくつか種類があるから、まずは債務整理の基礎知識から確認していこう!

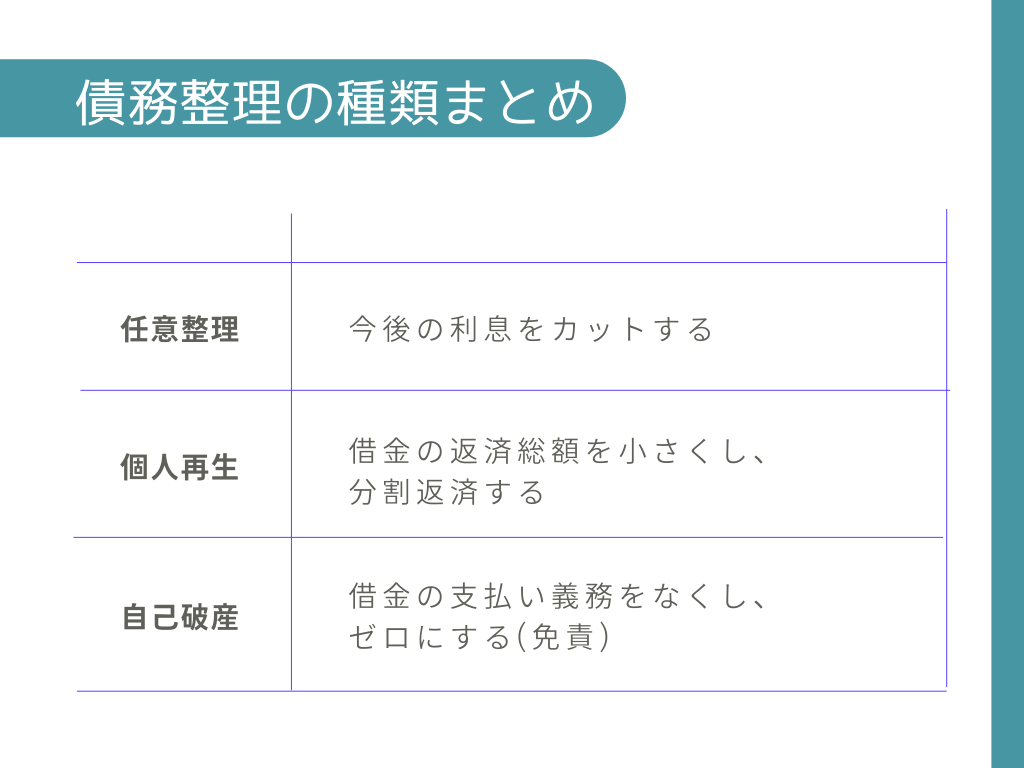

そもそも債務整理とは

一方、②個人再生と③自己破産は、いずれも裁判所を通じた手続きだから、どうしてもコストがかかってしまう。だけど、効果は絶大だ!

まずは、これらの特徴をしっかりと頭に入れておかなくちゃね。

消費者金融の借金を債務整理するメリット

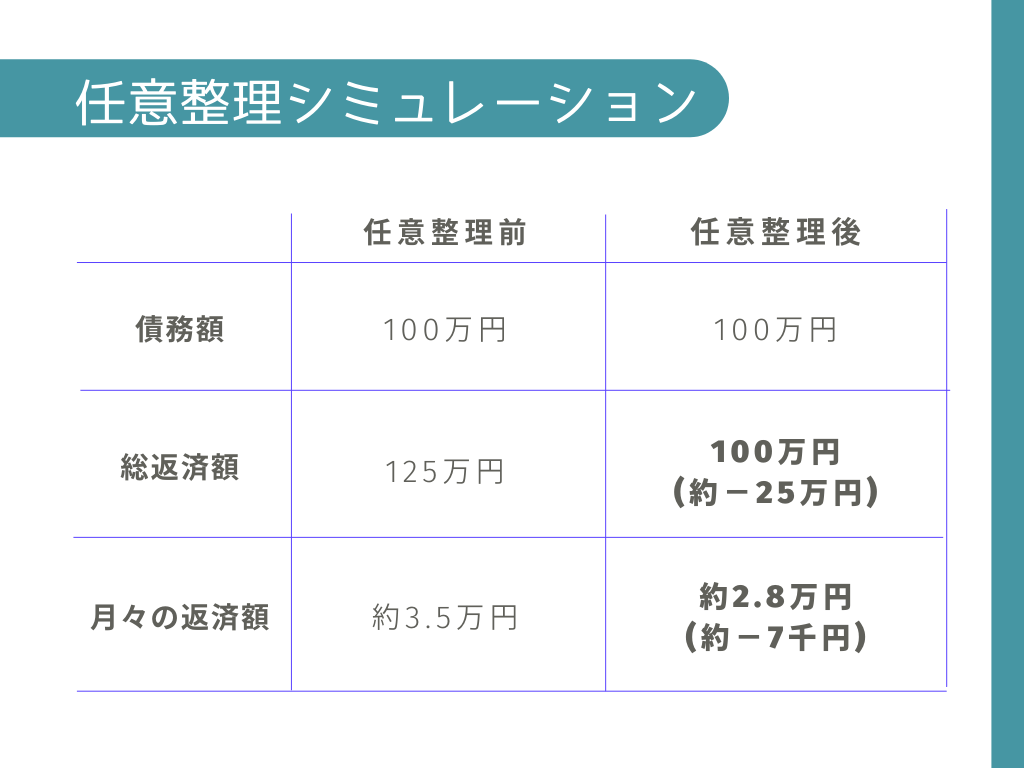

まず一番に挙げられるのは、債務整理によって借金の返済がかなり楽になるということなんだ 。

特に消費者金融は銀行のローンと比べて金利がとても高いから、任意整理をするだけでもとても返済が楽になるよ。

僕たち弁護士が債務整理の依頼を受けると、消費者金融に対して受任通知と呼ばれるものを発送するんだ。

そして、この受任通知が到達した後は、消費者金融は債務者に対して連絡をすることが禁止されているんだ。

毎回、電話が鳴るだけでめちゃくちゃストレスになってたんだよね…。

消費者金融の借金を債務整理するデメリット

代表的なデメリットとしては、債務整理をすることによって、ブラックリストに登録されてしまうということなんだ。

正確に言うと、債務整理をした情報は個人情報信用機関に金融事故情報として登録されてしまうんだ。

登録される期間はおよそ5年から7年ほどで、その間は新たな借入やローン・クレジットカードの審査が通らなくなってしまう。

借金やローン・クレジットカードが使えないとなると、生活への影響も大きくなるね。

これに対して、自己破産の場合には借金の返済義務はなくなるけど、その代わり、自動車や住宅などの財産をほとんど全て手放さなければならなくなってしまうね。

だから、しっかりとそれぞれを比較して、債務整理をすることが自分にとって本当にいいのかどうか、ちゃんと確認しなくちゃいけないね。

消費者金融が債務整理に応じてくれる理由

でも、任意整理は、裁判所を通さずに直接交渉する手続きなんですよね。

消費者金融にとって、利息といえば利益の根源なのに、どうして任意整理に応じてくれるんですか?

消費者金融としては、債務者に個人再生をされて元本の一部まで返ってこなくなったり、自己破産をされて全く回収が出来なくなったりするより、利息だけをあきらめて元本だけでも回収したいと考えるのは自然かもしれないね。

そうしたところからの借金の返済がきつい場合には、任意整理ではなく、個人再生や自己破産を検討した方がいいかもしれないね。

債務整理できる消費者金融一覧

もっとも、これらの会社も必ずしも任意整理に応じてくれるわけではないから、あくまでも参考程度に留めておいてね。

これらの会社はとてもたくさんの顧客を抱えているから、ひとりひとりの債務者に個別に対応するよりも、画一的に任意整理に応じているのかもしれないね。

\減額できるかチェックしよう!/

債務整理手続中に新しく借入れすることはできる?

先生。

もし債務整理手続中にどうしてもお金が必要になった時は。

新たな借入をすることはできますか?

中小消費者金融であれば可能なことも

ただし、中小の消費者金融であれば、ブラックリストの掲載情報を気にせずに新たな融資をしてくれるところもある。

- フクホー

- 日本保証

- エース

- セントラル

- フタバ

- アロー

- ユニーファイナンス

- 中央リテール

- ライフティ

だから、これらの消費者金融からお金を借りる時には、すべて自力で返済するか、もしくは個人再生や自己破産といった強制力のある手続きを選択する覚悟が必要だよ。

自己破産の場合には借入れできない

ただし、債務整理中は、原則新たな借金ができないと思っておいた方がいいよ。

任意整理・個人再生は、借金を返済していく手続きだし、これ以上借金を重ねれば、債務整理ができない可能性もある。

そして、自己破産の場合には、返済能力が著しく小さいと評価されるため、さすがにこれらの消費者金融でも新たな借り入れを申請することは難しいだろう。

生活保護受給中の場合にも借入れできない

そもそも、生活保護費の中から借金の返済に充てることは禁止されているんだ。

だから、もし生活保護受給者が新たな借入れをしてることがバレたら、生活保護費を減額されたり、打ち切られてしまう可能性もあるよ。

つまり、生活保護の受給前につくった借金については自己破産をするしかないし、受給開始以降の借金については、そもそも借入すらすることができないんだ。

債務整理中に消費者金融から借金をすると地獄

やっぱり債務整理手続中に新しい借金をすることは難しいんですね。

そもそも、債務整理手続中に消費者金融から借金をすると、ますます借金に苦しめられてしまう可能性が高くなるんだ。

債務整理ができず借金が減らなくなるから

個人再生の場合には手続き終了後に返済しなければならない金額を増額されてしまう可能性もある。

せっかく新しい人生をやり直すために債務整理手続を開始したのに、自分で自分の首を絞めてしまうことになるんだよ。

弁護士に辞任されたら着手金も時間も失う

弁護士に支払うお金は、①成果とは関係のない着手金と、②成果に応じて支払う報酬金の二種類に分けられる。

①着手金は弁護士に依頼した時点で発生するコストだから、もし途中で辞任されたとしても返金されることはないんだ。

人生をやり直すチャンスを失う

弁護士に相談したり、お金を借りている相手に対して「もうこれ以上返さない」と主張することは、とても勇気のいることだったと思う。

せっかく新しい人生を歩み始めていたのに、自分自身でその可能性を潰してしまっては、とてももったいないよ。

債務整理中にお金が必要な場合の対処法

だけど先生、例えば事故や病気で働けなくなったり、会社が倒産したりして、どうしても生活に困ることだってありますよね。

そんな時は、どうしたらいいんですか?

弁護士に相談する

弁護士は法律全般のプロだから、後ほど紹介するような社会保障サービスを紹介したり、色々な解決策を提案してくれるはずだ。

また、債務整理手続中であれば、相手方や裁判所と交渉することもできる。

決して無理に一人で抱え込まずに、まずは弁護士に相談してみてほしいな。

社会保障を頼る

日本は福祉国家だから、実は様々な社会保障サービスが提供されているんだ。生活保護は一番わかりやすい例だよね。

弁護士に相談してみると同時に、各地方自治体の窓口に相談に行ってみるのもいいかもしれないね。

社会保障サービスは「明日は我が身」を前提に、皆の税金で成り立っているんだ。

まずは社会保障サービスで自分の人生を立て直して、いつかは人の人生を助けられるように頑張ろう。

家族に借りる

業者に借りるのに比べると心理的な抵抗があるかもしれないけど、闇金に手を出すよりずっとマシだよ。

身内の好意を踏みにじることがないように、きちんと借りたお金は返さなくちゃね!

消費者金融の借金が債務整理できないケース

以下からは消費者金融の借金が債務整理できないケースについてみていこう。

安定した収入がない

これらの手続きは、借金が免責される自己破産とは異なり、手続きが完了したあとも返済を続けていく必要がある。

だから安定した収入がなかったり、働けない事情がある人は自己破産を検討することになるね。

専業主婦(夫)の場合であっても、配偶者に安定した収入があれば、本人が働いていなくとも手続きを行うことは可能だ。

ギャンブルや浪費が原因の場合

とはいえ、これらが原因の借金であっても、裁量免責といって、免責が認められるケースがかなり多い。

自分が自己破産できるかどうか気になる人は、まずは弁護士に相談してみよう 。

先生、任意整理や個人再生の場合はどうですか?

ただし個人再生については、返済計画や家計簿を裁判所に提出する必要があるから、浪費やギャンブルが多い場合には、再生計画が認められないこともある。

どのみち、債務整理をして借金生活から抜け出したいのであれば、生活態度を改める必要があるといえるね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

債務整理後はどうなる?いつから借りられる?

債務整理をするとブラックリストに登録されるとのことでしたが、どのくらいの期間登録されるんですか?

| 任意整理 | 完済から約5年 |

| 個人再生 | 約5~7年 |

| 自己破産 | 約5~7年 |

そうなると、クレジットカードが利用できなくても、案外困らないのかも!

\LINEで減額診断しよう!/

無料!匿名OK!

まとめ

- 消費者金融の借金も債務整理できる

- 債務整理手続き中は新たな借入はできなくはないが、やめておいた方がいい。

- 債務整理手続中にお金に困った時は、弁護士や行政に相談しよう

ただし債務整理手続き中ということは、そもそも借金の返済が厳しい状態にあるということだよね。

それなら、新たな借入をして自分の首を絞めるより、自己破産などの債務整理も検討した方がいい。

僕たち弁護士は借金問題解決のプロだから、お金に困っている人はぜひ一度相談に来てもらって、どうやって新しい人生を再スタートさせるか一緒に考えてみよう!

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

借金150万円を完済できる年収はいくら?月々の返済シミュレーション

携帯料金を滞納するといつ止まる?解約?復活できる?対処法は?

差し押さえとは?家に来る?差し押さえ対象の財産と回避方法とは

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。