借金はどこまでも借りれるというわけではありません。

借金には限度があり、限度に達するとお金が借りれなくなります。

お金が借りれない状態になって困っている人は「裁量規制」に引っかかっている場合があります。

「総量規制」とはいったい何なのか?「総量規制」になるとどうなるのか。

「総量規制」でもお金は借りれるのか?その場合に任意整理は可能なのか?

などなどを詳しく解説していきます!!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

総量規制とは?引っかかったら任意整理がおすすめ

それについて解説していくね。

総量規制とは年収の3分の1までしか借金できない制度

2007年1月から段階的に進められ2010年6月に完全施行されたんだ。

例えば、年収300万円の人は、100万円以上を借りることができないんだよね。

年収に該当するもの

- 給与(各種手当てなどをすべて含む)

- 年金

- 恩給

- 不動産の賃貸収入(事業として取り組んでいる場合は含めない)

- 年間の事業所得(過去の事業所得の状況を見て、安定した収入がある場合)

総量規制の目的

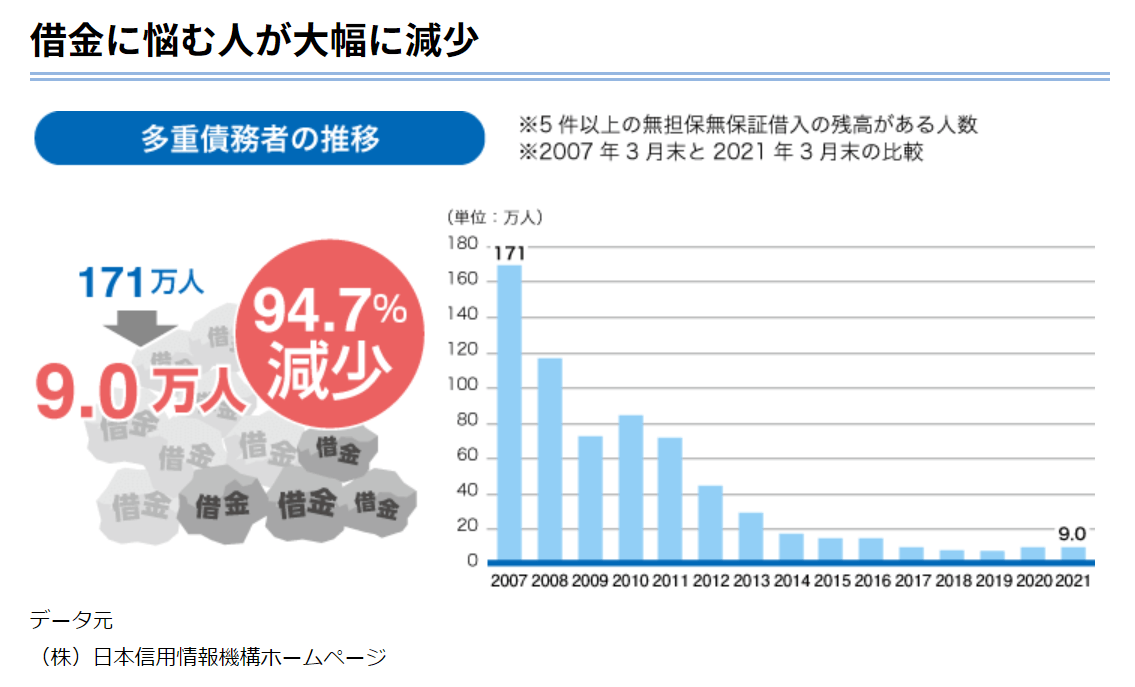

その効果は歴然。日本貸金業協会によると、2007年と2021年で多重債務者は、171万人から9万人まで、94.7%も減少したんだ!

【引用:

【引用:複数の機関から借金をしても適用

たとえばさいむくんの年収が300万だった場合、A社20万、B社30万、C社50万、合計100万の借り入れがあった場合でもその対象となるよ。

任意整理・債務整理後はそもそも借金できない

総量規制とはちがうよ。

それなら、任意整理をして返済を楽にした方がいいと思うけどなぁ…

総量規制に該当しないケースもある

総量規制に該当しないケース

| 総量規制に該当しないケース | 総量規制に該当するケース |

|

|

銀行のローンは対象外

ただし銀行でローンする場合も審査があって「年収の3分の1」とはいわないにしても支払い能力があるかによって借り入れできる額は変わるよ。

銀行のローンは、総量規制の対象外だから、借金する際も注意したいね。

これらは銀行だからでなく、総量規制の除外貸付ってやつになるみたい。だから総量規制関係なく借りられるんだね。

でも、規制がないからこそ、利用には注意したいね。

住宅ローン・車のローンも対象外

車と住宅はいわゆる「財産」として認められるしね。

事業用ローンも対象外

例外貸付も対象外

例外貸付とは、個人の利益の保護に悪影響がないとされる貸付のことなんだ。

かんたんにいうと、借り換えローンなどのように、借りることによって債務者にとって利益が大きいもののことだね。

返済能力が認められると、例外として総量規制の基準を超える借入ができるようになるよ。

主な例外貸付一覧

- おまとめローンのような借りる側が有利な借り換え

- 緊急時の医療費の貸付

- 配偶者貸付

- 配偶者と併せた年収3分の1を下回る貸付

これ以上借金できない場合は債務整理を検討する

債務整理とは

総量規制でこれ以上借金ができない状態というのは、法的な観点からみてもヤバいといえる。

総量規制に引っかかったなら、債務整理すべき1つの基準といえるね。

| 任意整理 | 債権者へ交渉し利息分をカット |

| 個人再生 | 裁判所へ申し立て、借金を大幅に減額 |

| 自己破産 | 裁判所へ申し立て、借金返済額を0に |

利息がカットされる任意整理

減額分は3~5年で完済することになるよ。

元本から借金が大幅に減額される個人再生

減額できた分は原則3年で完済することになるよ。

借金の返済義務がなくなる自己破産

個人再生と似てるけど、財産を処分したり、資格制限される、というところで違うよ。

実際に債務整理した場合の減額シミュレーション

任意整理の減額シミュレーション

- 任意整理をしたら利息がカットされるのが一般的

→元金を36~60回払いしたのが任意整理後の月々の支払額 - 借金200万円、年利15%として計算(約)

| 返済期間3年(36カ月) | 返済期間4年(48カ月) | 返済期間5年(60カ月) | |

| 毎月の返済額 | 69,330円 | 55,661円 | 47,579円 |

| 総返済額 | 2,495,880円 | 2,671,728円 | 2,854,740円 |

| 利息分 | 495,880円 | 671,728円 | 854,740円 |

任意整理後に利息分が無くなった場合(約)

| 返済期間3年(36カ月) | 返済期間4年(48カ月) | 返済期間5年(60カ月) | |

| 毎月の返済額 | 55,555円 | 41,666円 | 33,333円 |

| 総返済額 | 200万円 | ||

| 減額分 | 495,880円 | 671,728円 | 854,740円 |

【参考 賃金プランシミュレーション-知るぽると】

利息がなくなるだけで、月の返済額も余裕ができるし、楽になるね!

個人再生のシミュレーション

個人再生には、2種類、①小規模個人再生と、②給与所得者等再生がある。

個人再生のほとんどは①だから、①の基準でシミュレーションしてみよう。

今回は最低弁済額基準(さいていべんさいがくきじゅん)だね。

その1つが最低弁済額基準だよ。こんな感じ。

| 借金額 | 最大まで減額できた場合の返済額 |

| 100万円未満 | 減額しない |

| 100万円以上~500万円以下 | 100万円 |

| 500万円超~1500万円未満 | 借金額の5分の1 |

| 1500万円以上~3000万円以下 | 300万円 |

| 3000万円超~5000万円以下 | 借金額の10分の1 |

| 5000万円超 | 個人再生はできない |

厳密にいえば、この100万円と、さいむくんの持っている財産を比較して、金額が大きい方が返済額としてきまるんだ。

そして、個人再生は、3年でこれを完済することになる。

減額できた分のシミュレーションをしてみよう。

| 個人再生前(15%) | → | 個人再生後 | |

| 返済額 | 200万円 | 100万円 | |

| 毎月の返済額(36回払い) | 約7万円 | 約2.7万円 | |

| 総返済額 | 約249万円 | 100万円 | |

| 減額分 | 約149万円 | ||

何もしないまま200万円を返済した場合と、100万円まで減額された場合では、同じ完済スピードでも月の返済額がだいぶ抑えられるね!

自己破産のシミュレーション

とはいえ、自己破産はいわずもがな。シミュレーションするほどでもないけど、一応のせておこう。

| 自己破産前(15%) | → | 自己破産後 | |

| 返済額 | 200万円 | 0円 | |

| 毎月の返済額(36回払い) | 約7万円 | 0円 | |

| 総返済額 | 約249万円 | 0円 | |

| 減額分 | 約249万円 | ||

任意整理を含む債務整理をするかどうかの判断基準

今後いっさいお金が借りれなくなるとか、借金の返済を無理なく返していけるのか…

じっさいにそういうことで悩んでいる人も多いと思うから債務整理をする判断基準として参考なるような例を下で教えるよ!!

- 総量規制に引っかかったら

- 今の借金を3年で完済できない

- 返済のために借金を繰り替えている

- 返済ができず滞納を繰り返している

総量規制に引っかかったら

年収の3分の1を借金してる、ということだから、自分の年収を確認して月々の収入にバラつきがないか、今現在月々にどれだけの返済をしているのか。

食費や買い物などにどれだけのお金を使っているか。

それを見直したうえで今後も返済が厳しそうなら弁護士に相談して債務整理をした方がいいと思うよ!

今の借金を3年で完済できない

というのも、今の借金を3年(36回払い)で返済できない場合、自己破産が認められる可能性があるからだよ。

つまり、返済ができない目安といえるね。

返済のために借金を繰り替えている

例えば、今の借金を借金で返済できたとしても、利息だけはどんどん増えていくことになる。

何の解決にもならないから、債務整理を検討したほうがいいね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

返済ができず滞納を繰り返している

遅延損害金は金利が高く滞納が長引けばそのぶん高額になりやすい。

そうなればどんどん借金は増えていくよね。

総量規制に引っかかった場合に避けるべきこと

避けるべきこと

- 違法業者・闇金から借金をする

- クレジットカードのショッピング枠を現金化する

- 任意整理の交渉中にさらに借金をすること

違法業者・闇金から借金をする

高額な利息を請求されるばかりか、返済ができなくなると会社や家族に悪質ないやがらせや脅迫を受けて退職や離婚に至ったケースもあるから絶対にやめた方がいいね。

目的別ローンの目的以外での利用

車を買う気はないけど、とりあえずカーローンをうまく借りてしのごう!

たしかに目的別ローンは総量規制の対象外だから、お金を借りることはできる。

でも、目的以外の用途で利用すると契約違反として一括請求されてしまう恐れがあるんだ。

ただでさえ経済状況が苦しいのに、一括請求されてしまったらどうなるかはわかるよね?

主な目的別ローン

- 住宅ローン

- 教育ローン

- 自動車ローン

- ロードバイクローン

- ビジネスローン

- 医療ローン

- ブライダルローン

- 葬儀ローン

- 不動産ローン

クレジットカードのショッピング枠を現金化する

それで買ったもの売ったりしてお金を作るというという行為は基本的に違法になっているからやめたほうがいいね。

キャッシングしている業者にバレれば一括請求を受けたり、自己破産もできなくなるよ。

任意整理の交渉中にさらに借金をすること

貸金業者と返済計画への和解が成立しているのに他の貸金業者から借りたらまた元金と利息を払うことになるよね?そうしたら不公平じゃないかい?

総量規制で返済が苦しいなら弁護士に無料相談しよう

だからといって滞納をすれば催促の電話も続くし、遅延金込みで借金が膨れ上がるし、それを止めようとして他から借金をしても抜け出せなくなる一方だし…

その後は返済までの無理ない取り決めをするから借金ができない状態よりは確実に楽になるよね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

わかりやすくまとめたから見てみよう!

- 総量規制は年収の3分の1を超えた借り入れを規制すること

- 総量規制は「これ以上のお金を貸すと経済破綻する可能性が高い」という限度

- 総量規制になったからといってブラックリストにのるわけではない

- 総量規制になったからといって滞納や違法な借り入れをしてしまうと余計に返済が厳しい状況に追い込まれる

- 裁量規制まで到達した借金はいずれにせよ返済が厳しいので弁護士に無料相談するのがおススメ

滞納すればブラックリストにのるし、他業者からも借り入れもできないし、ただし「限度」まで達した状態だからここから挽回も可能ということだね…

借金を放置すると裁判になる?差し押さえを回避する方法

おまとめローンの相談窓口・弁護士の相談窓口一覧!返済できない時は?

ブラックリストは完済しないと消えない?登録の仕組みや早期解決の方法を紹介

借金を滞納していたら実家に連絡はいくのか?取り立ての対処法は?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。