リボ払いは毎月の返済額がラクで利用しやすい反面、返済期間が長くなって頑張っても借金が終わらない状態になりやすいんだ。

多くの消費者金融やクレジットカード会社が「リボ払い」による貸付をおこなっています。 なによりも「毎月の返済がラク」というのが魅力で、リボ払いを利用している方も多いでしょう。

しかし、これが大きな落とし穴なんです。

リボ払いは、毎月の返済がラクである反面、なかなか借金が終わらないという大きなデメリットがあります。

リボ払いのせいで借金地獄に陥ってしまったなんてケースも多く、完済には大変な苦労が必要になるでしょう。

つらいリボ払いの返済を終わらせるにはどうすればよいのでしょうか? リボ払いの仕組みや特徴、返済を終わらせるための方法、どうしても返済が難しいときの解決方法を紹介します。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

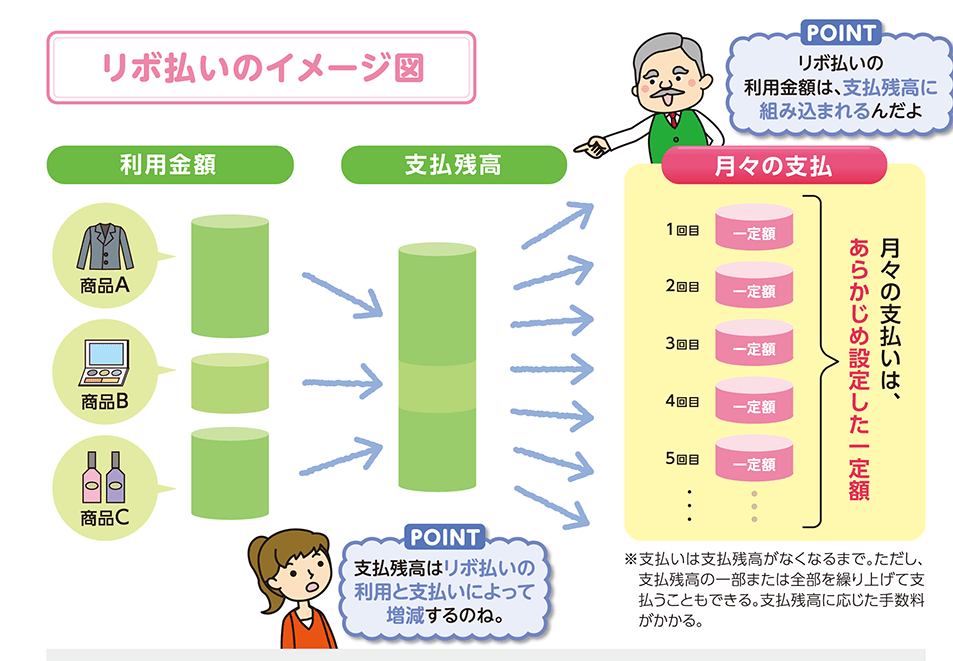

リボ払いの返済が終わらない仕組み

リボ払いの仕組みを正しく理解しないままで利用を繰り返していると、終わらない借金に苦しむことになるんだ。

金利が高く、元金を減らしにくい

リボ払いの金利がどの程度なのか、他の代表的な借金と比較してみようか。

- リボ払い…年15~20%程度

- カードローン…年3~20%程度(金額により大きく変わる)

- 自動車ローン…1~5%程度

- 住宅ローン…0.3~1.5%程度

- 学金…年3%以下

リボ払いを普通の借金と同じように考えるのはやめた方がいい。

実際には遅延損害金がかかるからもう少し高くなるけど…。

支払額が少ないので返済期間が伸びる

【引用:

【引用:

月の支払い額が一定なので借金が増えていることに気づけない

しかも月々の返済額は残額に応じて一定だから、借金が増えても一気に負担が大きくなるわけじゃないんだ。

ムリのないように返済できるってことでしょ?

いつの間にか限度額いっぱいまで借り入れてしまって、返済・借り入れを繰り返す地獄の自転車操業に陥る人も多いんだ。

リボ払いありきの生活から抜け出せない

それには以下のような悪循環があるからなんだ。

- リボ払いの支払いが財布を圧迫する

- 給料日が近づき現金が少なくなるとクレカを使う

- 翌月のカード請求額が高くなる

- 増えすぎた一括払いをリボ払いに回す

- ①に戻る

収入が多くなければ、生活がきつくなるからクレジットカードに頼った生活をすることになる。 すると、リボ払いが増える。

リボ払いが増えれば給料が減ることになる。 つまり、収入が少ない人ほど抜け出すのが難しく、ハマってしまうのがリボ払いなんだよ。

リボ払いが終わらないと感じた人が確認すべきこと

- 現在のリボ残高(借金額)

- 残りの支払い回数

調べ方は別に難しくないからね。一緒に確認していこう。

現在のリボ残高

それにはいくつかのパターンがあるんだ。

- リボ残高の調べ方がわからない

- 残高を知るのが怖い

- 月々の支払額からなんとなく把握しているつもり

勇気を出してチェックしよう。

虫歯と同じで放置していても減ることはないからね。

さっさと知ってしまった方がいいよ。

「調べ方がわからない」という人は、そのカードの会員用のスマホアプリを利用するのがおすすめだよ。

「スマホを扱うのも苦手で…」っていう人は、もうクレジットカードの裏側に書いてあるナビダイヤルに電話しよう。

繰り返しになるけど、現状(リボ残高)を知ることが、リボ払いを終わらせる第一歩だよ。

残りの支払い回数

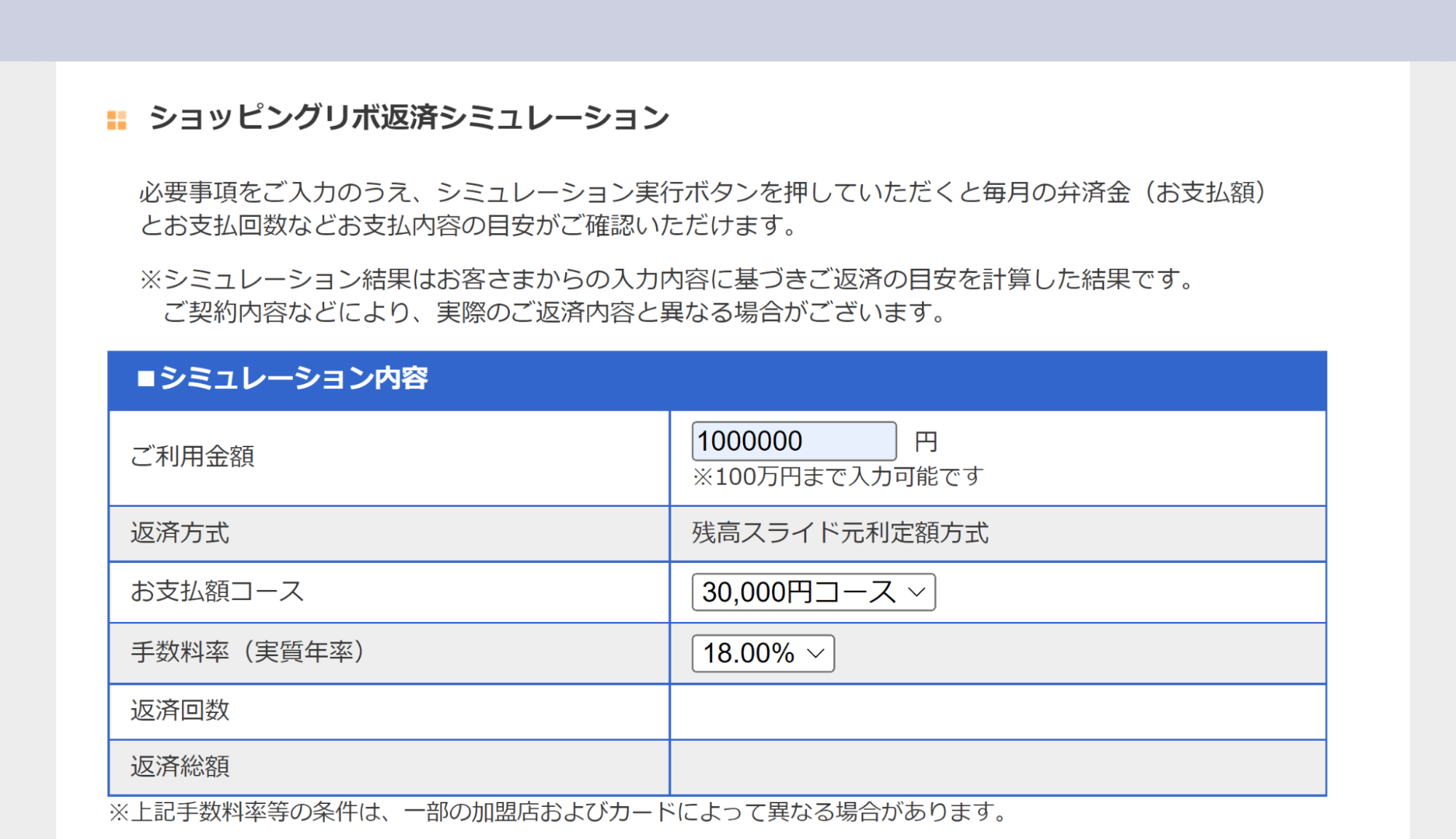

それには、各クレジットカード業者が用意している「返済シミュレーション」や、他社のものでもいいから、ネットにある「リボ払いシミュレーション」を利用するといいよ。

今回は作りがシンプルでわかりやすかったこちらのシミュレーションを使ってみよう。

【引用:

【引用:金利がわからない人は、ひとまず18%で計算してみよう。

こちらのシミュレーションでは支払額が3万円までのシミュレーションしかできないから、もっと支払いが多い人は、別のものを探して使ってみてね。

支払額を1万円増やすだけで完済が一気に早まる

そこで、金額を+5000円したり、+10000円するとどのようになるのかも合わせてチェックしてみてね。

1万円多く支払うだけでも、完済までの道のりが一気に短くなるんだ。

| 借金額 | 年利 | 月々の支払額 | 完済にかかる期間 | 総支払額 |

| 100万円 | 15% | 3万円 | 約3.5年 | 約129万円 |

| 3万5千円 | 約3年 | 約125万円 | ||

| 4万円 | 約2.5年 | 約120万円 |

決して簡単なことではないけれど、「少しでも多く返した方がいい」という意識を持つことが大切だよ。

分割払いとリボ払いの違い

それ以外に、リボ払いばかりが悪者扱いされているような理由ってあるんでしょうか?

普通の分割払いとリボ払いに違いはないんですか?

- 金利が高く、元金を減らしにくい

- 支払額が少ないので返済期間が伸びる

- 月の支払い額が一定なので借金が増えていることに気づけない

- リボ払いありきの生活から抜け出せない

ひとまず、両者の違いを説明していこう。

借入額・支払額・利率が一緒なら違いはない

- 借入額(リボ残高)

- 月々の支払額

- 利率(年利〇%)

つまり、リボ払いもきちんと理解してうまく付き合っていければ特に問題はないわけですか!

支払回数から決めるのが分割払い

さいむくんが12万円を分割で支払う場合、以下のような流れになる。

- 12万円を12回払いしよう

- 12回で支払うことによる利息を上乗せして計〇円の返済になるのか

- 毎月の支払額が1万円とちょっと(利息分)だな

- 分割回数を減らせば月々の負担は増えるが、総支払額は減る

- 分割回数を増やせば月々の負担は減るが、総支払額は増える

支払額から決めるのがリボ払い

「〇回で分割払いする」というのは決まっていない。

さいむくんがリボ払いで12万円を使う場合、以下のような流れになる。

- 12万円をリボ払いしよう

- とりあえずクレジットカードを出せばなんとかなるよね

リボ払いがどういうものか。 次で具体的に両者の違いを比較してみようか。

リボ払いと分割払いの違いを比較する

| 分割払い | リボ払い | |

| 利用時に本人が把握できること |

|

|

| 利用時の審査 | 基本的にある | ない |

| 追加での借入 | 基本的にはできない | クレカを出せばできる |

| 特徴 | 借入前にシミュレーションや審査があるため、危機感が芽生えやすい | 利用のタイミングでは「毎月の支払額」しかわからないため、危機感がなく、使いすぎてしまいやすい |

早い話が「リボ払いは利用のハードルが低くて、残高や残りの支払回数がわかりにくいような作りになっている」ということですね!

残念ながら、リボ払いを使う人はお金を持っていない人が多いから、甘えて使いすぎてしまったりするんだけどね…。

つらいリボ払いを終わらせる方法

これまでとは違う方法でリボ払いの完済を目指そう。

クレジットカードを使うのをやめる

電気代やネット代などの固定費の支払いをするためだけに使うべきだ。

毎月の利用を抑えて、一括払いできる範囲内に抑える。 そのうえで毎月ちゃんと支払いをしていれば、現状が悪化することはないんだよ。

少しずつでも残高は減っていくはずだ。

あとは支出を抑える、収入を増やして少しでも支払額を増やすことができれば、一気にゴールが近づいてくる!

一括返済や繰り上げ返済による早期返済

将来かかってしまう利息の発生をカットできるから、結果的に大きな節約になるんだ。

毎月5,000円なら1万円、1万円なら2万円って感じで将来分を繰り上げ返済すれば、一気に元本が減って完済に近づくよ。

現在よりも金利が低いおまとめローンなどの利用

毎月の返済額を抑えられるし、複数の業者に返済する手間も軽くなる。

しかも金利が低くなれば最終的な支払い額も減るから、大きな節約につながるよ。

債務整理を検討する

任意整理をすれば、借金の減額や返済の免除が期待できるよ。

債務整理のメリットとデメリット

そんなことなら頑張って返済せずに最初から債務整理しちゃえばよかったかも…

しかも、それぞれにメリットがあればデメリットもある。 だからベストマッチする方法を慎重に選ぶ必要があるよ。

- 任意整理

- 個人再生

- 自己破産

将来の利息手数料をカットできる任意整理

ただし、あくまでも話し合いで合意してもらえた場合に限られるから、貸金業者に断られてしまうこともある。

個人による交渉では相手にしてもらえないから、弁護士や司法書士のサポートは必須だよ。

残高そのものを圧縮できる個人再生

借金の総額に応じて、最大で10分の1まで圧縮されるんだ。

利息・手数料だけなんてセコい話じゃなくてドカン!と借金を減らしてくれるこっちのほうがいいです!

裁判所に再生計画案を認めてもらわないといけないから、申立てをすればかならず許可されるわけでもないんだ。

それに借金の大部分を占める業者が拒否すると却下されてしまう。

申立ての準備から裁判所への対応までにかかる手間も大きいから、やはり弁護士・司法書士のサポートが必須だね。

借金の返済を免責される自己破産

生活に必要な財産や一定額以内のお金は残せるから、自己破産をしたからといって一文無しになってしまうことはないよ。

もちろん、アパート・マンションなどの賃貸契約にも影響はないから心配はいらないよ。

破産手続きが終われば破産者じゃなくなるから役所のリストからも外される。

ただし、信用情報機関に事故情報が登録されるから、5~7年は新たな借金やカード発行ができなくなることは覚悟しておこう。

リボ払いで気をつけたいポイント

リボ払いの利用や借金返済について気をつけたいポイントをまとめておこう。

クレジットカードでのショッピングも対象になる

キャッシングは現金を手にするから借金として自覚しやすいけど、ショッピング枠は借金としての感覚をもちにくいんだ。

つい買い物をしすぎてショッピング枠のリボ払いが終わらない人も、債務整理による解決が期待できるよ。

支払い方法によっては元金(借入残高)がなかなか減らない

借金を減らしたいなら、最低額より少しだけでも上乗せして返済するように心がけよう。

毎月の返済金額によっては手数料が膨れ上がる

返済回数が増えると手数料を負担する回数も増えるから、最終的な返済総額が膨れ上がってしまうんだ。

ムダを省いて返済総額を抑えたいなら、一括返済・繰り上げ返済をするか、月々の返済額を上乗せすることをおすすめするよ。

まとめ

- リボ払いはきちんと返済を守っていても利息・手数料が占める割合が大きいので借金が減りにくい

- リボ払いの借金を減らすには、一括返済や繰り上げ返済、銀行などのおまとめローンが効果的!

- リボ払いの返済が難しいときは債務整理を検討しよう

だけど、複数のリボ払いが重なっていると完済はかなり難しくなる。

現実的に返済が難しいと感じたら、債務整理による解決を目指して弁護士に相談しよう。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。