借金問題にお悩みの方で、このようにお考えの方はいませんか?

この記事では、おまとめローンの基本的知識に加え、債務整理との比較、それぞれのメリットやデメリットについて詳しく紹介しています。

また、おまとめローンをするとブラックリストに載るかどうかなども説明しています!

\LINEで減額診断しよう!/

無料!匿名OK!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

債務整理とおまとめローンを徹底比較!

細かいメリットやデメリットなどを紹介する前に、まずはそれぞれの基本的な知識をおさらいしていこう。

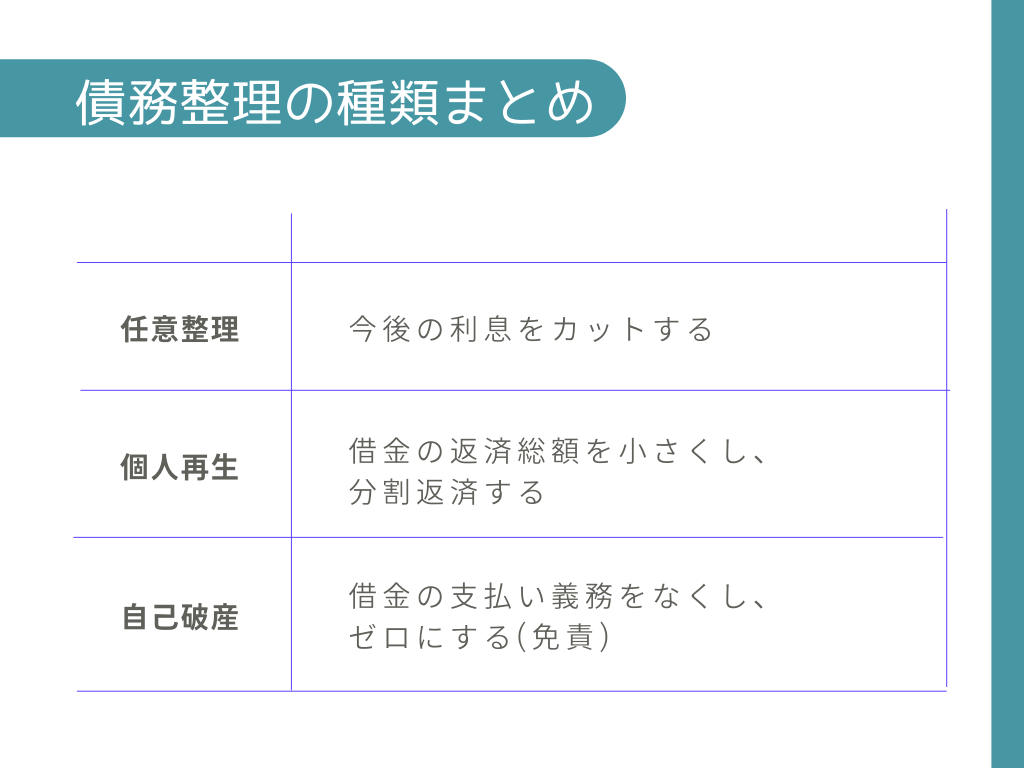

債務整理とは?

債務整理には、①任意整理、②個人再生、③自己破産の3種類があるんですよね!

①任意整理がお金の貸し手と直接交渉する手続きなのに対して、②個人再生と③自己破産は裁判所と一緒に進めていく手続きなんだ。

そこから、以下のような違いが生まれるよ。

これらの債務整理には、いずれも借金の返済を楽にする作用があるけど、その代わりやっぱりデメリットもあるみたいだ。

債務整理のもつデメリットについては、後でまた詳しく聞きますね!

おまとめローンとは?

例えば、サラ金のA社、B社、C社の3社からそれぞれ20万円を借りているとするでしょ。

これじゃ、月に3回も返済日があるし、3社に対して利息を支払うのも大変だ。

そこで、D銀行から60万円を借りて、これを3社への一括返済に充てるんだ。そしてその後は、D銀行からの借入れ60万円を返済していく。これがおまとめローンだね。

代表的なおまとめローンを提供している会社には、次のような業者がありますね。

| 銀行系 | |

| 消費者金融系 |

債務整理とおまとめローンの違いは?徹底比較

債務整理とおまとめローンとの違いを表にまとめると、次のようになる。

| おまとめローン | 債務整理 | |

| 手続きを行う人 | 個人で行う | 多くは専門家に依頼 |

| 金融事故情報登録 (いわゆるブラックリスト) |

登録されない | 登録される |

| 利息 | 多少軽減できる | 大幅な軽減も可能 |

| 元本 | 減らない | 大幅な軽減も可能 |

| 過払い金 | 戻らない (別途請求は可能) |

戻る可能性あり |

| 新規借入れ | 申込みは可能 | ブラックリスト掲載中は原則不可能 |

でも、債務整理の場合、ブラックリストにのって、借金ができなくなるのか…けっこうデメリットが大きいね

後で債務整理のメリットも説明するけど、おまとめローンはあくまでも借金。

返済できなくなったら終わりだからね。

債務整理のメリット

3種類の債務整理はそれぞれのメリットをもっているんだけど、いずれにも共通するメリットを抜き出すとすれば、次のとおりだ。

借金が減額・支払いが免除される

先ほど述べたように、おまとめローンというのはあくまで金融商品にすぎない。

つまり結局のところ、おまとめローンは金額の大きい借金ということができるんだ。

自己破産なら借金生活から解放される!

借金の減額・免除は、おまとめローンにはないメリットだよね。

| 任意整理 | 基本的に、将来の利息をカット 交渉次第で元本が減額になることも |

| 個人再生 | 元本の大幅減額も可能 |

| 自己破産 | 免責許可により、借金返済義務がなくなる |

債務整理を開始すれば督促は止まる

そしてこの受任通知の効果として、法律上貸し手は借金の取り立てができなくなるんだ。

借金の返済も止めてしまって問題ないよ。

催促が止まるとストレスからも解放されるし、一石二鳥だね!とはいえ先生、弁護士費用ってお高いんでしょう…?

任意整理なら1社数万円で利息がカットできる

弁護士費用には、仕事の成果に応じて支払う成功報酬というのもあるんだけど、これはだいたい減額できた金額の10%程度が相場だ。

| 弁護士費用の内訳 | |

| 着手金 | 仕事の成果と関係なく支払うお金。 借入先1社あたり3万円~5万円ほど。 |

| 成功報酬 | 仕事の成果に応じて支払うお金。 減額できた金額の10%程度が相場だが、細かい業務段階ごとに報酬体系が決まっていることが多いので注意しよう。 |

| 実費 | 郵送費や出張費などの実費。 |

しかも受任通知のおかげで、弁護士に支払う着手金は今まで返済に充てていたお金を積み立てることで支払えますもんね。

ところで先生、任意整理をすると実際にどれくらい返済が楽になるんですか?

金利15%は100万円を借りる際の上限利率ギリギリだけど、大抵のサラ金の金利はこれくらいだからね。

任意整理によって今後の利息をカットできたとすれば、その後の返済は次のようになるよ。

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 年15% | 0% |

| 返済回数 | 36回(3年) | 36回(3年) |

| 月々の返済額 | 約3万5,000円 | 約2万8,000円 |

| 利息の合計 | 約25万円 | 0円 |

| 返済総額 | 約125万円 | 100万円 |

| 減額効果 | 約25万円 | |

サラ金やクレジットカードなど金利が高い場合には任意整理をするだけでもかなり返済が楽になりますね。

その任意整理が5万円~でできるとなれば、かなりお得かも!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

債務整理をしても生活にはほぼ影響なし

だけど実際には、みんなが勘違いしてるほど生活に大きな支障が出ることはないんだよ!

例えば債務整理をしても賃貸住宅を追い出されることはないし、仕事をクビになることもない。

ましてや、債務整理をした情報が戸籍に載ったり、選挙権を失うなんてこともない。

債務整理に関する、よくある誤解と正しい情報についてはこちらの記事でも紹介してるから、参照してみてね!

債務整理のデメリット

債務整理でブラックリストにのる

いわゆるブラックリストというやつだね。

ブラックリストにアクセスすることができるのは、サラ金や銀行、ローン会社などの金融機関だけだ。

そして、これらの企業に勤めている人は高度の守秘義務を負っているから、ブラックリストの情報が外部に漏れる可能性はないと考えていいよ。

ブラックリストにのると5~7年は借金ができない

ブラックリストに載る期間はどれくらいなんですか?

| ブラックリスト掲載期間 | |

| 任意整理 | 手続き完了から約5年 |

| 個人再生・自己破産 | 手続き完了から約5~7年 |

と思ったけど、デビットカードやプリペイドカードの利用は、ブラックリストに載ってる間もできるそうですね!

最近ではスマホのアプリ決済も増えているから、案外困らないかも!

保証人に迷惑がかかる可能性がある

この点、任意整理であれば、整理する借金を自分で選ぶことができるから、保証人のついている借金は債務整理の対象から外すことによって、保証人に迷惑がかかることを防げるよ!

債務整理の方法によっては官報にのる

官報は誰でも閲覧することができるけど、実際に官報を読んだことがある人に出会ったことはないなぁ…。

そう考えると、官報に掲載されるというのは、あまり気にしなくてもいいデメリットといえるかも。

おまとめローンのメリット

では次に、おまとめローンがもっているメリットについて紹介していくね!

借金を一元化できるから、管理が楽

これまで複数あった返済日をひとつにすることができるし、借入残高がいくらあるのかの把握もしやすくなる。

利息がひとつになるから、返済が楽

おまとめローンで 一元化することによって、 金利の支払い先を一つにして、 返済を楽にすることができるんだ。

金利を下げられることもある

サラ金の場合と比べると、銀行が提供しているおまとめローンは金利が低いことが多いから、 金利の負担を小さくすることもできるんだよ。

例えばA社が15%、B社が18%の借金をまとめて、金利が12%に減ったり、15%に統一できれば…確かに金利は減るから返済は楽になるかも…

おまとめローンのデメリット

でも先生、やっぱりいいことばかりでもないんでしょ?

以下からは、具体的なデメリットについて紹介していくね!

審査が厳しい

特に銀行の場合には審査が厳しくなってしまうことが多い。

だから、安定した収入がない人や返済の目処が立たないような人は、おまとめローンを利用するのは難しいかも。

そういう人は任意整理や個人再生を利用することも難しいから、自己破産を検討した方がいいかもね!

借金が増えてしまうこともある

これは、おまとめローンによってサラ金からの借金を完済したことにより、 サラ金の借り入れ可能額が空き、 またサラ金からの借金をしてしまうからなんだ。

ではおまとめローンを利用する場合には、もうこれ以上借金はしない!という強い意志が必要なんですね。

必ずしも返済が楽になるわけではない

というのも、 元々銀行系のカードローンを利用してるような場合には、そもそもの金利が低いから、おまとめローンの方が金利が高いという場合もあり得るんだ

元々の金利がいくらなのかや、月々の返済額がどのように変動するのかについて、しっかりとシミュレーションをする必要がありますね…。

それをコツコツ返済するってなると、返済期間が延びるから、利息も増えるってことが考えられるよね。

例えば、A社の借金は20万円、B社の借金は50万円、C社の借金は100万円。

まとめれば、170万円になる。

でも、A社だけコツコツ返済していけばA社の分は完済できるわけだ。

170万円を返済し続ければ、170万円の金利が年間で発生するんだね。

過払い金

だから、元々の借入先に過払い金が発生している場合には、別途、計算や返還請求の手続きをしなければならないんだ。

大まかな目安としては、2010年以前からサラ金やカードローンのキャッシング枠を利用していた場合に発生している可能性が高いんでしたね。

この過払い金については、債務整理手続きならば並行して計算・返還の手続きを行うことができる。

だから、過払い金が発生している可能性のある人は、債務整理手続きによって一気に問題を解決したほうがラクだといえるね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

おまとめローンはブラックリストに載る?

おまとめローンを利用した場合もブラックリストに載ってしまうんですか?

ただし、おまとめローンも借金であることに変わりはないから、返済が滞ったり返済不能の状況に陥ってしまうと結局ブラックリストに載ってしまうよ。

結局どっちを選べばいいの?とお悩みの方へ

最後に、どんな人がおまとめローン利用すべきなのか、また、どんな人が債務整理を利用すべきなのか、特徴があれば教えてください!

債務整理すべき人の特徴

また、過払い金が発生している可能性があるという人も、債務整理を検討したほうがいいだろう。

少しでも早く借金生活から解放されたいという人は、おまとめローンではなく、やっぱり債務整理をしたほうがいいのかも!

おまとめローンを利用すべき人の特徴

例えば、複数のサラ金から借入れがあって、その総額が年収の3分の1を超えていないような人だね。

これは、年収の3分の1を超えた借入れを返済することは難しく、返済不能になってしまうリスクが高まることから設けられたルールなんだ。

クレジットカードのショッピング枠は総量規制の対象外だから、 サラ金などから限度額いっぱいまで借りている人は、クレカを合わせたら年収の3分の1はすぐ超えちゃうかも…。

\LINEで減額診断しよう!/

無料!匿名OK!

まとめ

- おまとめローンは、結局のところ、大きな借金

- おまとめローンによって返済が楽になるかどうかは人による

- 借金から早く解放されたい人は債務整理を検討しよう!

繰り返しになるけど、おまとめローンは結局のところ借金なんだ。

だから、今現在返済が厳しいという人や、借金問題から早く抜け出したい!という人は、債務整理を検討してみるのもいいかもしれないね!

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

債務整理はメールのみ・郵送で依頼できない!メール相談テンプレも紹介

任意整理・債務整理は面談なし・ネット完結はできない!リスクを解説

債務整理と任意売却の違いは?どちらを先にする?分かりやすく解説!

借金を解決に導く相談窓口5選!解決のための裏ワザとNG行為を紹介

債務整理はいくらからできる?借金の目安と債務整理の費用相場を紹介!

債務整理で借金はどのくらい減るのか?事例を紹介!最大10分の1?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。