ボクにも過払い金があるのか知りたいんですけど、どうすればいいんですか?

ざっくりと計算する方法と正確な金額を知る方法を伝授していくよ。

これまでに借金返済で苦しい思いをしてきた人にとって「過払い金」の存在はとても複雑なものでしょう。

「支払い過ぎていたなんて!」と腹立たしく感じると同時に、多くの人が「もしかして、結構なまとまったお金が返ってくるかも…」と期待を感じているはずです。

過払い金請求の出発点は「どのくらいの過払い金が発生しているのか?」という調査です。

では、どうやって過払い金の額を調べればよいのでしょうか?

\過払い金なら調査無料!/

借金が減るかも!

\専門家に無料相談しよう!/

そもそも過払い金とはなんなの?

契約したとおり返済してきたわけだし、ただでさえ返済もラクじゃないから「支払い過ぎた」なんてことは起きないはずですよね?

「約束どおりに支払わないと大変なことになる」

とか

「支払いが遅れると厳しい取り立てに遭う」っていう恐怖感を持っているから、約束の期日に約束どおりの金額を支払ってきたはずだよね。

でも、まさかその「約束」に法律違反があったなんて夢にも思わなかったんだ。その違法が是正された結果、過払い金を返してもらえるようになったんだよ。

法律で決められた金利の上限を超えて貸し付けられたお金

そして貸金業者はお金を貸し付けて利息を得ることで儲けているっていう仕組みは理解しているよね?

金利の上限は法律で決まっていて、それを破ってお金を貸すのが闇金業者なんですよね?

でも、実はある一定の時期までは、闇金業者じゃなくても法律で決められた金利の上限を超えてお金を貸し付けていたんだ。

そこで、法律が改正されて上限金利が引き下げられたんだけど、上限金利を超えた貸付がおこなわれることで生じた支払い過ぎを「過払い金」と呼ぶよ。

過払い金は貸金業者に返還を求めることができる

これを「みなし弁済」と呼ぶんだけど、裁判所はみなし弁済を否定する判断を下しているんだ。

すでに最高裁判所が過払い金は返還しないといけないという判断を下しているから、どの貸金業者も「当時は合法だった」という反論はせず、返還に応じているのが現状だよ。

返還請求は弁護士が行うのが一般的

ボク、弁護士の知り合いなんていないし、返してもらうのが当然のお金なんだから自分で「返して!」って請求してもいいような気がするんですけど。

当然、当事者である本人が請求することも可能だけど、弁護士に依頼するのが一般的だよ。

だけど、貸金業者のなかには「個人からの請求では受け付けない」という姿勢のところもあるし、なにより個人で対応すると不利な条件で和解に持ち込まれてしまう危険があるんだ。

相手はたくさんの過払い金請求に対応してきたツワモノだから、すべての対応を弁護士に任せたほうが安全だよ。

過払い金が発生している可能性がある人

過払い金が発生するのは、ここで挙げる条件をすべて満たしている人だけだよ。

①上限金利を超えて借入をしていた人

これを「上限金利」っていうんだけど、上限金利は貸付金額に応じて変化するよ。

上限金利を超えた契約で借入をしていた場合は、過払い金が生じている可能性が高いと考えておこう。

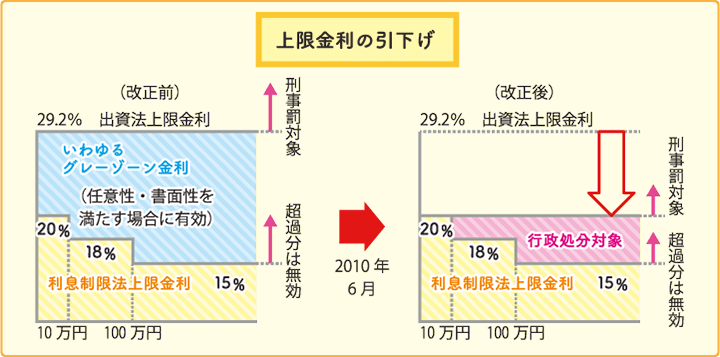

グレーゾーン金利とは

もちろん、たくさん儲けが欲しい貸金業者は、上限金利が高く設定されていて都合がいい出資法をベースに契約を進めてきたんだ。

②完済してから10年以内の人

最後の借入・返済から10年が過ぎてしまうと時効になり、貸金業者が返還に応じてくれなくなるよ。

③2010年6月以前に借入をしていた人

すると「いつまでグレーゾーン金利が適用されていたのか?」というのが重要なポイントになるんだけど、その区切りが200年6月なんだ。

これが「グレーゾーン金利撤廃」という流れで、それ以降の契約では基本的に過払い金が発生しないよ。

貸金業者のなかには2010年6月の法改正を待たずに利息制限法を守った金利に引き下げたところもあるよ。

グレーゾーン金利の撤廃は大きな区切りのひとつで、実際のボーダーラインは各業者によって異なることもおぼえておこう。

④10年前に借りた借金をいまだに返済している人

借入をしたのがグレーゾーン金利撤廃より前でも、その後に返済・借入を繰り返して借金が終わらない人は時効の問題もクリアできるし過払い金を請求できる可能性が高いね。

過払い金の金額を自腹でざっくり計算する方法3ステップ

まずはちょっと手間をかけてでも自分で調べたい人向けの方法をみていこう。

①自分が実際に支払った金額を調べる・もしくは算出する

ありったけの明細書を集めて計算するのもいいけど、やっぱり抜けがあるものだよね。

だから、抜けのある部分は毎月の約束どおりに支払ってきたものだと仮定して計算を進めよう。

②上限金利にのっとった正しい金額を算出する

そこで、利息制限法に則った正しい金利で取引を計算しなおせば、本来支払うべき利息の金額がわかる。

これを「引き直し計算」と呼ぶよ。

③ ①から②を引いた金額が過払い金

補足:あくまで「ざっくり」であることを覚えておこう

実際の過払い金請求では1円たりとも間違いのない金額を算出して請求しないといけないから、自力だけで対応するのは難しいかもしれないね。

ネットで過払い金計算ツールを使ってもOK

長い期間にわたって返済を続けていたようなケースでは小さな間違いも大きな誤差に発展することがあるから、ネット上で公開されている過払い金計算ツールを活用するのもいいね。

| 名古屋式 | 名古屋消費者信用問題研究会が提供しているツール |

| 外山式 | アドリテム司法書士法人(旧:司法書士外山敦之事務所)が提供しているツール |

ただし、正確性は保証されていないから過信は禁物だよ。

\LINEでポチっと無料調査!/

正確な過払い金を調査する方法

だから誤った金額で請求すると「その請求は誤っているから支払えない」という反撃を受けてしまうのがオチなんだ。

だから、実際に請求する場合は正確な過払い金を算出しないといけないよ。

①まずは自身の信用情報を取り寄せる

頑張って借金を返済し終えたらもう借入できないようにカードをハサミで切って捨てる…なんて人も多いしね。

だから、まずは自分の「信用情報」を取り寄せて、どこにいくらの借金があったのかを調べておこう。

信用情報とは「自身の借金の履歴」みたいなもの

ボクってそんなに信用できないの…?

日本にはCIC・JICC・JBA(KSC)という3つの信用情報機関があって、そこで個人の借金の履歴を管理しているんだ。

じゃあボクの昔の借金や滞納なんかも全部わかっちゃうんですか?

つまり、完済から5年以内なら信用情報を取り寄せれば自分の借金の履歴はすべて入手できるってことだね。

信用情報の取得の仕方

それぞれの請求先や請求方法をまとめておこう。

【株式会社シー・アイ・シー(CIC)】

所在地 :〒160-8375 東京都新宿区西新宿一丁目23-7 新宿ファーストウエスト15階

電話 :0570-666-414

営業日時:月曜日~金曜日・午前10時~午後4時

請求方法:郵送・窓口・オンライン

サイト :情報開示とは|CIC

【株式会社日本信用情報機構(JICC)】

所在地 :〒110-0014 東京都台東区北上野一丁目10番14号 住友不動産上野ビル5号館

電話 :0570-055-955

営業日時:月曜日~金曜日・午前10時~午前12時・午後1時~午後5時

請求方法:郵送・窓口・スマートフォン

サイト :信用情報開示制度について|JICC

【一般社団法人全国銀行個人信用情報センター(JBA・KSC)

所在地 :〒100-8216 東京都千代田区丸の内1-3-1

電話 :0120-540-558

営業日時:月曜日~金曜日・午前10時~午後4時

請求方法:郵送のみ

サイト :本人開示の手続き|KSC

②各貸金業者から「取引履歴」を取得する

いつ、いくらを支払った、その金額の元本・利息の内訳といった情報がすべて手に入るよ。

③取引履歴をもって弁護士に引き直し計算を依頼する

さっき紹介したのはカンタンに概算額を算出する方法だから、どうしても誤差が生じてしまう。

だから、実際の引き直し計算は弁護士に任せたほうが安全だよ。

弁護士事務所によっては過払い金の無料診断が可能!

この作業もすべて無料でやってくれる弁護士事務所も多いんだ。

でも、相談・診断・調査を無料で受け付けている事務所は多いし、その後に過払い金請求を任せるかどうかは自由だから、まずは気軽に相談してみることをおすすめするよ。

\LINEでポチっと無料調査!/

まとめ

でも、実際のところは調べ方さえわからずに「なんだか難しそうだな」とか「弁護士費用がもったいない」なんて考えてためらってしまう人が多いんだ。

みすみすあきらめてしまうのは損だから、自分で調べる方法を実践するか、難しく感じるなら弁護士に相談して診断・調査してもらおう!

過払い金の調べ方

- 自分で資料を集めて計算すれば、ざっくりとした金額がわかる

- 正確な金額を調べるには貸金業者から取引履歴を取り寄せて計算する必要がある

- 計算が不安、資料の取り寄せが面倒と感じるなら弁護士に任せたほうが安全

あとの対応もすべておまかせで過払い金回収を実現してくれるから、気軽に相談してみよう。

過払い金の時効は5年?10年経過でも請求できるケースと時効ストップの裏技

任意整理後にカードローンの審査に通った人はいる?通る方法や注意点を解説

400万円の借金を任意整理すると月々の返済額はいくら?

過払い金は2010年以降もある?10年以内なら請求できるって本当?徹底解説!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。