みんなどうしてるのかな…。先生に聞いてみようよ!

債務整理(任意整理・個人再生・自己破産)は、いずれも自力で行うことも可能ですが、非常に難しい手続であるため、多くの人が弁護士などに依頼をします。

もっとも、債務整理をする人の多くは資金に余裕がない、というのが実情です。

そこでこの記事では、債務整理の費用を抑える方法や、費用の相場などについて、分かりやすく紹介していきます!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

債務整理する人が費用を工面できる理由は「積立て払い」

債務整理をする人は、借金がある人の中でも特にピンチになってしまった人なわけじゃん?

貯金を使い果たしてしまっているし、金目のものももう手元に残っていない可能性が高いでしょ?

そんなお金あったら、借金返済に充ててますって!

弁護士に依頼した時点で返済がストップする

今まで通り借金を返しながら、それに上乗せする形で債務整理の費用を貯めていくなんて、普通は無理だと思いますよ!

ちょっと債務整理の流れを紹介するね。

- まずは弁護士に依頼する

- 弁護士から貸金業者たちへ通知を送る(※受任通知)

- 弁護士費用を積み立てる

- 費用の積み立てが済んだら債務整理開始

- 手続きが完了したら返済を開始する(自己破産の場合は返済なし)

受任通知とは…弁護士が「債務者から債務整理の依頼を受けたこと」をお知らせするための書面。

これを受け取った業者は「貸金業法1項9条」により、以下のような行為を行うことができなくなる。

- 取り立てのために電話をかける

- 取り立てのためにFAXやメールを送る

- 取り立てのために家や職場を訪問する

浮いたお金を弁護士事務所に積み立てていく

この期間を使って債務整理に必要な費用を弁護士事務所に積み立てていくんだ。

今まで毎月返済にあてていたお金を積み立てていけば問題ないでしょう?

ところで気になるんですけど、債務整理って一体どのくらいかかるんですか?

僕にも払えるような金額なんでしょうか…。

各債務整理にかかる費用の相場は?

どうせなら費用を理解してからにしよう。

ということで、ここでは債務整理の各手続きの内容や費用について説明するよ!

任意整理:1件につき数万円

任意整理をすると借金の利息がカットされ、残りを3~5年で分割払いしていくのが一般的だよ。

裁判所を通さないため、時間もかからないし費用もやすい。

任意整理の費用=1件につき2~5万円程度

自分で必要なものだけを選んで手続きすればいいんだよ。

例えば以下のようなものは任意整理しないほうがいい、もしくはしても意味がないかな。

- 数十万円以下の借金→利息が少ないため減額効果が薄い

- 利率の低い借金→減額効果が薄い

- 返済中のローン→任意整理をすると品物を取り上げられるかも

- 保証人がついている借金→任意整理すると保証人が払うことになる

など

個人再生:50万円くらい

任意整理と同じく、残りは3~5年かけて分割払いしていくよ。

裁判所を使うから時間もお金もかかるけど、その分減額効果が大きい。

個人再生の費用=トータルで50万円くらい

| 金額 | 内訳 | |

| 弁護士に払う | 40~50万円 | 相談料 着手金 成功報酬 その他雑費 |

| 裁判所に払う | 数万円 |

申立て手数料 ※履行テストの費用 |

申し立てる裁判所にもよるんだけど、「個人再生をしたあとにちゃんと返済していけるかどうかのテスト」を行うことがあるんだよ。

その場合、追加で15~25万円かかる。履行テストの有無や費用については裁判所によって変わってくるからね。

履行テストにかかる費用

- 東京地裁の場合…15万円

- 鳥取地裁の場合…テストなし(費用もかからない)

自己破産:50万円から

自己破産も個人再生と同じく、50万くらいかかる。

でもこれは「同時廃止」の場合の費用で、管財事件の場合にはもっと費用がかかるよ。

両者の違いは以下の通り。

破産する際に申立て者がこれといった財産を持っていない場合に行われる手続き。財産の調査や売却が必要ないため、手続き期間も短く、費用も安い。

申立て者が車や家などの財産を持っている場合に行われる破産手続き。財産を調査・売却する人(破産管財人)の費用もかかるし、裁判所に払う費用も高くなる。

| 弁護士費用 | 裁判所費用 | 計 | |

| 同時廃止 | 40~50万円程度 | 数万円 | 50万円くらい |

| 管財事件 | 40~50万円程度 | 50万円~(借金の総額によって変化する) | 100万円~ |

50万円で借金がチャラになるなら安いものですけどね!

自分で債務整理しようとしても成功率が低い理由

一応、債務整理は自力でも行うことが可能なんだ。

その場合、弁護士に依頼するための費用はゼロになるから、限りなく無料に近い形で手続きができる。

でも実際には自力で債務整理を成功させるのは難しい。その理由を説明していくよ。

任意整理:業者から相手にしてもらえないから

つまり、「債権者(貸金業者)側が「借金の減額を認めるか」という部分が非常に重要になってくる。

さいむくん。君が自分で「借金を減額してほしい」と貸金業者に交渉したら、どうなるとお思う?

実は、断られるだけならまだマシでね。ひどい業者の場合「月々の支払額をもっと下げるように」提案してくるんだよ。

その提案にのってしまうと、もっと大変な状況に追い込まれてしまうんだよ。

- 月々の返済額が下がる

- 支払の大半を利息にもっていかれるようになる

- 返済が長期化する

- 結果として総返済額が多くなってしまう

個人再生・自己破産:手続きの流れや必要書類などがわからないから

裁判所での手続きは複雑なうえに必要書類も多い。すべての工程を自分1人でかなり難しいんじゃないかな。

自己破産をする場合の流れは以下の通りだよ。

- 各業者から取引履歴を取り寄せ、正確な借金額を算出する

- 必要書類をすべて収集・作成し、裁判所に申立てを行う

- 裁判所で裁判官と面接を行う

- 裁判所が選出した弁護士(破産管財人)と面接を行う

- 財産の調査や売却の状況を債権者たちに説明する(債権者集会)

- もう一度裁判官と面接を行う

- 破産が認められる

まず必要書類が何なのかってのもさっぱりわからないし、作成方法もわからない。

裁判所に申立てると言われても、どこに申し立てればいいのか、連絡先はどこなのか…。

わかることがひとつもありませんでした!

でも現実的には難しいから、やはりお金を払って弁護士に依頼しないといけないということだね。

債務整理の費用が払えない時の対処法

でも、安心してください!これから紹介する方法を使えば、用意する費用を安く抑えることができますよ!

分割払い・積み立てを利用する

特に、「弁護士事務所への積み立て方式」が増えているようですね!

- 弁護士に依頼する

- 貸金業者からの取り立てがストップする

- 返済に充てていた分を弁護士事務所に積み立てる

- 費用が貯まったら、正式に債務整理手続を開始

この方式だと、取り立て行為が止まっている間に弁護士に費用を積み立てることができるから、月々の負担を増やすことなく弁護士費用を貯めることができるね!

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

着手金なしの事務所に依頼する

| 着手金 | 成果と関係なく最初に支払うお金 |

|---|---|

| 報酬金 | 成果に応じて支払うお金 |

例えば、借金を100万円減額することができれば、弁護士に支払う報酬金は10万円、ということになりますね。

あまり数は多くありませんが、着手金無料で債務整理を引き受けている弁護士も近年増えてきています。

いわば完全成功報酬型ですから、この場合には元手ゼロで債務整理を行うことができる、ということになりますね。

さっき紹介してくれた積み立て方式が難しい場合には、着手金ゼロの事務所を探したり、弁護士と交渉してみたら良いかもしれないね!

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

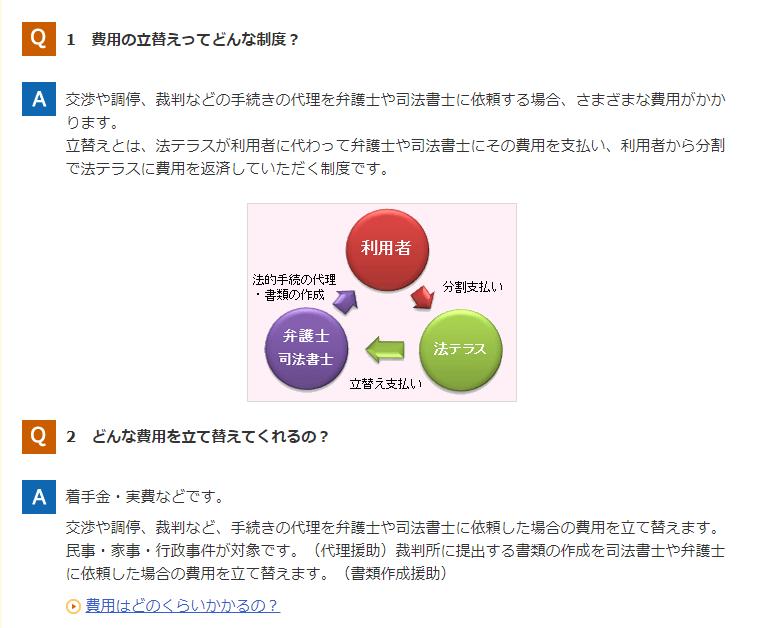

法テラスを利用する

法テラスでは、収入が一定のラインを下回る場合に、「民事法律扶助」という制度によって、以下のサービスを受けることができます。

- 弁護士への無料相談

- 弁護士費用の立て替え

【引用:費用を立て替えてもらいたい – 法テラス】

司法書士に依頼する

費用も安いって聞いたことがあるし、司法書士にお願いしようかな…。

ただし、以下のような制限がありますから、注意してくださいね!

| 借金140万円以下 | 借金140万円超 | |

| 弁護士 | 〇 | 〇 |

| 司法書士 | 認定司法書士のみ対応不可 | 対応不可認定司法書士のみ |

ノンストップで依頼できるのは、割高でも弁護士だけってことになるのかぁ。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

各債務整理にかかる費用の相場は?

| 手続き名 | 費用 |

| 任意整理 | 借入先1つにつき3万円〜5万円 |

| 個人再生 | 50万円〜65万円 |

| 自己破産 | 50万円〜120万円 |

どの手続をすることになり、どの程度費用が必要なのかについては、私たち弁護士ならある程度予想はつきますから、まずは初回相談のときにしっかりと確認してみましょうね。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

債務整理の費用が払えそうになかった人の体験談

分割払いにすることで問題なく支払えた

| 私には借金が4件、200万円ほどありました。月々の返済額はちょうど5万円でした。

任意整理を検討していましたが、4件すべてを任意整理するには16万円の費用が必要と聞き、途方にくれていました。 なぜなら、私には貯金が1円もなかったうえに、毎月じわじわと借金が増えていっているような状態だったからです。 弁護士の先生から「任意整理の通知を貸金業者に送ったら返済がストップする。今まで借金返済にあてていたお金を使って16万円を積み立てよう」という提案をいただきました。 私は毎月4万円を弁護士事務所に積み立て、4か月目で16万円を支払うことができました。 毎月5万円の支払から4万円になったのも、とてもありがたかったと記憶しています。 16万円を支払い終えてから3ヶ月くらいで任意整理の手続きが終わりました。 利息がカットになった200万円を5年かけて返済していくことになったので、月々の返済は3.5万円くらいまで減少。 任意整理分の返済はまだ何年も残っていますが、一歩一歩完済に近づいていることを感じられて、とても幸せです。 30代女性 Tさん |

※FAST法律事務所を利用した方の相談事例を紹介しています。

生活保護が認められたら自己破産代もゼロに

| 精神的な病気で仕事ができていない時期があり、1年間で300万円ほどの借金を作りました。

なんとか仕事復帰したかったのですが、復帰したところで返済できるような金額ではないため、仕方なく自己破産をしようと考えていました。 弁護士に見積もりをもらったところ、「自己破産するにも50万円かかる」という話を聞き、もうどうにもならないことを悟りました。 そういったことを考えているとさらに体調が悪くなってしまい、仕事復帰するのが絶望的な状態に。 何とか目先の生活を成立させるためにも、自己破産はあきらめて生活保護を受給することにしたのです。 「生活保護を受給したい」と福祉事務所の方に伝えたところ「自己破産の費用も国が負担してくれるから、安心して」と言われたのです。 生活保護の申請が通ったあと、福祉事務所の方にいわれたとおり、すぐに法テラスに問い合わせをして、自己破産の申請をしました。 それから結構時間もかかりましたが、弁護士の方がついてくださり、無事自己破産の手続きをすることができました。 40代男性 Yさん |

債務整理後に返済が出来なくなった場合のペナルティ

そういえば先生、任意整理や個人再生の場合、手続が終わったあとも返済を続けていくんでしたよね。もし返済が滞ったらどうなりますか?

任意整理の場合には、貸し手との約束を破ったことになりますし、個人再生の場合には裁判所との約束を破ったことになります。

そのため、次のような重いペナルティが課されることになります。

| 任意整理 | 残りの借金を一括請求される |

|---|---|

| 個人再生 | 手続前の状態に戻る |

先生、僕ちゃんと返済できるように頑張ります…。いや、やっぱり最初から自己破産にしようかな?

\LINEで無料相談しよう!/

↓↓借金のお悩み無料相談↓↓

まとめ

- 債務整理の費用は、分割払い・積み立て・法テラスを利用しよう

- 任意整理は5万円〜、個人再生・自己破産は50万円〜

- 債務整理後に返済が滞ると重いペナルティが課される

最近はほとんどの弁護士が無料相談を行なっているみたいだし、まずは相談に行ってみようかな!

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

債務整理の預り金は返済や弁護士費用のためのお金!支払う時期は?

借金を滞納していたら実家に連絡はいくのか?取り立ての対処法は?

債権回収で自宅を訪問されるケースは3つ|訪問日時やルールも解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。