たしかにこういったケースが起きることもある。

だけど、いくつかの項目をしっかりチェックしておけば防げるトラブルだよ。

過払い金請求をしたのにお金が戻ってこなかった…というトラブルは少なからず存在します。

事前に調査して過払い金があることを確認していたのに、いざ請求に踏み切ってみると手元にお金が戻ってこなかったり、予想よりもずいぶん少なかったりすることもあるのです。

なぜ「過払い金が戻ってこない」というトラブルが起きてしまうのかを見ていきましょう。

「過払い金請求」という単語を聞いたことがある方は多いのではないでしょうか?

これは貸金業者に支払すぎたお金を取り返す手続きであり、借金にお悩みの方にとって非常にメリットの大きい仕組みです。

過払い金請求には、専門的な知識が必要ですので、弁護士など専門家に相談しましょう!無料で過払い金調査ができる専門家に相談しましょう!

\過払い金なら調査無料!/

借金が減るかも!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

そもそも過払い金が戻ってこない5つのケース

対象外なのに早合点して勝手に請求しても、貸金業者は相手にしてくれないからね。

よく調べると「実は対象外だった」なんてこともあるから、最初の段階でしっかり調べておく必要があるね。

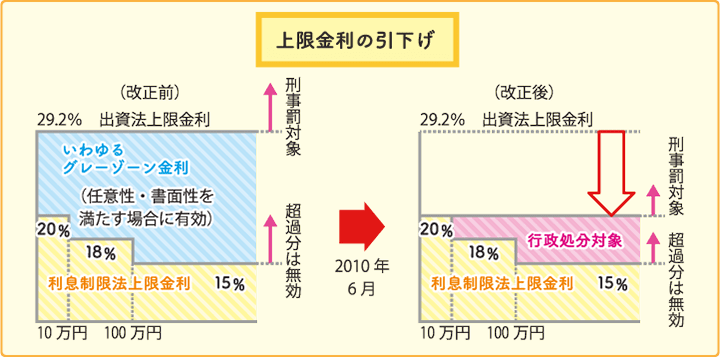

まず、過払い金請求の対象になるのは2010年6月以前に貸金業者からお金を借りたことがある人なんだよ。

このタイミングよりも前に借金をしていた人は『グレーゾーン金利』と呼ばれる違法な金利が適用されていたから過払い金が発生している可能性があるんだ。

【引用:上限金利について – 日本貸金業協会】

【引用:

【引用:

今では違法となってしまう利息での貸付が普通に行われたというわけさ。

だったら過払い金は戻ってくるってことですよね?

2010年6月以前の借金というのは、過払い金が発生する最低限の条件。

その上で、過払い金がそもそも発生していないのは以下の5つのケースだから、順番に解説していくね。

- 銀行からの借入

- 利息制限法内の金利での借入

- ショッピング枠での借入

- 最終取引から10年が経過している

- 貸金業者が倒産している

①銀行からの借入

なぜかというと、銀行は2010年6月の法改正の前から利息制限法の上限金利を守って貸付を行っていたからなんだ。

信用金庫や労働金庫も同様で、利息制限法を守っていたため過払い金の対象にはならないよ。

②利息制限法内の金利での借入

相手が消費者金融であっても、利息制限法内の金利で借入をしていた場合には過払い金は発生しないんだ。

利息制限法による上限金利は借金の総額によって異なるから、確認しておいてね。

利息制限法による上限金利

- 元金10万円未満:年20%

- 元金10~100万円:年18%

- 元金100万円以上:年15%

③ショッピング枠での借入

その中でも、ショッピング枠での借入はいくら金利が高かったとしても過払い金請求ができないから注意しよう。

ショッピング機能による支払いは、割賦販売法に基づいて『立て替え金』の手数料を払っているという扱いになるんだ。

つまり、いくら金利が高いなと思っても、支払っているのは利息ではなく手数料。

借金の利息ではないから、過払い金が発生しないという理屈なのさ。

④最終取引から10年が経過している

最後の返済日から10年が経過すると、過払い金が時効となって請求して取り返すことができなくなってしまうよ。

自分で時効かどうか判断するのは難しいから、やはり弁護士に相談するのがよさそうだなあ。

⑤貸金業者が倒産している

そもそも、請求する相手がいないからだね…。

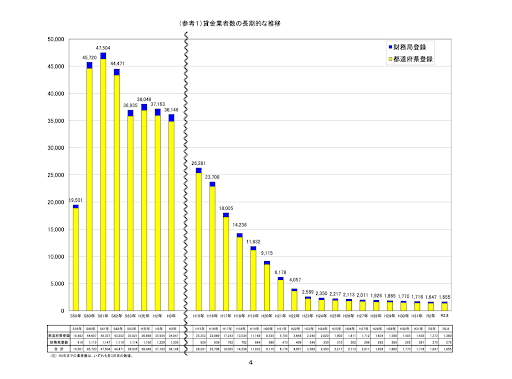

さらに、グレーゾーン金利が撤廃された翌年の2011年には1000社以上の会社が倒産に追い込まれているんだよ。

【引用:貸金業者数の推移 – 金融庁】

倒産した貸金業者が別の業者に吸収合併された場合や、債権回収会社が借金の権利を買い取っている場合などだね。

自分が借りていた貸金業者が倒産してしまっている場合には、一度弁護士に相談してみるのがいいよ。

倒産により過払い金請求が難しくなった業者の一例

- 武富士

- クラヴィス

- SFコーポレーション

- アエル

- 丸和商事

補足|過払い金の有無・金額は請求者が調べないといけない

過払い金に限らず「お金を返してほしい」「支払ってほしい」と請求する際は「請求者」が金額をはっきりさせるのが基本的なルールなんだ。

自分が対象かわからない場合は?

過払い金請求に力をいれている事務所も多いから、まずは相談してみるといいよ。

調査後に過払い金がないことがわかっても費用を請求されることはないから安心して相談するといいよ。

実は先生も、過払い金の調査は無料でやってるよ!LINEから気軽に相談してみてね!

\過払い金なら調査無料!/

借金が減るかも!

過払い金が存在するのに戻ってこない!請求しても返還されない5つのケース

- 引き直し計算を間違っていた

- 借金の残高のほうが多かった

- クレジットカードのショッピング枠と相殺された

- 弁護士費用のほうが高額だった

- 相手が闇金業者だった

①引き直し計算を間違っていた

過払い金額を算出する「引き直し計算」は複雑で、取引が長いと小さなミスでも大きな誤差に発展してしまうんだ。

それに、わずかでも入力ミスをすれば全然違った計算結果になってしまうよ。

計算ツールはあくまでも「どのくらいかな?」という目安を調べるものだと考えておいたほうがいいね。

②借金の残高のほうが多かった

ただし、借金の残高のほうが多かった場合は過払い金から相殺されてしまう。

だから過払い金は手元に戻ってこないよ。

- 債務整理の方法のひとつ

- 貸金業者と話し合い、過去に支払いすぎた利息分をカットしてもらう

- 返済の負担は軽くなるが、ブラックリストになる

つまり、完済後の請求や残高よりも過払い金のほうが大きい場合は「過払い金請求」と呼ばれて、借金が残ってしまう状態なら「任意整理」と呼ぶんだ。

③クレジットカードのショッピング枠と相殺された

クレジットカードは強制解約されるし、信用情報に傷がついてほかのカードまで止まってしまうこともあるよ。

④弁護士費用のほうが高額だった

返還された過払い金から清算するのがキホンだけど、返還額が少ないと「ほとんど手元には戻ってこなかった…」なんてことにもなりかねないね。

そんなミス、しょっちゅう起きるわけじゃないんでしょ?

貸金業者は「できるだけ返還額を抑えたい」と考えているから、話し合いで決着をつけるならお互いが妥協できる金額を探さないといけない。

裁判で訴えれば全額回収も期待できるけど、その場合は弁護士費用が高額になってしまうから戻ってくるお金は減ってしまう。

回収額と回収スピードの両方で満足したいなら、相手がどの貸金業者なのかによって返還額の相場を知っている経験豊富な弁護士を探すことが大切だよ。

\LINEで無料相談しよう!/

↓↓過払い金請求にオススメ↓↓

⑤相手が闇金業者だった

過払い金どころか、支払ったお金のすべてを返してもらう権利があるんだ。

交渉したところで素直に返還してくれる可能性は低いので、弁護士に依頼して裁判を起こしたほうが現実的だね。

過払い金を請求しても戻ってこなかったときに起きること

具体的には次のようなリスクがあるよ。

- 借金が残ったら任意整理扱いになる

- クレジットカードが使えなくなる

借金が残ったら任意整理扱いになる

ただし、過払い金よりも借金の残高のほうが多かった場合は「任意整理」扱いになるよ。

これが「ブラックリストに登録される」っていう状態だね。

任意整理扱いになると、5年間は新たな借金はできなくなると考えておいたほうがいいよ。

クレジットカードが使えなくなる

ショッピング枠も含めて使えなくなるから光熱費や携帯代、ネットショッピングなどに利用しているなら不便を強いられることになるね。

過払い金請求をした業者は今後利用できない

過払い金請求は法律で守られた正当な権利。

だとしても、業者からしたら一度受け取ったものを返さなくてはいけないとなると『嫌な客』だと認定されてしまうのさ。

貸金業者ごとに『過払金請求を行ってきた顧客リスト』みたいなものを管理しているはずだから、今後はおことわりされてしまうことになるよ。

まとめ

過払い金請求の実績が豊富な弁護士に相談してサポートを依頼することが大切だよ。

今回のポイントをおさらいしておこう。

- まずは「自分が過払い金請求の対象なのか」をしっかりチェック!

- 過払い金よりも借金が大きいと任意整理扱いになる

- クレジットカードの場合はショッピング枠の残高と相殺されて過払い金が戻ってこないことがある

- 過払い金請求をして戻ってこないと、ブラックリストに登録されてクレジットカードが止まるリスクがある

ネット上の情報だけを信用するんじゃなくて、遠慮なく専門家のサポートを借りるのが成功の秘訣だね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。