任意整理の場合は、任意整理の完済後5年は住宅ローンの審査に通りにくくなる可能性があるよ。

任意整理の完済後ってことは、任意整理の返済期間が3~5年のケースが多いことを考えれば…任意整理から最短で8年くらいかかる可能性もあるってことだね。

住宅ローンの審査では信用情報だけを重視してるわけじゃないってことだね。

住宅ローンが組めたって人もいるから、紹介してあげよう。

今日は、次の点を教えてあげるね!

この記事でわかること

- 任意整理後3年で住宅ローンは組める?

- 実際に任意整理後に住宅ローンが組めた人の声

- 任意整理後の住宅ローンの審査で重視されるポイント

任意整理後にブラックリストになって住宅ローンが組めないのでは?と心配している人は一度弁護士に相談してみましょう。

任意整理をせずに住宅ローンが組めても、購入の支払いが苦しくなれば任意整理を考えざるを得なくなるかもしれません。

弁護士に相談することで、今後の人生プランを考えながら、どの手続きがベストか教えてもらえます。

無料・匿名・相談だけでもOK!LINEで手軽にご相談ください!

\専門家に無料相談しよう!/

任意整理後3年で住宅ローンは組める?

任意整理後は完済から5年経過しないと審査に通りにくい

いわゆるブラックリストの状態ってことだね。

住宅ローンの審査を受けても、完済から5年は事故情報が残るから、返済能力を疑われて審査に通りにくくなってしまうんだね。

実際の信用情報に書かれている年数を見てみよう。

| 信用情報期間 | 主な加盟店 | ブラックリストの期間 |

| 株式会社シー・アイ・シー | クレジットカード会社 | 契約期間中及び契約終了後5年以内 |

| 株式会社 日本信用情報機構(JICC) |

消費者金融 |

契約日2019/9/30以前:当該事実の発生日から5年を超えない期間 |

| 2019/10/1以降:契約継続中及び契約終了後5年以内 | ||

| 全国銀行信用情報センター(KSC) | 銀行 | 契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 |

【参考:CICが保有する信用情報 – 株式会社シー・アイ・シー】

【参考:信用情報の内容と登録期間 – 株式会社 日本信用情報機構】

【参考:個人情報の取扱い – 全国銀行信用情報センター】

借りていた借金を任意整理しても、完済までは借り入れた借金の契約は継続していることになるんだ。

しっかりと完済した段階で契約は終了することになる。

CICやKSC、契約日が2019年の10月1日以降のJICCの場合は、任意整理の完済後を指してると考えていいよ。

借り入れて契約がを開始したのが2019年9月30日以前なら、任意整理をした時から5年以内なんですね。

もっと正確な期間でいえば、任意整理の手続き開始の段階からブラックリストになるから、一般的な返済期間3~5年+完済後の期間5年で、任意整理の開始時からトータル8~10年は記録が残ってるって考えられるね。

ただし、実際に任意整理後3年で住宅ローンの審査に通った人もいるみたいだから、『任意整理後3~5年で住宅ローンが組めたという人の声』で紹介しよう!

任意整理中は住宅ローンを組めない

というのも、任意整理を開始した段階で、支払いは止まる。

だから滞納扱いになってしまうんだね。

もちろん、ブラックリストの人を審査に通してはいけないという法律があるわけではない。

年収などの情報を総合的に見て、貸してもいいと業者が思えば、審査に通る可能性はゼロじゃないよ。

でも任意整理の手続きを開始してるのに住宅ローンが通るというのはまず考えにくいね。

クレジットカードならまだしも、住宅ローンは高額なお金を貸すわけですから…ブラックリストの人に貸して踏み倒されでもしたら、大きな損失になりますからね…。

債務整理によっては5~7年が必要

| 信用情報期間 | ブラックリストの期間 |

| 株式会社シー・アイ・シー | 契約期間中及び契約終了後5年以内 |

| 株式会社 日本信用情報機構(JICC) | 契約日2019/9/30以前:当該事実の発生日から5年を超えない期間 |

| 2019/10/1以降:契約継続中及び契約終了後5年以内 | |

| 全国銀行信用情報センター(KSC) | 破産手続き開始決定等を受けた日から7年を超えない期間 |

【参考:CICが保有する信用情報 – 株式会社シー・アイ・シー】

【参考:信用情報の内容と登録期間 – 株式会社 日本信用情報機構】

【参考:個人情報の取扱い – 全国銀行信用情報センター】

自己破産や個人再生の手続きは長いと1年くらいかかるから、手続き終了後から6年くらいでブラックリストが解除されるとも考えられるね。

任意整理後3~5年で住宅ローンが組めたという人の声

貸金業者が年収など総合的に判断して、貸してもいいと思えば、審査に通る可能性もあるだろう。

私も任意整理後に住宅ローンを組みました。

最初は異動情報があると思い、完済後5年はローン、クレジットカード等ダメだろうと思いましたが、一応CICとJICCで情報開示してみたところ、JICCのみに3社分の完済情報がありましたが、なぜか異動情報(悪い履歴)は無く、試しにクレジットカードを申し込みしてみたところ、2枚作成できました。その後そろそろマイホームが欲しいと思い、欲しいマンションを見つけ審査にかけてみたところ、無事に事前審査、本審査に通過して新築マンションを購入しました。

審査のとき、勿論完済情報3社分ありでの審査でした。(H21完済、H20完済、H23完済の情報ありでH25に事前審査、本審査通過。)

ちなみに私は地方銀行2社駄目で、都市銀行はOKのパターンでした。本人(個人)が情報開示しても履歴は残りませんのでご安心ください。履歴が残るのは、業者(ローン会社、クレジット会社、保証会社等)が覗いたり、問い合わせたときです。

任意整理後ですので情報開示する前に事前審査をするのはリスクがあると思います。最悪異動情報がある状態で審査にかけると銀行、保証会社に延滞等していた事を教えるのと同じ事で、審査履歴に記録として残るのでやめた方がいいと思います。

住宅ローンは銀行の審査より保証会社の審査が厳しいと思いますので注意が必要です。(私も審査のときに銀行側より、保証会社に色々と細かく聞かれました。基本住宅ローンは銀行、保証会社の2社が審査します。)

焦らず、まずは情報開示してから無事審査に通過して気に入った物件購入できるといいですね。

【引用:任意整理後の住宅ローンについて – Yahoo!知恵袋】

頑張ってバレないようにして下さい^ ^

私も黙って任意整理して黙って完済して、住宅ローン申請の時に秒で否決でした笑笑

けど完済後3年で地方銀行の住宅ローンは組めました^ ^なんとかなるもんです!頑張って下さい!— 超ブラック延滞パパ (@benawo777) November 7, 2023

とはいえ、色々な人の意見を聞くにやはり5年はかかるケースが多いようですね…。

任意整理後の住宅ローンの審査で重視されるポイント

先生、何かコツとか裏技的なものってないんですか?

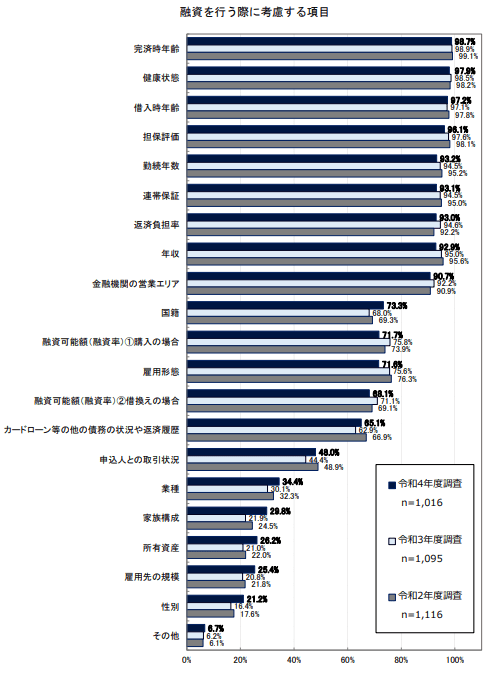

国土交通省が行っている「民間住宅ローンの実態に関する調査」によると…民間の金融機関1,016社が住宅ローンの審査で重視してるポイントは下記の通りだったよ。

令和4年度調査では、「完済時年齢」(98.7%)、「健康状態」(97.9%)、「借入時年齢」(97.2%)、「担保評価」(96.1%)、「勤続年数」(93.2%)、「連帯保証」(93.1%)、「返済負担率」(93.0%)、「年収」(92.9%)等について、引き続き9割以上の機関が融資を行う際の審査項目としている。

【引用:

【引用:

借入時・完済時の年齢

調査した金融機関の98%が考慮しているよ。

同じく、『借入時の年齢』についても97%が考慮しているね。

借入時の年齢は20~70歳、完済時の年齢は80歳までというのが一般的な融資条件だよね。

「民間住宅ローンの実態に関する調査」によると、70%の金融機関が完済時の年齢が80歳未満であることを重視してると回答しているね。

この辺は借り入れの金額や購入したい住宅、完済までの年数をしっかり計算しておこう。

健康状態

これはほとんどの住宅ローンで団体信用生命保険への加入が融資条件になっているからだね。

団信に加入できるかどうかは保険会社によって異なるけど、申し込み時点で特定の病気にかかっていたり、傷病歴があったりすると、加入できない可能性もあるね。

不安なら住宅ローンの仮審査時点で団信の審査も同時にできないか相談してみよう。

また、団信に加入できなくても、条件が緩いワイド団信というものもあるよ。

【参考:よくあるご質問 – ソニー銀行】

健康状態まで重視されるとは思わなかったな…。

担保評価

担保評価が、「融資判断に影響する」「融資判断の参考にする」と回答した金融機関は87%。

住宅ローンを借りる際は、その家や土地を担保として金融機関の抵当権がつくことになる。

要するに住宅ローンが完済できなかった場合、金融機関は損をすることがないように、その家を売却するんだね。

売ることになった際にいくらで売れるのかというのが、融資の判断材料になるんだ。

もっとも、購入する住宅の担保評価額が低いからといって、融資が受けられないってわけじゃないんだよ。

担保評価額以外にもその人の支払い能力を見て、総合的に判断されるんだね。

勤続年数

住宅ローンの返済は長期にわたるから、安定した返済能力があるかどうかを見ているんだね。

勤続年数については、1年以上と回答した金融機関が55%。

もっとも勤続年数については金融機関によって回答にバラつきがあるから、色々な金融機関で審査を受けてみたほうがいいね。

連帯保証

住宅ローンの融資はやはり高額だから、一人で背負うにはきつい金額だよね。

だから返済できなくなった場合を考えて、連帯保証人を立てたり、保証会社に保証してもらったりするのが一般的だね。

89%の金融機関は、系列保証会社、あるいは外部保証会社の保証が必要と回答。

保証会社の審査に通るかって点も大事なんだね。

返済負担率

返済負担率ってのは、年間の返済額が年収に占める割合のことだね。返済比率ともいうね。

住宅ローンの場合は、手取り年収の25~30%以下に納めるのが理想とされているよ。

例えば、3000万円を借りる場合の年収と返済額で計算してみよう。

| 借入額 | 3,000万円 |

| 年収 | 500万円 |

| 月の返済額 | 10万円 |

| 年間返済額 | 120万円 |

計算式:年間のローン返済額÷年収×100=返済負担率

例:120万円÷500万円×100=24%

この例でいえば、今から25年で完済が難しいなら、負担率をもう少し上げるか、借入額を抑えることが大事だね。

年収

でも年収に対しては、150万円以上と回答した金融機関が38%、100万円以上と回答した金融機関が24%。

年収については、融資可能額を決める際の材料になるんだろうけど、融資可能かどうかの判断で重視される年収のラインは意外と低いんだね。

年収が低くても審査に通る可能性はあるんだね。ただし、いくら借りられるかについては年収も重視されることになるね。

信用情報・返済状況

ブラックリストはもちろん、他にも借金があったり、返済状況がどうなっているのかって部分だね。

ブラックリストの他にも、完済時の年齢や健康状態、勤続年数や年収、返済負担率などの点が懸念されて、審査に落ちてしまう可能性があるんだね。

任意整理後に住宅ローンの審査に通るコツ

事故情報が消えたか確認する

住宅ローンの審査に申し込む前は、必ず事故情報が消えたかどうか、信用情報機関に確認するようにしよう。

各信用情報機関によって方法が異なるのでまとめますね!

| 信用情報機関 | 主な加盟店 | 請求方法 | 開示手数料 |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社 | オンライン・郵送・※窓口 | オンライン:1,000円 窓口:500円 |

| JICC(株式会社日本信用情報機構) | 消費者金融 | オンライン・郵送・※窓口 | オンライン:1,000円 窓口:500円 |

| KSC(全国銀行個人信用情報センター) | 銀行 | オンライン・郵送 | オンライン:1,000円 郵送:1,124~1,200円 |

まずは情報開示をして事故情報が消えるのを待とう。

多重申し込みは避ける

というのも、信用情報には審査に申し込んだ記録も残ってしまうからなんだ。

でも申し込みの記録だけがずらりと残っていて、契約したふしがなければ、審査をしている金融機関は不安になるよね。

「何か訳ありで審査に落ちてるんじゃないか?」「審査に落ちているってことは返済能力がないんじゃないか」ってね。

だから審査をした記録だけが残ると、審査に通りにくくなってしまうってわけだ。

ちなみに、審査の記録が残るのは半年から1年ほど。

申し込む際は2件くらいにして、審査に落ちたら半年から1年ほど間を開けるようにしよう。

| 信用情報期間 | 申し込みの記録が残る期間 |

| 株式会社シー・アイ・シー | 照会日から6ヶ月間 |

| 株式会社 日本信用情報機構(JICC) | 照会日から6ヶ月以内 |

| 全国銀行信用情報センター(KSC) | 照会日から1年を超えない期間 |

【参考:CICが保有する信用情報 – 株式会社シー・アイ・シー】

【参考:信用情報の内容と登録期間 – 株式会社 日本信用情報機構】

【参考:個人情報の取扱い – 全国銀行信用情報センター】

任意整理をしていない金融機関を利用する

これは任意整理の対象とした金融機関の社内ブラックになってしまうからだね。

社内ブラックっていうのは、簡単にいえばNG顧客リストのようなもの。

ブラックリストは任意整理を完済すれば5年で解除されるけど…社内ブラックは半永久的に解除されないと考えられるよ。

任意整理で完済したとはいえ、その金融機関からすればもう取引したくない相手として記録に残ってしまうんですね…。

そんな金融機関に申し込んでも申し込みの記録が残るだけで審査に落ちてしまうってわけか。

悲しいけど仕方ない…(涙)。

収入を安定させる

ブラックリストは収入を安定させる期間だと考えるようにしよう。

住宅ローンの審査の際は、勤続年数は最低でも1~3年は欲しい。

ブラックリストの期間は年主が上げられるような仕事に転職しつつ、勤続年数を稼ぐのも1つの手だね。

他の借金は完済しておく

もし今返済中の借金があるなら、審査までに綺麗さっぱり完済するようにしよう。

返済実績を積み上げる

事故情報が消える際は、同時に今まで取引していた記録も消えてしまう。

そうすると、信用情報には何の記録も残っておらず、ホワイトやスーパーホワイトと呼ばれる状態になってしまうんだね。

| ホワイト | 信用情報に記録されている情報が消えた状態 |

| スーパーホワイト | クレジットカードやローンなどを1度も利用しておらず信用情報が記録されていない状態 |

ブラックリストはダメって言いながら、今度はホワイトもダメなんですか?ワガママですね…。

任意整理をせずに返済し続けている業者の記録は残ることになるからね。

ホワイトの状態になってしまったら、小さいものから返済実績を積み上げていこう。

頭金を多めに用意する

ある程度の頭金が用意できれば、借り入れる金額も少なくなるし、ちゃんと支払い能力がある人だという証明にもなるよね。

住宅ローンの頭金の目安は、購入価格の20~25%が一般的みたいだね。

3,000万円のローンを組むなら、600万円くらいが必要になるってわけだ。

ペアローンを検討する

ペアローンっていうのは夫婦両者の収入を合算するローンのこと。

ただし、妻が妊娠・育児で働けずにローンが返済できなくなるようなリスクもあるから、お互いにしっかり話し合っておいてね!

住宅ローンの審査に通りやすくするために知っておくべきこと

住宅ローンの種類

| 公的融資 | 公的融資は公的機関が貸し付ける住宅ローンのこと。財形住宅融資、自治体融資などがある。 |

| 民間融資 | 銀行など民間が展開している住宅ローン。 |

| フラット35 | 公的融資と民間融資の中間。住宅金融支援機構と民間金融機関が提携して展開。 長期固定金利で返済期間は最長35年。返済計画が立てやすいのが特徴。 |

『財形住宅融資』の場合、給料から一定額天引きされる『蓄財貯蓄制度』を1年以上継続していて、貯蓄が50万円以上あることなど、色々細かい条件があるんだね。

住宅ローンには事前審査と本審査がある

| 事前審査 | 返済能力や返済能力に見合った返済プランになっているかどうか、経済状況・信用情報などがチェックされる 期間は3~4日と短め、長くても1週間 |

| 本審査 | 仮審査のチェック内容を再度見直し+健康状態や担保評価額など厳しい審査項目がある 2~3週間程度 |

保証会社は購入者が返済できなければ、代わりに立て替えないといけないから、審査は一層慎重になるよ。

もっとも、仮審査と本審査の間で転職をするなど、最初と違う状況にならなければ、本審査も通る可能性があるはずだよ。

住宅ローンを組みたいなら借金問題は早めに解決すべき

確かに、今後の人生プランを考えながら、任意整理する時期を判断した方がいいとはいえる。

でも収入に対して高額な返済が続くとなると、やはり住宅ローンの審査は通りにくくなるもの。

仮に任意整理をしても、最速3年で完済できれば、その分早くブラックリストからも解除されるんだ。

住宅ローンを組んでから任意整理をする方法もあるけど…万が一住宅ローンの返済が苦しくなれば、それこそせっかく買ったマイホームを手放さなければならなくなってしまうよ。

もし今後住宅ローンを予定していて、今ある借金をどうすべきなのか迷ったら、弁護士に相談してみるのも手だね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 任意整理完済後は5年経過すれば住宅ローンが組める可能性がある

- ブラックリストでも金融機関がOKすれば住宅ローンが組める可能性はゼロではない

- 実際に任意整理後3~5年で住宅ローンが組めた人もいる

- 住宅ローンの審査で重視されるのは借入時・完済時の年齢や健康状態・勤続年数など

- 住宅ローンの審査を通るコツは事故情報が消えるのを待つこと

- ブラックリストの期間は勤続年数を稼ぐ・年収を上げる・頭金を用意する

- 住宅ローンを見据えて任意整理すべきかどうかは弁護士に相談を

でも収入に対して返済が多ければやはり住宅ローンを組むのは難しくなってしまう。

どうしたらいいかわからないって人は弁護士に相談してみるのも1つの手だよ。

任意整理すると人生終わり?しなきゃよかったと後悔しないためには

ライフカードは任意整理できる!デポジット機能は?使えない場合は?

任意整理の弁護士費用は分割できる!費用の相場や支払方法を解説

任意整理すると人生終わり?しなきゃよかったと後悔しないためには

借入れから1年未満の借金は任意整理できる?メリットや返済額はいくら?

任意整理は途中で解約できるのか?解約すべきタイミングは?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。