住宅ローンはまだ残ってるし、家を追い出されちゃうのかな?自己破産後にまたローンは組めるのかな?

自己破産後に賃貸に入居するときの審査ってどうなるんだろう?

自己破産を検討中の方で、このようにお悩みの方はいませんか?

この記事では、自己破産後も賃貸マンションや分譲マンションに住み続けることができるのか、分かりやすく紹介しています。

また、自己破産後に賃貸マンションに入居する方法や、住宅ローンを組む方法についても解説しています!

\家族に内緒で月々の返済を減らしたい人はこれ!/

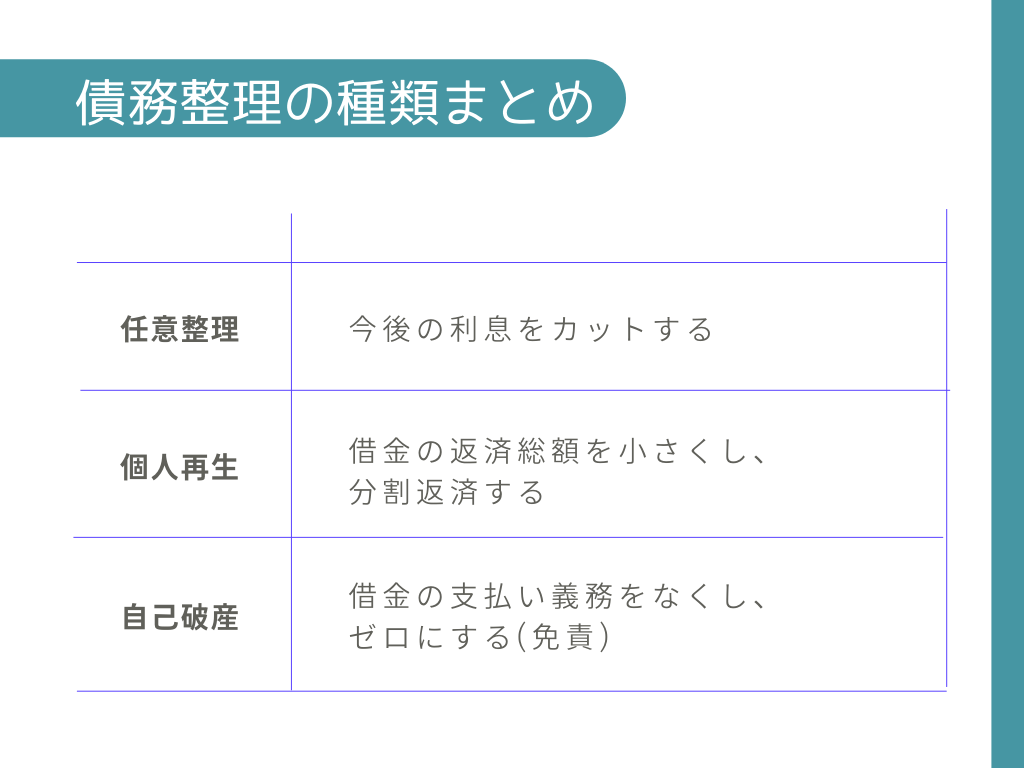

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

【賃貸編①】自己破産をすると賃貸マンションから追い出されるの?

自己破産をすると、その情報がいわゆるブラックリストに載っちゃうんだよね?個人信用情報機関ってやつ。

大家さんにバレて追い出されたりするのかな。

原則として自己破産をしても追い出されることはない

だから、自己破産をした後も、今と同じ賃貸マンションに住み続けることは基本的に可能だよ。

大家や不動産管理会社がそのことを知っちゃうんじゃないかな。

だから、大家や不動産会社がブラックリストの情報を知ることは、ほとんどないよ。

そして上述のように、知られたとしても基本的に追い出されることはないんだ。

とはいえ、官報を毎日チェックしている業者なんてほとんどないから、その点は安心して良さそうだね。

例外的に追い出されるパターンもある

それは、①自己破産前に家賃を滞納していた場合と、②収入等と比較して家賃が過度に高額な場合なんだ。

家賃を滞納していた場合

大まかな目安としては、家賃の滞納が3か月以上に及ぶ場合には、契約を解除されても文句は言えないな。

家賃が過度に高額な場合

こちらの大まかな目安は、家賃が月収の3分の1を超えるような場合かな。

このような場合には、裁判所から選任されて自己破産手続をサポートする破産管財人が、賃貸借契約を解除してしまうんだ。大家が解除するのではないよ。

それなのに、家賃を払うのに精一杯で再び借金をするような状況なら、自己破産をする意味がなくなってしまうもんね。

【賃貸編②】自己破産をした後に賃貸住宅に入居することはできるの?

でも人によっては、もっと安い家賃のところへ引っ越したり、マイホームを処分して賃貸に入居する人もいるよね。

自己破産をしたあと、賃貸マンションに入居することはできるの?

基本的に自己破産後の入居は可能

さっきも伝えたように、大家や不動産仲介業者がブラックリストにアクセスすることはできないからね。

家賃保証会社が信販系の場合には審査に落ちることもある

それは、家賃保証会社が信販会社の場合なんだ。

信販会社はブラックリストを見ることができるから、自己破産をしていることを理由に、保証審査に落とされてしまうことが多いんだ。

信販系の代表的な家賃保証会社は、次の通りだよ。

自己破産後に賃貸に入居する際のポイント

だけど安心して。以下に賃貸マンションに入居する際のポイントをまとめておいたよ!

不動産仲介業者の担当者に正直に事情を話して、これらの条件に合う物件があるかどうか探してもらおう。

保証会社不要の物件を探す

最近は少なくなってきているけど、家賃保証会社ではなく連帯保証人がいれば入居可能な物件もある。

その場合には、連帯保証人に安定した収入があるなどの条件をクリアできれば、入居審査をパスすることができるよ。

気に入った物件が家賃保証会社が必要な場合でも、仲介業者に頼んで交渉してもらうといいかも!

保証会社が信販系以外のところを探す

代表的な企業は、以下に表でまとめておいたよ。

これらの企業は金融機関ではなく、ブラックリストを見ることができないから、自己破産を理由に保証を断られることはないだろう。

もっとも、これら企業も独自の審査を行うから、必ずしも審査に通るとは限らないから注意してね。

| 全国賃貸保証業協会(LICC)加盟会社 | |

| 賃貸保証機構(LGO)加盟会社 | |

| 独立系保証会社 |

同居家族などの名義で借りる

ブラックリストに登録されるのは、あくまで自己破産をした本人の情報だけで、家族の情報まで登録されることはないからね。

【分譲編①】自己破産をするとマンションはどうなる?

基本的に、自己破産をすると20万円を超える住宅などの財産は手放すことになるんだよね?

ローンの返済義務がなくなるが物件は手放すことになる

個人再生なら住宅ローン特則を用いて住宅を残すことも可能なんだけど、自己破産では原則として没収される手放すことになるね。

自己破産で自宅マンションがどう扱われるかは、すでに住宅ローンを完済済みなのか、まだ残っているかで分けて考える必要があるんだ。

ローンを完済している場合

自己破産では、20万円を超える価値のあるものは没収されることになる。

よほど財産的価値が低い場合には手元に残すことも可能ではあるんだけど、マンションであればそこまで財産的価値が低いことはほとんどないからね…。

ローンがまだ残っている場合

つまり、マンションはやはり手放すことになる。多くの場合、住宅ローンの残高よりも、競売価格のほうが安くなるんだ。

例えば、ローンの残高が3000万円あっても、マンションが1500万円でしか売れないような場合だね。

このような場合、1500万円のローンが残ることになるんだけど、この債務は自己破産によって免責されることになるよ。

連帯保証人に請求がいく

自己破産をすると、ローンの全額、または換価処分後の残額について、一括で連帯保証人に請求がいくことになるよ。

だから、債権者と連帯保証人との間で話合いをして、連帯保証人が分割払いをするっていう合意が結ばれることが一般的だ。

連帯保証人も一緒に自己破産をすればローンの支払いを免れることはできるけど、もしその連帯保証人が同居人なら、結局マンションを追い出されることになるね…。

それなら分割払いにしてもらった方が全然いいね!

【分譲編②】自己破産をして手放すことになるマンションとは?

そういう場合、自己破産をするとどうなるの?やっぱり追い出されちゃう?

処分の対象となるのは自分名義のマンションだけ

例えば親や配偶者の名義のマンションは、それは破産をする人の財産とはいえないから、処分されることはないよ。

そんなことすると、自己破産が認められないだけではなく、詐欺破産罪っていう犯罪で捕まっちゃうよ。

しかも刑罰も重い。10年以下の懲役や1000万円以下の罰金、またはその両方だよ。

でも、全く悪気はなくても、たまたま自己破産前に名義を変更していたパターンもありそうだよね。

そういう事情がある場合には、しっかり弁護士に相談しておいたほうがよさそうだね…。

親や配偶者などと共有名義になっている場合には要注意

例えば僕の住んでいるマンションが、配偶者と僕とで半分ずつの共有だとして、僕が自己破産をするとどうなるの?

つまり、配偶者の人の持ち分は残るし、そのまま住み続けることもできるよ。

ただし、さいむくんの持ち分は処分されて、全く知らない人や不動産会社とそのマンションの共有状態になることはありえる。

持ち分を持っている人は、持ち分に応じてその物件を使用することができる。

さすがに知らないおっさんが急に住みつくことはないと思うけど、例えば共有の物件を売却しようとするときは、共有者の一人でも反対すると売却できなくなってしまうんだ。

自宅を知らない人と共有状態になるのは嫌だし、不都合が生じるリスクも高いから、共有名義のマンションに住んでいる場合、特に弁護士によく相談したほうがいいね。

【分譲編③】自己破産後にローンを組んでマンションを購入することはできる?

それはしょうがないとして、自己破産をしたあと、またマンションをローンで購入することはできるのかな?

これがいわゆる、ブラックリストってやつだ。だから、その期間中は残念ながらローンでマンションを買うのは難しいだろうね。

それなら、ブラックリストから消えてしまえば、またローンを組むことだってできるんだ!

5~7年は決して短い期間ではないけど、その間に生活を建て直して、またマイホームに住めるように頑張ろう!

マンションに住んでいる場合の自己破産の手続き

ここでは、マンションに住んでいる場合の自己破産の手続きについて解説するよ。

自己破産の手続きは3種類ある

ざっくりいえば、財産があるかどうかによって手続きが変わるんだ。

この一定以上の財産ってのは、20万円以上の価値があるものだね。

だから、マンションを「所有」しているとなれば、マンションは没収されることになる。

| 手続きの種類 | 概要 | 裁判所の費用の相場 |

| ①同時廃止 | 財産がない場合の手続き | 数万円 |

| ②管財事件 | 財産がある場合の手続き | 50万円~ |

| ③少額管財事件 | 財産がある場合の手続き | 20万円~ |

じゃあ、マンションによって手続きが異なるから、わかりやすく解説していくね!

賃貸マンションなら財産の有無によって手続きが異なる

まずは簡単な表を見てみよう!

【賃貸マンションの場合の自己破産】

| 財産がある | 少額管財事件になる可能性がある |

| 財産がない | 同時廃止になる可能性がある |

だから、マンションは財産としてカウントされない。

20万円以上の財産がなければ同時廃止になる可能性があるよ。

もし財産があったとしても、個人の場合は少額管財事件になる可能性が高いんだ。

分譲マンションはマンションの査定額によって異なる

だって、マンションはどう査定しても価値が20万円以上になるだろうし。

分譲マンション以外の財産があろうがなかろうが、管財事件になりますよね?

わかりやすく結果を伝えるとこうなる。

| マンション | マンションの価値 | マンション以外の財産 | 手続き |

| 分譲マンション | 売却した価値が借金より多い アンダーローン |

ある | 少額管財事件 |

| ない | マンションという財産があるので少額管財事件 | ||

| 売却しても借金が残る オーバーローン |

ある | 少額管財事件 | |

| ない | 同時廃止事件 |

ローン残高が住宅の査定額の1.5倍以上であれば、その住宅は高価な財産ではない

※判断基準は裁判所によって異なる

マンションのローン:残り1,000万円

マンションの査定額:400万円

マンションの残りのローン:600万円

手元にある財産:10万円

だから、処分できる財産を所有していない場合に採用される同時廃止になるんだね。

同時廃止になれば、財産は没収されないんだけど…マンションには抵当権って担保がついているから、どっちにしろ売却されてしまう可能性が高いんだ。

弁護士と相談して、どの手続きが採用されたらどうするか、話し合っておくのが大切だね。

【分譲編④】今のマンションに住み続けながら債務整理する方法

それゆえに、財産を失うなどのデメリットも大きい。

そこで自宅マンションを手元に残しつつ借金問題を解決したい場合には、他の債務整理も検討してみるといいだろう。

自己破産ほど強力な効果があるわけではないけど、借金生活から抜け出す大きな手助けになるはずだよ。

任意整理

だから、住宅ローンが残っている自宅マンションに住み続けたい場合や、保証人に迷惑をかけたくない場合には、それらの債務を整理の対象から外せばいいんだ。

消費者金融やクレジットカードなどは金利手数料が高いから、任意整理をするだけでも返済がかなり楽になるって人、多いんじゃないかな!

個人再生

任意整理とは異なり、全ての債務が整理の対象となるんだけど、住宅ローン特則という制度を用いることにより、住宅ローンが残っている場合でも自宅を手元に残すことができるんだ。

もしもローンの支払い自体が難しい場合には、やっぱり自己破産を検討するしかないかも…。

リースバック

それは、自宅マンションをローン会社や不動産会社に買い取ってもらって、その後は賃貸住宅としてその家に住み続ける「リースバック」っていう方法なんだ。

今まで住宅ローンの返済に充てていたお金を、今後は家賃として支払っていくようなイメージだね!

所有権を失ってマイホームではなくなるのは寂しいけど、今までと同じ家に住み続けられるのは嬉しいな。

そうすれば引っ越しをする必要もないしね!自己破産をするとき、弁護士にローン会社との交渉をお願いしてもいいかも!

自己破産をしたら滞納している管理費はどうなる?

自己破産ではマンションの管理費も関係してくるんだ。マンションでは、共用スペースの管理のために、家賃と一緒に管理費を請求されるケースが多いよね。

管理費についても触れておくね!

自己破産を申し立てる段階の管理費は支払い義務がなくなる

ただし、これは自己破産の手続きが開始されるまでの滞納分に限る。自己破産の手続き後から発生した管理費は支払わないとダメだよ。

| 管理費が発生したタイミング | 支払い義務 |

| 手続き開始前 | 免除される |

| 手続き開始後 | 免除されない |

マンションを手放せば、管理費はもう発生しないのでは?

逆に賃貸で、もう引っ越すなら管理費は発生しないよね。

問題は分譲マンションの場合だね。

手続き開始後の管理費は免除されない

でも、ともだちの疑問として、マンションを手放すことになるのになぜ管理費を支払う必要があるのかってことだよね。

でも、買い手が見つかるまでの間は、しばらくそのまま住むことになるんだ。

だから、手続きが開始してから退去するまでの間に発生する管理費は、破産者が支払わないといけないんだよね。

次の購入者から管理費を請求されるケースがある

実は自己破産からマンションが売却されるまでの期間の管理費が払えなくても、次の購入者から請求されるケースがあるんだ。

順を追って話すと、破産者が滞納して、支払い義務を免除された管理費は、次の購入者に請求されるんだよね。

(特定承継人の責任)

第八条 前条第一項に規定する債権は、債務者たる区分所有者の特定承継人に対しても行うことができる。

【引用:建物の区分所有等に関する法律第8条ーe-Gov法令検索】

つまりこの規定は、「債務者が滞納した管理費は、購入者に対しても請求できる」というものなんだ。

とはいえ、自己破産すれば、手続き開始までの滞納分は返済義務がなくなる。マンションの購入者も請求する権利は消えるんだ。

だから注意しないといけないのは、自己破産の手続きから、マンションが売却されるまでの間の管理費だね。

さいむくんも、ほいほい滞納しちゃダメだからね。

もし自己破産でマンション・持ち家を失うことが避けられない場合

それ以外にも、任意売却という方法もある。

任意売却なら市場価格でマンションを売却できる

競売だと、市場価格ほどの金額で売却できないし、債権者からしても自己破産されるより、少しでも多く返済してもらいたいからね。

上手くいけば引っ越し費用を捻出できる可能性もあるよ。

もし任意売却することで、借金が完済できるなら、自己破産はしなくていい。

それに財産が多いと、それだけ自己破産の費用も高額になるからね。

任意売却は偏頗弁済に当たらない

自己破産では、すべての債権者を平等に扱わないといけないって決まってるでしょ?

特定の債権者にだけ返済したら、不公平だし、自己破産が認められないんじゃないの?

マンションや物件、不動産などには抵当権ってものがついていて、競売した際に優先的に配当を受けられることが最初から決まってるんだ。

だから偏頗弁済に当たらないってわけだね。

いずれにしても、任意売却は債権者の合意を得ないといけないから、まずは弁護士に相談してみよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 自己破産をすると、原則として自宅マンションを失う

- 自己破産後も賃貸住宅に入居することは可能

- 自宅マンションを残したい場合には、他の債務整理やリースバックを検討しよう

自己破産をすると、残念ながら基本的にマイホームを失うことにはなるけれど、 賃貸住宅に入居することはできるし、5~7年経てばまたマイホームを購入することもできる。

だから、あまり落ち込んで考えず、むしろ人生をやり直す大きなチャンスとして、前向きに自己破産と向き合ってみてほしいな。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。