1社だけ任意整理した場合の効果や費用などについても気になるよね!

借金問題にお悩みの方で、このようにお考えの方はいませんか?

この記事では、1社だけ任意整理をした場合の効果や費用、また1社だけでも任意整理をすべき理由やメリットなどについて、分かりやすく説明しています!

任意整理は自身の希望に合わせて、1社だけでも手続きすることが可能です。

- 任意整理することでそのカードが使えなくなる

- 任意整理することで何かしらの迷惑がかかる

- 任意整理してもあまり効果がない など

自身の都合に合わせることで、納得のいく借金減額ができるでしょう。

弁護士が無料相談に載っています!

\減額できるかチェックしよう!/

\家族に内緒で月々の返済を減らしたい人はこれ!/

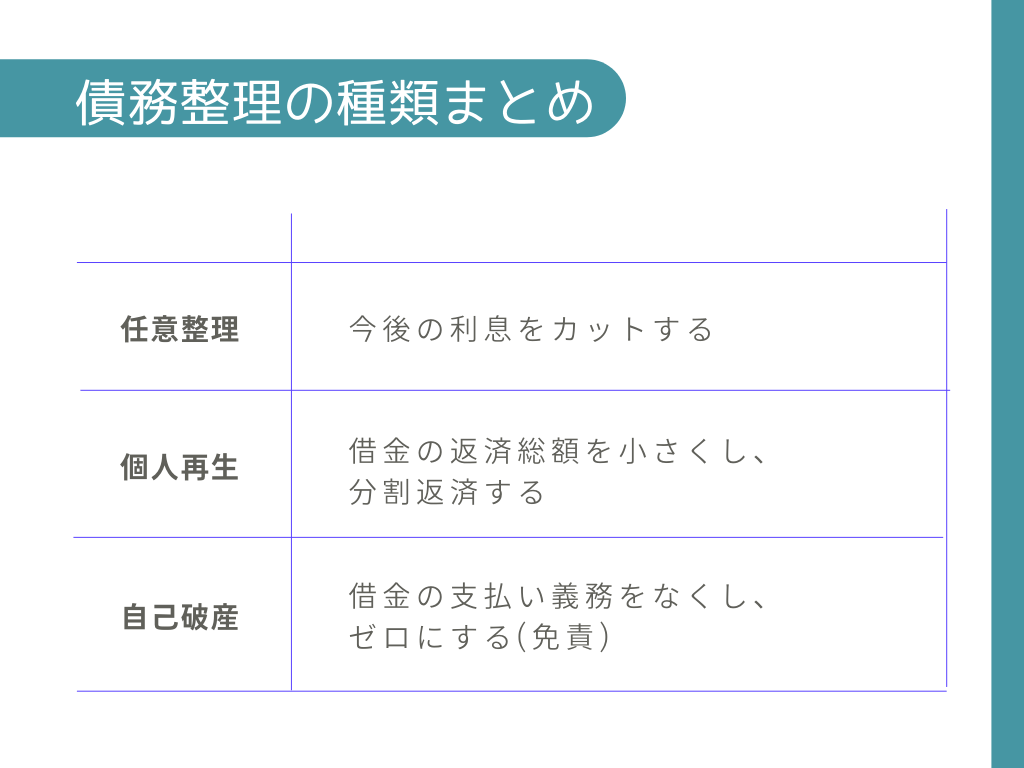

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

任意整理は1社・一部だけでも可能!任意整理の基礎知識

具体的なメリットや注意点などを紹介する前に、まずは任意整理の基本的な知識から確認していこう。

任意整理は1社・一部だけ選んですることも可能

だから、複数社から借り入れがある場合であっても、そのうちの1社だけを選んで任意整理することも、もちろん可能なんだよ。

そもそも任意整理とは?

サラ金などが任意整理に応じる理由って一体何なんですか?

個人再生や自己破産では、借金の大幅な減額や免除が認められるんだ。

つまり、貸し手としては、もし債務者に個人再生や自己破産をされてしまうと、元本すら充分に回収できなくなってしまう可能性があるんだ。

そこで貸し手は、 たとえ利息が得られなくともせめて元本だけでも回収しようと思うものなんだよ。

任意整理をしたら借金はどれくらい減る?

実際に任意整理をしたら、借金はどれくらい減るんですか?

| そのまま返済した場合 | 任意整理した場合 | |

| 金利 | 年15% | 0% |

| 返済回数 | 36回(3年) | 36回(3年) |

| 月々の返済額 | 約3万5,000円 | 約2万8,000円 |

| 利息の合計 | 約25万円 | 0円 |

| 返済総額 | 約125万円 | 100万円 |

| 減額効果 | 約25万円 | |

サラ金やクレジットカードのリボ払いの場合には、利息が法律上限ギリギリに設定されてることが多いから、 任意整理をするだけでもかなり返済が楽になるね。

ただし金融機関相手の交渉はとても難しいから、自力で交渉した場合には元本の減額はキビしいかもしれないね…。

1社・一部だけ任意整理するメリット3つ

だけど、1社だけを対象に任意整理する場合であっても、得られるメリットはたくさんあるんだ。

以下からは、その代表的なメリットを3つ紹介していくね!

任意整理による解約や取引停止のダメージを減らすことができる

- 銀行・消費者金融→もうお金を借りられなくなる

- カード会社→クレジットカードが使えなくなる

- ローン会社→家や車が引き上げられる など

今後の取引を断られてしまう、解約になってしまう、なんてことが起こるのも当然か…。

だから、1社・一部の借金だけを任意整理するというのは「任意整理によるダメージを最低限にする」ことにつながってくるよ。

保証人に迷惑がかかるのを避けられる

この点、個人再生や自己破産の場合には、基本的に全ての債務が整理の対象となって、どうしても保証人に迷惑がかかってしまうからね。

だから複数から借り入れがある場合、保証人のついている借金だけ整理しない!なんて選択も取れるよ。

これも借金の一種だもんね。

つまり、僕が個人再生や自己破産をすると、僕が借金漬けだってことが会社にバレるって事になっちゃう!

そうなると、 家族や会社にバレずに借金を整理できる任意整理は、かなり魅力的だなあ。

住宅や自動車を手元に残せる

これに対して、自己破産の場合には基本的にこれらの財産を手放さなければならないんだ。

だから、今まで通りの生活をしたい場合には任意整理がおすすめだよ。

1社・一部だけなら手続きが早く、費用も安い

それぞれの債務整理に必要な期間や費用をまとめると、次の表のようになるよ。

| 手続名 | 期間 | 費用 |

| 任意整理 | 2か月~4か月 | 借入先1つにつき3万円〜5万円 |

| 個人再生 | 半年~1年 | 50万円〜65万円 |

| 自己破産 | 半年~1年 | 50万円〜120万円 |

任意整理を3社しようと思えば15万円も費用がかかっちゃうけど、1社の5万円だったらなんとか用意できるかも!

そしてこの受任通知の効果として、貸し手からの催促が一旦ストップするんだ。

だから、これまで返済に充てていたお金を弁護士費用として積み立てることによって、無理なく弁護士費用を支払うことも可能になるんだよ!

1社・一部だけ任意整理する際の注意点

では先生、さっそく任意整理をお願いしたいんですが、何か注意しておくべき点はありますか?

1社・一部だけ任意整理しても他のカードが使えなくなる

これがいわゆるブラックリストってやつだね。

残念ながら、ブラックリストに登録されている間は新たな借入やローンを組むこと、クレジットカードの利用などが難しくなってしまう。

それは困るなぁ。

先生、ブラックリストに登録される期間はどれくらいですか?

完済から5年って、手続き開始時点からみると結構長いよね。だから、借金問題に悩んでいる人は少しでも早く任意整理するほうがおすすめなんだ。

借金総額が少ないと効果が薄くなる

例えば10万円の借金を任意整理したとしても、カットできる利息が2万円弱なのに対して、弁護士費用などが5万円以上かかってしまう可能性がある。

じゃあ、 借金総額が100万円以上とか大きい金額の人の方が、任意整理は向いてるんですね。

というのも、例えば借金の総額が年収の3分の1を超えている場合、仮に任意整理をして利息をカットしたとしても、その後の返済を続けることが非常に困難だと思われるからだ。

サラ金やクレカのキャッシング枠からの借り入れは、年収の3分の1を超えてすることはできないっていうルールだ。

そもそも総量規制は、年収の3分の1以上の借金の場合、返済がコゲ付くリスクが極めて高いことから設けられたルールだからね。

だから借入総額があまりに大きい場合には、 そもそも任意整理ではなく個人再生や自己破産を検討すべき段階にある、といえるね。

金利が低い場合にも効果が薄い

だから、例えば日本学生支援機構からの奨学金のように利息が低い場合には、任意整理に応じてもらったとしても、月々の返済額などはほとんど変わらないことになってしまう。

任意整理しない借金も弁護士にきちんと申告すること

自分の中で任意整理したい業者・したくない業者が決まっていたとしてもだよ。

理由としては以下の通り。

- 借金額や件数、収入などから総合的に判断する必要があるから

- 任意整理では済まない場合もあるから

- 無理をすると結局また同じ目にあうから

- あとから借金が発覚することによる不都合がうまれかねないから など

同じ会社の他のローンがないか確認しよう

この場合、株式会社オリエントコーポレーションを相手に債務整理をするわけだから、同社が提供している他のローンなども債務整理の対象に含まれてしまうんだ。

具体的には、アップル製品を「オリコショッピングローン」を利用して購入し、まだ完済していない場合には、 これも任意整理の対象に含まれてしまうことになるんだよ。

借入先やローン契約などが複数ある場合には、それぞれの会社がどのような関係にあるのか、しっかりと調べなくちゃいけませんね…。

任意整理後の自己破産が認められづらくなる

そんな時のために知っておいて欲しいのだけど、一部だけの任意整理をしてしまうと自己破産が認められなくなる可能性があるんだ。

偏頗弁済とは、簡単に言えば、特定の債権者に対してだけ有利な取り扱いをすることだよ。

自己破産では、すべての貸金業者を平等に扱わないといけないという前提がある。

自己破産では、すべての借金の返済義務がなくなるけど、複数の債権者がいる中で、特定の債権者だけ、返済してもらったら、不公平だよね?

だから偏波弁済は禁止されているんだ。

実は過去の裁判例の中には、特定の債権者に対する任意整理が偏頗弁済にあたりうると判断したものがあるんだ。

だから、1社などを特定の債権者に対してだけ任意整理をする場合には、 任意整理をした後にしっかりと返済を続けられるかどうかを見極めなければならない。

そういう意味でも、 任意整理を検討している人は、まずは借金の状況をしっかりと弁護士に相談してみるようにしてほしいな。

任意整理後の返済計画を立てておこう

貸し手に対して相当無理を言って任意整理に応じてもらったわけだから、返済の遅延がないようにしっかりと返済計画を立てて、これを実行していく必要があるよ。

そして一度約束を破ってしまった以上、同じ会社を相手に再び任意整理をすることは、かなり難しいと言ってもいいだろう。

その場合には、個人再生や自己破産といった、より強力な債務整理手続きをしなければならないかも。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

結論:一部だけの任意整理を検討していたらまずは弁護士に相談しよう

だけど結論としては、最初から一部だけ任意整理をしようと考えるのはあまりオススメできないよ。

複数の会社から借入があって、そのうちの一部だけを任意整理したいと思っている人はまずは弁護士に相談して今後の方針を決めるべきだよ!

基本的にはすべての借金を任意整理した方がいい

任意整理後も使えるクレカを残したいという理由から、一部の会社だけ任意整理したいと考える人もいる。

だけど、任意整理の対象から外したクレジットカードも、ゆくゆくは審査によって使えなくなるんだ。

さらに、クレカを残しておくことでリボ払いなどを使ってしまって借金を重ねる恐れもある。

任意整理は借金問題を解決するのが目的だから、邪念は捨てていかに借金を減らせるかを考えるべきだよ。

実際に、弁護士に任意整理を相談した場合には、例外的に除外するべき借金を除いてはほとんどすべての借金を対象に任意整理をするように勧められるケースが多いはずだよ。

任意整理から除外するべき例外的なケースとは

ちなみに、その例外的に除外するべき借金ってたとえばどんなものですか?

- 保証人がついている借金

- 返済中の車のローン

- 給与の振込先の銀行から借入をしている借金

- 住宅ローンの銀行とカードローンの銀行が同じ場合

- 借入額10万円以下ほどの少額の借金

だからこそ、自分で任意整理の対象を選ぶことを考えるよりも、まずは専門家である弁護士に相談するのがオススメなのさ。

任意整理のデメリット

ただ闇雲に任意整理をすればいい、っていうわけでもなさそうですね…。

僕の場合には金利18パーセントのサラ金からの借り入れだから、やっぱり任意整理をするだけでも十分効果が得られそう!

でも先生、なんだか今までうまい話しか聞いてないんですが、任意整理をすることのデメリットもあるんですか?

5年ほどブラックリストに載る

そして、ブラックリストに登録される期間は約5年と紹介したよね。

この期間中は新たな借入れやクレカの利用などは難しくなってしまう。

ただし、ブラックリストに載ってる間であっても、 デビットカードやプリペイドカードなど、「借金」ではないカードを利用することは可能だよ。

基本的に、元本自体は減らない

だから、 原則として任意整理でカットできるのは今後の利息だけで、元本自体を減らすことは難しいんだ。

交渉次第で元本の減額が認められたケースもあるんだけど、個人再生や自己破産ほどの大きな減額効果は、あまり期待しない方がいいだろうね…。

任意整理も使いどころさ。利息のカットで3年で減額分を完済できないなら、個人再生・自己破産が適しているし、3年で十分完済できるなら効果があると言えるよ!

相手側から断られる可能性があること

任意整理は、法律にのっとって裁判所が強制的に借金を減らすような手続きではない。

こちらと相手方で話し合い(交渉)をして、同意にいたらなければいけないんだ。

だから、任意整理の成功率は高いけれど、以下のような理由でうまくいかない可能性がある。

- 理由はないけど業者の方針で任意整理を断られる

- こちらに返済できる能力がないので任意整理を断られる

- 返済の実績に乏しいので任意整理を断られる

- 名義貸しやクレカの現金化などの不正行為が発覚したので断られる など

もし任意整理を断られてしまった場合は、個人再生や自己破産を使って借金問題を解決しよう。

任意整理は司法書士ではなく弁護士に依頼すべき理由とは?

弁護士費用より司法書士費用の方が安いって聞いたことがあるし、正直コストは抑えたいから、司法書士にお願いしようかなと思ってるんですが…。

費用の差がほとんどないから

どちらに頼んだ場合でも、まず手続き開始前に借り入れ先1社あたり2万円~5万円を支払う。

これが着手金と呼ばれるものだね。

利息などの減額に成功したら、減額された金額の10%ほどを成功報酬として支払う。

| 弁護士費用の例 | |

| 着手金 | 弁護士に依頼した時点で発生するお金。 相場は、借入先1社あたりにつき、2万円~5万円 |

| 成功報酬 | 仕事の成果に応じて支払うお金。 減額できたお金の10%程度(減額できた金額によって割合は変動する)。 ※業務の細かい段階ごとに規定されている場合もある。相談時に確認しよう。 |

| 実費 | 郵便や出張など、業務にかかった実費 |

8万円は安い金額ではないけど、30万円浮いたことを考えれば、収支トータルはプラス22万円だね!

他の債務整理の検討・実行がスムーズだから

任意整理をしたいと思ってる人でも、場合によっては自己破産をした方が本人のためになることも多い。

弁護士であれば相談者がどのような債務整理をすべきかの適切なアドバイスをすることができるし、後ほど紹介するように、 スムーズに他の債務整理手続きに移行することもできる。

1社・一部だけ任意整理をすべきかどうか

それは、1社だけ任意整理をした場合に、やっぱり後から返済が厳しくなって自己破産をしたい!と思った場合でも、自己破産が認められない可能性があるということなんだ。

自己破産では、すべての貸金業者を平等に扱わないといけないという前提がある

偏頗弁済とは、簡単に言えば、特定の債権者に対してだけ有利な取り扱いをすることだよ。

実は過去の裁判例の中には、特定の債権者に対する任意整理が偏頗弁済にあたりうると判断したものがあるんだ。

だから、1社などを特定の債権者に対してだけ任意整理をする場合には、 任意整理をした後にしっかりと返済を続けられるかどうかを見極めなければならない。

そういう意味でも、 任意整理を検討している人は、まずは借金の状況をしっかりと弁護士に相談してみるようにしてほしいな。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- 任意整理は1社に対してだけすることもできる

- ただし1社に対して任意整理をした場合もブラックリストに載ってしまう

- 任意整理を検討してる人はまず弁護士に相談するようにしよう

ただし一方で、1社に対してだけ任意整理をしてもブラックリストに載ることに変わりはないし、また、その後自己破産が出来なくなってしまうリスクも抱えてしまう。

債務整理手続きは自力で行うことも可能だけど、こうしたリスクを極力減らすためには弁護士に相談をした上で、色々な方法を検討してみたほうがいいと思うよ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。