個人再生をすれば家を残したまま借金を減らせるって聞いたんだけど実際はどうなのかな?

たしかに、個人再生では住宅ローン特則(正式名称:住宅資金特別条項)が使えるから、家を残せる場合もあるはず。

だけど、住宅ローンの残額が住宅の価格よりも少ないアンダーローンの場合は個人再生が使えないって説明をする弁護士もいるみたいだよ。

実際のところどうなのか、借金問題に詳しい先生に話を聞いてみようか!

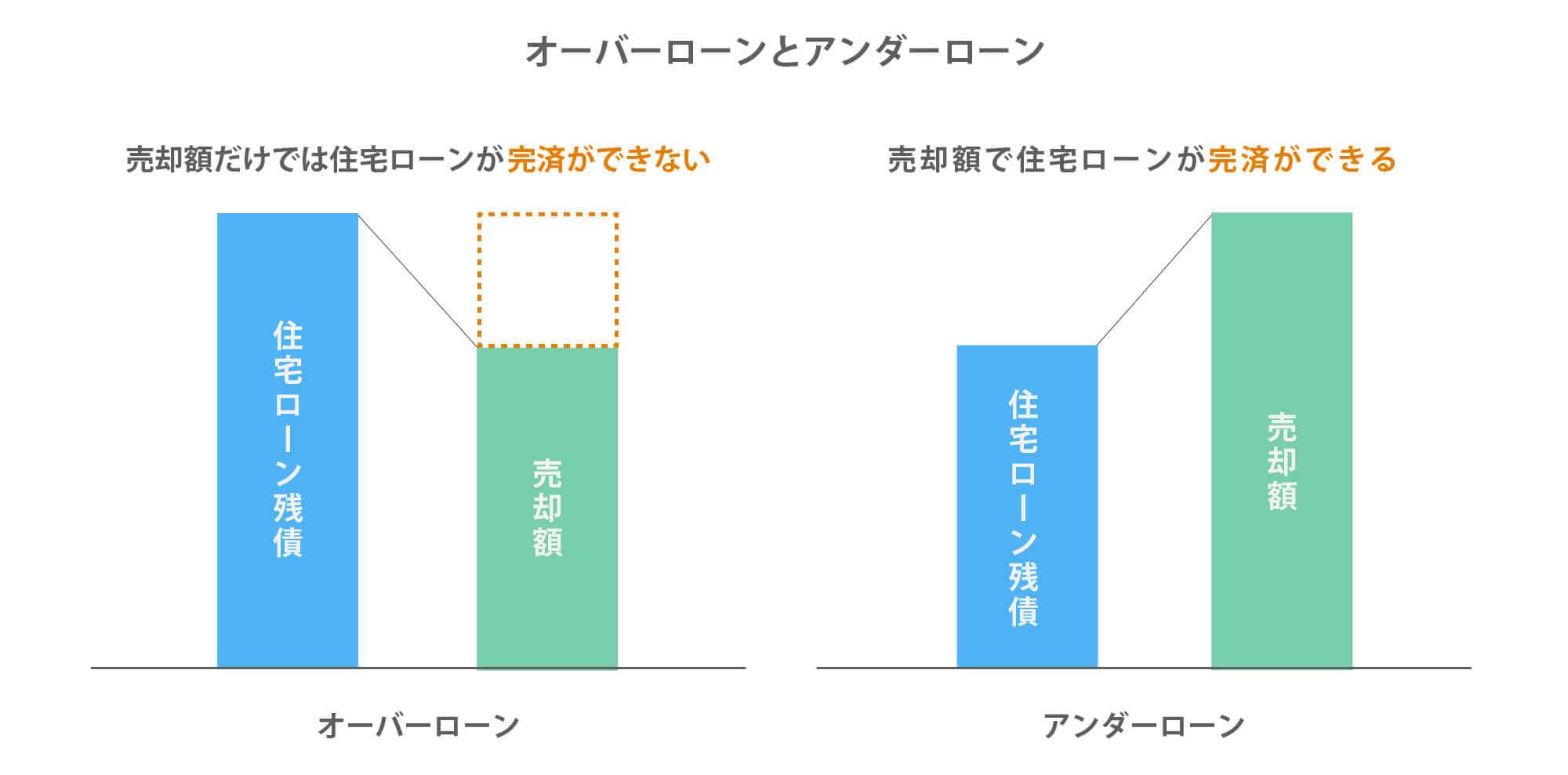

アンダーローンとは、住宅ローンの残額が住宅の査定額より少ない状態のこと。

アンダーローンだと個人再生が認められなかったり、個人再生をするメリットが薄い可能性があるのも事実です。

この記事では以下の3点を中心に詳しく解説していきます。

- アンダーローンだと個人再生をするメリットが少ない理由

- 個人再生における住宅ローン特則を利用できないケース

- 個人再生以外で家を残したまま借金を減額する方法

アンダーローンでも、借金を減額する方法はあります!

弁護士に相談することで、「個人再生」「任意整理」どちらがおすすめなのか、アドバイスがもらえます!

大切な自宅を守りながら、最善の方法で借金問題を解決して、安心できる生活をサポートしてくれます!

無料・匿名OK!LINEで手軽にご相談ください!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

アンダーローンだと個人再生をするメリットが少ない?その実情とは

それだけでなく、個人再生を認められないケースもあるよ。

アンダーローンと個人再生の関係について、なるべくわかりやすく解説していくね。

アンダーローンとは住宅の価値が住宅ローンの残額よりも大きい状態のこと

アンダーローンとは

住宅を売却した場合の査定額が、住宅ローンの残債よりも大きい状態のこと。

アンダーローンに対して、住宅を売り払っても住宅ローンが完済できない状態のことをオーバーローンと呼ぶよ。

【引用:マンション売却マガジン「ウリラボ」】

【引用:

【引用:アンダーローンだと返済額が大きくなるため個人再生ができない可能性がある

なぜかというと、個人再生においては清算価値保障原則があるからだね。

清算価値保障原則とは

個人再生で借金を減額する場合、所持している財産を換金した場合に得られるだけの金額は返済しないといけないという決まりのこと。

さいむくんの借金の状態を整理すると、こんな感じかな?

| 借金 | 住宅ローン | 600万円 |

| 住宅ローン以外 | 500万円 | |

| 住宅の査定額 | 1000円 | |

だけど、さいむくんが住んでいる家を売り払って住宅ローンを返済しちゃえば、手元には400万円も残るよね?

つまり、400万円の資産を持っているとみなされてしまうんだよ。

そんなことを知ったら、お金を貸している人はどう思うかな?

個人再生は、自己破産とは違って家や土地などをお金に換えて返済にあてることは強制されない。

その代わりに、家や土地などの高価な財産を持っている場合には「家や土地を売っ払った場合に手に入る金額」までしか減額してもらえないんだ。

つまり、この状態だと、さいむくんの借金500万円は400万円までしか減らしてもらえないのさ。

住宅ローンの支払いは今後も続けた上で、400万円の借金を3年以内で返済するのはかなり厳しいよね。

このように、アンダーローンだと大して借金を減額できないからメリットも薄い。

さらにいえば、裁判所から「完済が現実的でない」と判断されて、個人再生が認められない可能性が高いんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

アンダーローンでも個人再生のメリットがあるケース

だけど、アンダーローンであっても、個人再生は絶対にダメとも言い切れないんだ。

どのような場合に個人再生をするメリットがあるのか、解説していくね!

財産が最低弁済額以下の場合

たとえば、以下のようなケース。

| 借金 | 住宅ローン | 950万円 |

| 住宅ローン以外 | 500万円 | |

| 住宅の査定額 | 1000円 | |

さいむくんのように、住宅ローン以外の借金が500万円の場合は、最低弁済額は100万円だね。

それに対して、アンダーローンの影響で財産としてみなされる金額はわずか50万円。

このように財産としてみなされる金額が最低弁済額を下回る場合には、アンダーローンであっても返済額に影響がないのさ。

住宅を売り払って住宅ローンを完済した場合でも手元にお金が全然残らないとなれば、個人再生をするメリットがあるってわけですね!

最低弁済額以上でも任意整理だと返済が苦しい場合

だからといって個人再生が絶対ダメとも言い切れないんだ。以下のようなケースを考えてみよう。

| 借金 | 住宅ローン | 800万円 |

| 住宅ローン以外 | 500万円 | |

| 住宅の査定額 | 1000円 | |

個人再生以外だと、任意整理で借金を減額する方法が考えられるけど、それぞれどのような返済プランになるか比べてみよう。

任意整理とは

貸金業者などの債権者と直接交渉して将来かかる利息をカットしてもらう手続き

| 任意整理 | 個人再生 | |

| 手続き後の借金 | 500万円(利息のみカット) | 200万円 |

| 毎月の返済額 | 8.4万円~14万円 | 5.6万円 |

| 返済期間 | 36~60ヶ月 | 36ヶ月 |

借金が大きすぎて結局返済がキツいですね。

このように、アンダーローンだからと個人再生はダメと決めつけることはできないのさ。

住宅ローン以外の借金の総額や、月々の収入を考慮して慎重に選ぶ必要があるね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

任意整理で交渉に応じてくれない業者がいる場合

任意整理は、債権者に直接交渉して利息をカットしてもらう手続きだったよね。

あくまで交渉だから、債権者によっては任意整理に応じてくれない場合もあるんだ。

特に気をつけて欲しいのだけど、任意整理に非協力的な業者は、裁判を起こしてくるなど強行的な対応をしてくる可能性も高いんだよ。

ただし、差し押さえを受ける前に個人再生をすれば、差し押さえを回避できるんだ。

また、すでに差し押さえを受けている場合も、個人再生によって解除できる。

これは民事再生法の第39条で決められているんだよ。

任意整理に協力してくれない業者がいる時には、アンダーローンであっても個人再生を利用する価値があると覚えておいてね。

個人再生における住宅ローン特則を利用する際の注意点

だけど、住宅ローン特則を使うときにはいくつか注意しなくてはいけないポイントがあるよ。

住宅ローン特則が利用できないケースにあてはまっていないか確認する

具体的には、以下のようなケースだと住宅ローン特則が利用できない。

つまり、個人再生をした段階でローンが残っていたら家を没収されてしまうから気をつけよう。

- 本人以外が居住している

- 住宅を他の借入の担保にしている

- 住宅ローンが代位弁済されてしまっている

- 今の住宅ローンに前の家の住宅ローンの残債が組み込まれている

①本人以外が居住している

たとえば以下のようなものは、住宅ローン特則が適用されないよ。

- 投資用の不動産

- 限られた期間のみ利用する別荘

- 自宅兼事務所(床面積の2分の1以上が事務所の場合)

- 親族や知人が居住している物件

②住宅を他の借入の担保にしている

たとえば、家を担保に不動産担保ローンや事業用融資を借りている場合などが当てはまるよ。

③住宅ローンが代位弁済されてしまっている

これを「代位弁済」と呼ぶんだけど、代位弁済をされると今後は保証会社に対してローンを返済していくことになる。

そして、代位弁済をされてしまうと住宅ローン特則が認められなくなるんだ。

ただし例外として、代位弁済をされてから6ヶ月以内に個人再生を申し立てれば代位弁済が取り消されて住宅ローン特則が認められる。

もしも住宅ローンの滞納を続けて代位弁済されてしまった場合には、すぐに弁護士に相談しよう。

④今の住宅ローンに前の家の住宅ローンの残債が組み込まれている

以前住んでいた家を売却しても前の家のローンが完済できなくて、今住んでいる家のローンに上乗せしてローンを組んだというケースも、住宅ローン特則が認められないんだ。

これは弁護士も見落とすほど珍しいケースだけど、まれに当てはまるから気をつけよう。

アンダーローンになってないか複数の業者に査定を依頼する

そのためにも、複数の業者に査定を依頼して少しでも査定額が高くなるようにしよう。

簡単な物件情報を入力するだけで、一度に複数の業者からの査定を受け取れるんだ。

業者の広告費で運営されているから利用料も無料。是非利用してみてね。

【参考:不動産一括査定サイトおすすめランキング – 不動産プラザ】

ペアローンの場合は配偶者も一緒に個人再生する必要がある

ペアローンを組んでいると、住宅自体の借主が2人いるようなイメージだ。

専門的な言葉を使うと、住宅に『自分の住宅ローン以外の抵当権がついている』状態だね。

このように住宅に自分の名義の住宅ローン以外の抵当権がついている状態だと、住宅ローン特則が認められないと民事再生法第189条で決められているんだよ。

ただし、例外として配偶者も一緒に個人再生を申し立てれば、住宅ローン特則を利用できて家を守れる可能性があるよ。

住宅ローン自体は減額されないので今まで通りの返済することになる

住宅ローン特則を使った個人再生をしても、住宅ローンの元金や利息、遅延損害金は減らないので注意してね。

仮に返済スケジュールを変えてもらえたとしても、支払い期間を調整して全額支払わなくてはいけないのが原則だよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

家を残したまま借金を減額したい…個人再生以外の5つの方法

だけど、アンダーローンだった場合のように、誰でも個人再生が適しているってわけでもないんだ。

実は、個人再生以外にも、家を残したまま借金を減額する方法があるんだよ。

具体的には、以下の5つが考えられるかな!

- 親族間で任意売却をする

- リースバックをする

- 不動産担保ローンの利用を検討する

- 銀行などの借り換えローンを利用する

- 任意整理が可能か検討する

①親族間で任意売却をする

任意売却とは

住宅ローンなどの借入金が返済できなくなったときに、ローン会社と合意をした上で自宅を売却すること。

そうなる前に、親族に一括で住宅ローンを返済してもらって買い取って貰えば、今後も今の家に住み続けられるってわけさ。

だったら今後は親戚に家賃を払うように相談するとかすれば解決しそうだ!

- 経済的に余力のある親族がいないと不可能

- 贈与税がかかる可能性がある

- 買い取った人は将来他のローンを受けづらくなる

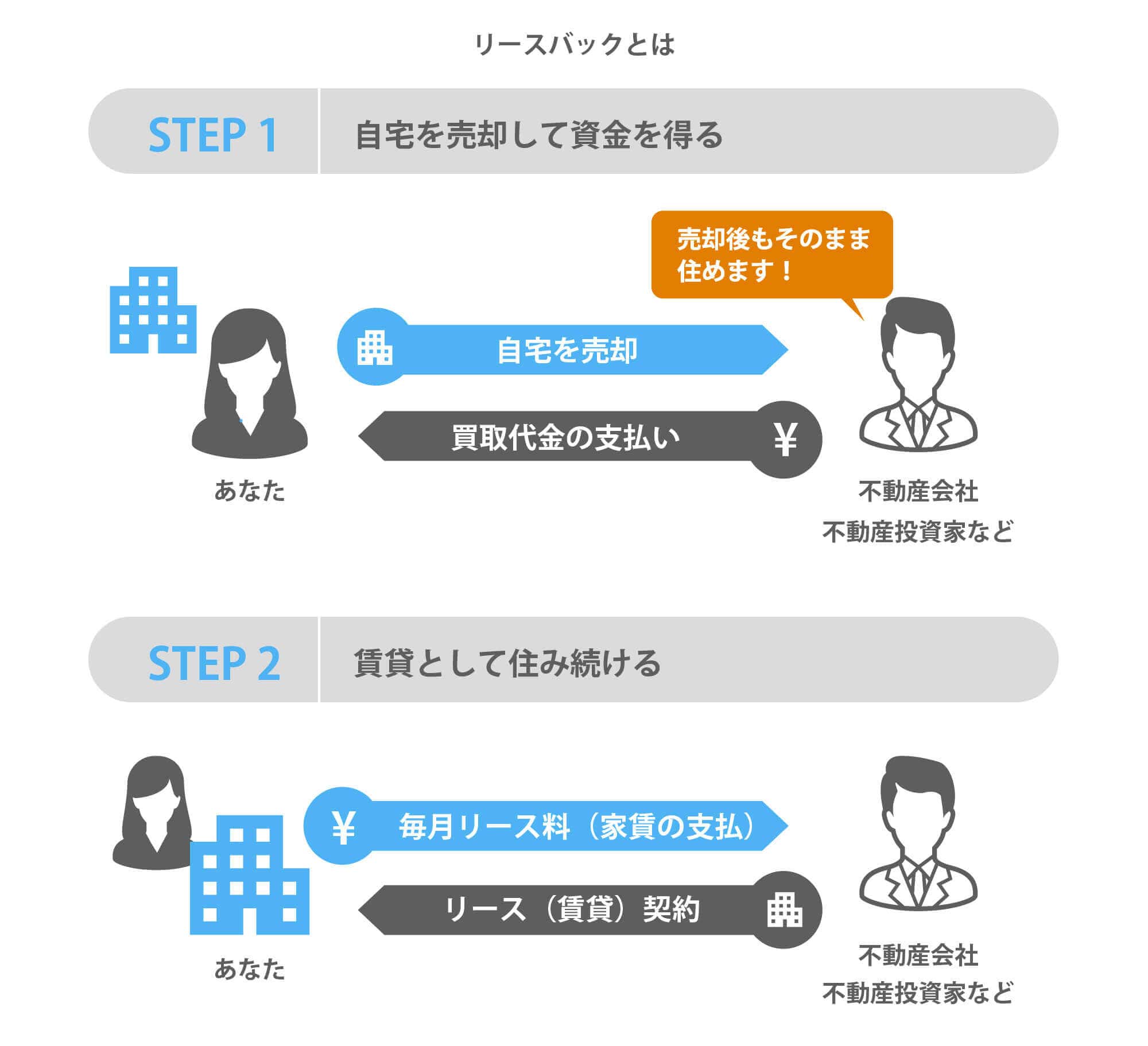

②リースバックをする

リースバックとは

家を売却したあとも現在の家に住み続けるための方法。リースバック会社に一度売却した後に、リースバック会社と賃貸契約を結ぶ形。

【引用:マンション売却マガジン ウリラボ】

【引用:

【引用:でも、そんなに美味しい話ってなんか怪しいなあ…。

住宅を買い取る業者っていうのは、誰かに貸して不動産収入を得るために買うものなんだ。

だけど、誰も借りてくれなかったら大きな損になってしまうよね?

そんなリスクを防ぐために、買い取った後の住宅を元の持ち主が借りてくれるリースバックは買い主からしてもありがたい制度なのさ。

ただし、売却する側からすると、リースバックには以下のようなデメリットがあるかな。

- 毎月の家賃を支払う必要がある

- 居住に関するルールは、所有権を持っている買い手に従わなくてはいけない

③不動産担保ローンの利用を検討する

不動産担保ローンとは、ローンを支払っている住宅を担保にしてお金を借りること。

借りたお金で他の借金を一括返済してしまって、あとは住宅ローンを少しずつ返済していくと言う方法だね。

ただし、不動産担保ローンを使ってしまうと、今後個人再生をした時に住宅ローン特則が利用できなくなってしまう。

個人再生の大きなメリットである「ローンを返済中の家を残せる」という点が無効になってしまうのさ。

不動産担保ローンを使う時には、慎重に判断するべきだよ。

④銀行などの借り換えローンを利用する

| 概要 | |

| 借り換えローン | 新たにローンを契約し、現在契約中の借金を一括で返済すること。 金利が低い借り換えローンを利用すれば返済の負担を減らせる。 |

| おまとめローン | 新たにローンを契約し、複数社からの借り換えをすべて一括で返済して1社にまとめる。 金利を下げられる他に、借金の管理が一本化されて楽になるというメリットもある |

高金利の借金返済に追われているときには、大きな助けになるはずだよ。

⑤任意整理が可能か検討する

任意整理とは

弁護士を通して債権者と直接交渉し、借金の利息をカットしてもらう手続き。

一定以上の収入がある人にだけ選べる選択肢だね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金トラブルについては弁護士に相談しよう

さいむくん、話の内容は理解できたかな?

人それぞれで色々な解決法があるんだなって感じです。

個人再生の住宅ローン特則などは、複雑な制度だから理解するのが難しい。

それに、法律もかなり絡んでくることだから、僕らのような素人が正確に把握するのはかなり困難なのさ。

個人再生をはじめとした債務整理をする上では、法律に関する正しい知識が必要不可欠。

だからこそ、インターネットで調べるだけでなく、法律のプロである弁護士に相談するのが一番オススメなのさ。

LINEで気軽に相談できる窓口をもっている事務所もあるし、まずは話だけでも聞いてもらうのをおすすめするよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- アンダーローンだと返済額が大きくなるため個人再生のメリットが少ない

- 任意売却やリースバックなど個人再生以外にも家を残しながら借金を減額できる手段はある

- 借金に困っている時はまずは弁護士に相談するべき

1人で色々調べていてもよくわからないことが多かったから、まずは弁護士に相談してみますよ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。