万が一個人再生が通らなかったらどうしようかな~。

僕繊細だから不安で仕方ないよ!

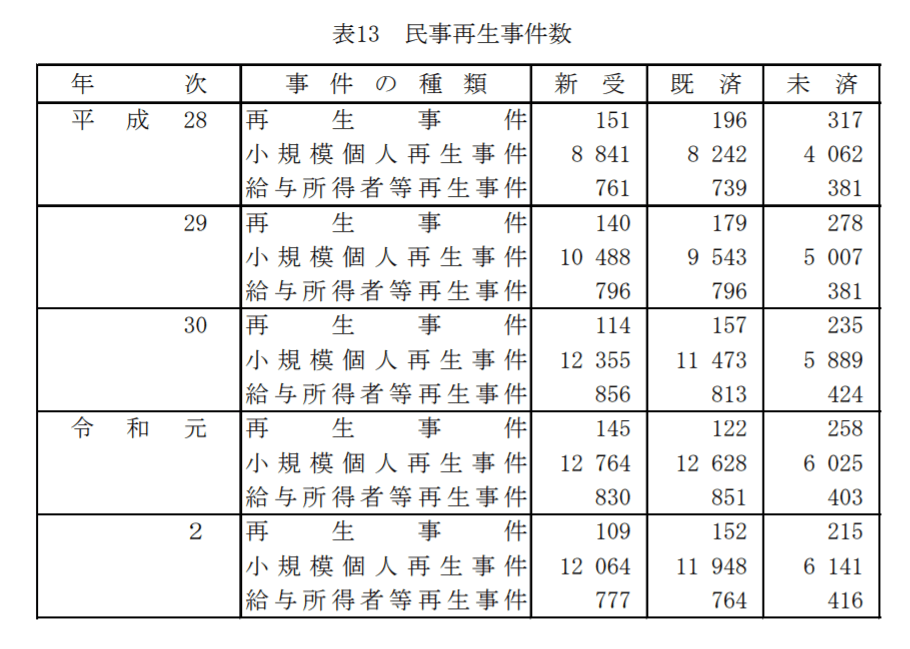

令和2年(2020年)の個人再生の成功率、知ってる?

実は99%が個人再生に成功しているんだよ?

【引用】裁判所|司法統計

【引用】

【引用】

個人再生で多いのが、小規模個人再生って手続きだよ。

このデータによると…申立件数は1万2,064件、既済(きさい)というのが手続きが終わった件数のことで1万1,948件と、そのほとんどが手続きを終えているのがわかるでしょ?

でも僕が運悪く失敗の1%を引く可能性もあるじゃない!

繊細なさいむくんのために、個人再生が通らない場合どうなるのか、失敗しやすいケースを教えてあげよう。

\専門家に無料相談しよう!/

個人再生が通らない場合|再度申し立てるか別の手続きになる

再度申し立てるか、別の手続きをすることになるね。

- 再度個人再生を申し立てる

- 他の債務整理を検討する

- 給与所得者再生を利用する

再度個人再生を申し立てる

ただし、なぜ通らなかったのか、原因をはっきりさせたほうがいいね。

個人再生の手続き自体、複雑で難しいので、弁護士などの専門家と進めることがベストだと思うよ。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

他の債務整理を検討する

例えば、収入が少なすぎて今後の返済に不安があるのなら、自己破産などの別の手続きを検討した方が現実的だよね。

表にリンクを貼っておくから、もし気になるなら見てみてね!

| 個人再生以外の債務整理 | |

| 任意整理 | 貸金業者と交渉して借金を減らす 裁判手続きではないため、家族に知られにくい |

| 自己破産 | 借金を完全に0にして再スタートできる制度 裁判で手続きをする必要がある |

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

給与所得者再生を利用する

①小規模個人再生と、②給与所得者等再生(きゅうよしょとくしゃとうさいせい)の2種類があるって話をしたの覚えているかな?

一般的には小規模個人再生の方が圧倒的に利用されているんだけど、もし小規模個人再生が通らないのなら、給与所得者等再生を利用する方法もあるよ

| 小規模個人再生と給与所得者等再生の違い | ||

| 小規模個人再生 | 給与所得者等再生 | |

| 要件 |

|

左記の条件に加えて次の2つを満たす必要がある

|

| 対象 | サラリーマン、自営業など誰でも | 給与所得者のみ |

| 債権者による承認 | あり (※実際は反対する人はほぼいない) |

なし |

| 弁済金額(返済額) | 以下のうちいずれか高い方

|

以下のうちいずれか高い方

|

大きな違いは、返済していく金額の決め方!

給与所得者等再生の場合、給料の2年分と設定されることもあるんだけど…

その理由は借金が大幅に減額されるから。

だから皆、サラリーマンでも給与所得者等再生より、小規模個人再生を使ってるってわけ。

万が一小規模個人再生が通らなければ、検討してみるのも手なんだね。

それでもダメなら自己破産をする

- 小規模個人再生で半数以上の反対を受けてしまう

- 仕方ないので、給与所得者等再生をしようとする

- 給与所得者当再生を選択した結果、減額はされたものの、返済額が高くなってしまい、返済が困難になる

- ③の結果、個人再生の認可を受けられなかった

自己破産は、免除できる借金の金額に上限がない。

どれだけ高額な借金で苦しんでいる人でも、借金をゼロにして再スタートすることができる。

自己破産の場合「借金がなくなる代わりに、自分の家や車をはじめとして財産も失う」などのデメリットもあるから、事前にきちんと弁護士に聞いてね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

個人再生の申し立てが通らないケース5つ

- 個人再生の条件を満たしていない

- 書類の不備や提出期限を守らなかった

- 再生計画案に無理があった

- 履行テストの最中に滞納した

- 財産隠しや虚偽の申告をした

でも実際には反対する債権者はほとんどいないらしいから、今回は除外してあるよ。

個人再生の条件を満たしていない

全部説明するとさいむくんの頭が爆発すると思うから、単純に却下されちゃうケースを教えるよ。

- 法人なのに個人再生手続きを申し立てた(対象は個人)

- 借金総額(住宅ローン除く)が5,000万円以上だった

- 将来にわたり収入が不安定・無収入だと判断された

- 裁判所に個人再生手続きの費用を納付できなかった

- 再生計画に無理があるとき

- 不当な目的で個人再生の申し立てがされたとき

【参考】

書類の不備や提出期限を守らなかった

書類の不備があったり、そもそも書類の提出期限を守らなければ、手続きが打ち切りになったりするから、注意してね。

判断するのは裁判官だから、印象はよくしておこう!

この辺は弁護士などの専門家と確認しながら進めた方が、時間もかからないね!

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

再生計画案に無理があった

個人再生では、借金を大幅に減額する代わりに、残った借金を計画的に返していく必要があります。

個人再生を認めてもらうために提出するのが、返済の計画をまとめた再生計画案です。

この再生計画案の立て方によっては、返済に無理があるとして認められないケースがあります。

返済計画は、個人再生後の自分にも関わる重要なことだから、弁護士に相談して、無理のない再生計画案を作った方がいいよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

履行テストの最中に滞納した

実際に返済する金額を半年にわたって積み立てていくんだ(積立金の一部は返還される)。

でもこの履行テストの最中に滞納してしまった場合は、個人再生が通らなくなる可能性があるから注意してね。

虚偽の申告をした

万が一嘘の申告で個人再生が認められても、発覚すれば取り消されるよ。

手続き中なら当然認められないし、手続きが中断になるからね。

弁護士に依頼している場合も、途中で辞任されちゃう上に、支払った着手金は返ってこないから注意してね。

個人再生が通らない場合のリスクとは?失敗したらどうなる?

借金が減らない

「返済が途中でとんざしてしまった人」よりはマシだけど、それでも時間を無駄にすることになるよ。

裁判所は基本的にレスポンスがよくないから、1つひとつの手順を踏むのに時間がかかってしまう。

また1からやり直しになるなんてきついでしょう?時間を無駄にしないようにしよう!

かかった費用が無駄になる

裁判所に払う費用は高くても数万円で済むけど、弁護士に依頼するための費用は数十万円はかかってしまうから。

「手続きが認められなかったら再トライすればいい」というのはもちろんそうだけど、そんなことにならないよう、しっかり弁護士の話を聞いて、指示に忠実に従おうね。

取り立てや差し押さえが再開する

だから、以前と同じように、貸金業者から電話がきたり、手紙が届いたりするだろう。

支払いをしていない期間が長くなれば、最終的には裁判を起こしてくるかもしれないし、中断されていた差し押さえが再開するかもしれない。

長期間に渡って借金を滞納していたなど、「ピンチな状態になってから個人再生を始めた人」はそのときの状況に戻るってことだからね。

すぐに手を打たなきゃいけないのはもちろんのこと、そもそも失敗しないように気を付ける必要がある。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

個人再生の再生計画案を通しやすくするポイント

まずは弁護士に相談する

弁護士に相談をする際は、すべての質問に正直に答えてね。

- 借金はいくらあるか

- 借入は何件あるか

- どの業者や人から借りているか

- 月々の支払いはどのくらいか

- 現在の収入はどのくらいか

- 毎月のお金の使い道はどうか

など

でも、実際に手続きをする際「弁護士にも隠していた借金が後から発覚した」などとなってしまうと、個人再生そのものが失敗に終わってしまう可能性がある。

なので、言いたくないこと、隠したいこともあるかもしれないけれど、弁護士から聞かれたことに対しては、すべて正直に答えるようにしよう。

個人再生の条件を再確認する

- 借金の総額が5000万円以下であること

- 減額された借金を3~5年で返済できる程度の収入があること

- 安定した形での収入があること

- 小規模個人再生の場合…債権者の半数以上の同意があること

- 給与所得者等再生の場合…給与(月給)など、さらに安定した形で収入を得ており、金額の変動も少ないこと

その場合、弁護士が他の方法を提案してくれるから、心配はいらないけど、あらかじめ自分で確認しておいても損はないぞ。

書類の不備をなくして期日までに提出する

弁護士が用意してくれる書類については心配はいらないけど、自分で用意しなければいけない書類に関しては、期限に余裕をもって収集するようにしよう。

- 住民票

- 源泉徴収票

- 給与明細、確定申告書

- 借金額を証明できるもの

- 預金通帳のコピー

- 自身の財産を証明できるもの(不動産など)

- 退職金や保険に関するもの

- 車やバイクに関する書類(車検証など)

など

弁護士の指示に従いながら、不備のないようにしよう。

再生計画案に無理がないかよく考える

なに、難しく考える必要はないよ。

- もともとあった借金がいくらまで減るか

- それを3年で分割払いする場合、月々の支払いはいくらになるか

- それを自分で滞納することなく完済できるか考える

そこまでいくと、再生計画案が取り消しになる。

つまり、借金が元の金額に戻ってしまうんだ。

個人再生をするために払った弁護士費用も無駄になってしまう。

つまり、「この先も安定した収入を得られそうか」などは、本人にしかわからないよね。

例えば、個人再生後に転職をしても変わらず返済していけるかどうか、とか。

なんにせよ、不安があるなら無理をしてはいけない。

手続きがはじまる前に、きちんと弁護士に相談しておこう。

弁護士や再生委員に対して誠実な対応を心がける

難しいことはないよ。

- 弁護士や再生委員に嘘をつかない

- 書類は提出期限を守る

- 連絡がきたらまめに返信する

など

そのタイミングで、嘘が悪質だと判断されてしまえば、個人再生の依頼を辞任されてしまうかもしれない。

人と人との信頼関係が大切だからね。

わざわざ弁護士や裁判所をがっかりさせるようなことをする必要もないし、そんなことをするメリットもない。

借金を最短距離で減らすにはどうしたらいいか、よく考えて行動しようね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

個人再生を通しやすくするポイントをまとめるよ!

- 個人再生の条件を再確認する

- 書類の不備がないか提出前にチェックする

- 再生計画案を見直す

- 弁護士など専門家に相談する

書類不備で時間を無駄にしちゃうともったいないからね。

ちゃんと確認することで時短にも繋がるね

個人再生の成功率は高いけど、書類の不備などで通らないこともあるんだね…。

再生計画案なども自分じゃよくわからないから、一度弁護士に相談しようかな。

弁護士に依頼してでも減額のメリットが大きいなら、費用を負担してでも依頼した方がよさそうだね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。