だけど、自己破産すると給料も差し押さえられて受け取れないって聞いたことがあるんだよな…実際のところどうなんだろう。

確かに自己破産をすると、給料は差し押さえの対象になってしまう場合もあるね。

それに、給料だけではなくて財産の一部も差し押さえられてしまうから、詳しく知っておく必要がある。

せっかくだから、先生に聞いてみよう!

自己破産は、国から認められた借金の減額手段である債務整理のうちの一種で、裁判所に申し立てをしてすべての借金を帳消しにできる手続きです。

しかし、自己破産をすると、給料をはじめとした一部の財産が差し押さえられてしまうため、注意が必要です。

この記事では以下の3点を中心に詳しく解説していきます。

- 自己破産によって給与が差し押さえられるケース

- 自己破産で差し押さえられる財産の範囲

- 自己破産をする前にしておくべきこと、気をつけること

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

自己破産をすると財産の一部が差し押さえられる

やっぱり借金を返せなかった罰なんでしょうか…。

つまり、債権者からしたら貸してたお金がかえってこなくて損をしてしまうよね。

だから、破産した人が持っている財産のなかでお金に換えられるだけの価値のあるものは没収されて債権者に配分されるんだ。

このことを差し押さえと呼ぶのさ。

自己破産で差し押さえを受けるケース

自己破産の手続きによっても異なるんだ。こんな感じだね。

| ①管財事件 | 33万円以上あるいは99万円以上現金がある場合または 20万円以上の財産を持っている場合 ※いずれも各裁判所の運用により異なる 借金の原因が浪費やギャンブルなどの場合 |

| ②同時廃止 | 現金が33万円あるいは99万円以下及び 財産が20万円以下 借金の原因が浪費・ギャンブルでない場合 |

| ③少額管財事件 | 33万円以上あるいは99万円以上現金がある、または20万円以上の財産を持っているものの弁護士が申し立てを行った場合 ※いずれも各裁判所の運用により異なる |

金額が異なるのは、各裁判所の運用によって左右されるからだよ。

東京地裁の場合、現金が33万円以上、預貯金などを含めて20万円以上の財産があるなどすれば、管財事件や少額管財事件になる。

ちなみに、個人の自己破産のうち、約6~7割は②の同時廃止だから、すべての自己破産で給与が差し押さえられるってワケじゃないんだ。

自己破産によって給与が差し押さえられる場合もある

自己破産をすると給料も差し押さえられちゃうんですよね?

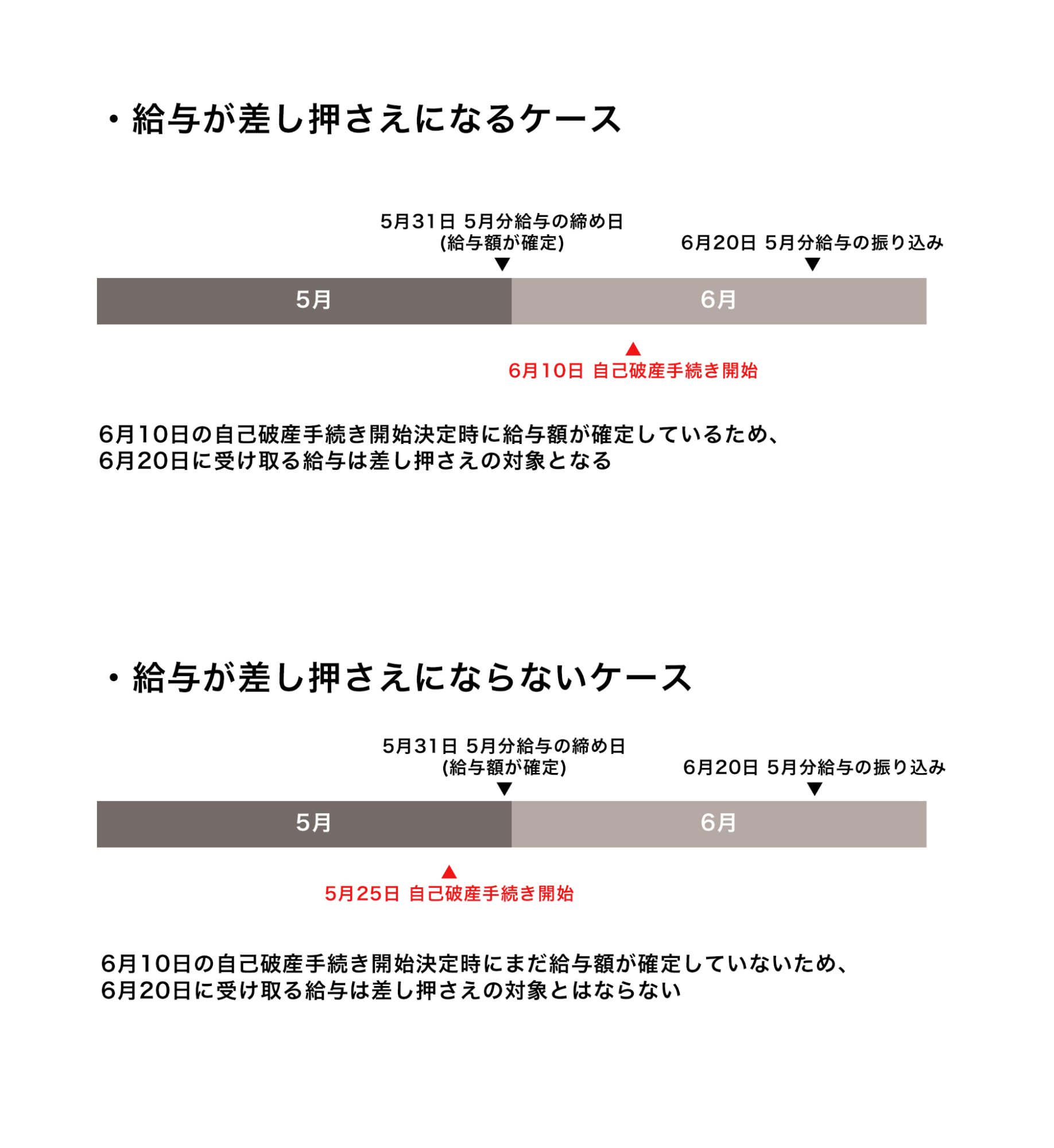

すでに受け取っている給与と、これから受け取る予定の給与について、差し押さえられるのはどんな場合かみていこう。

すでに受け取っている給与・賞与

このあと『自己破産で差し押さえられる給与や財産の範囲』で詳しく解説するけれど、99万円を超える現金と20万円以上の預貯金は差し押さえの対象となってしまうんだ。

これから受け取る予定の給与・賞与

破産手続開始時に受け取りが予定されている給与は差し押さえの対象になる

自己破産をするタイミングは気をつけないといけないな。

受け取りが決まっている賞与・ボーナスは差し押さえの対象になる可能性が高い

自己破産で差し押さえられる給与や財産の範囲

やっぱり差し押さえられちゃうと全額受け取れないんでしょうか…?

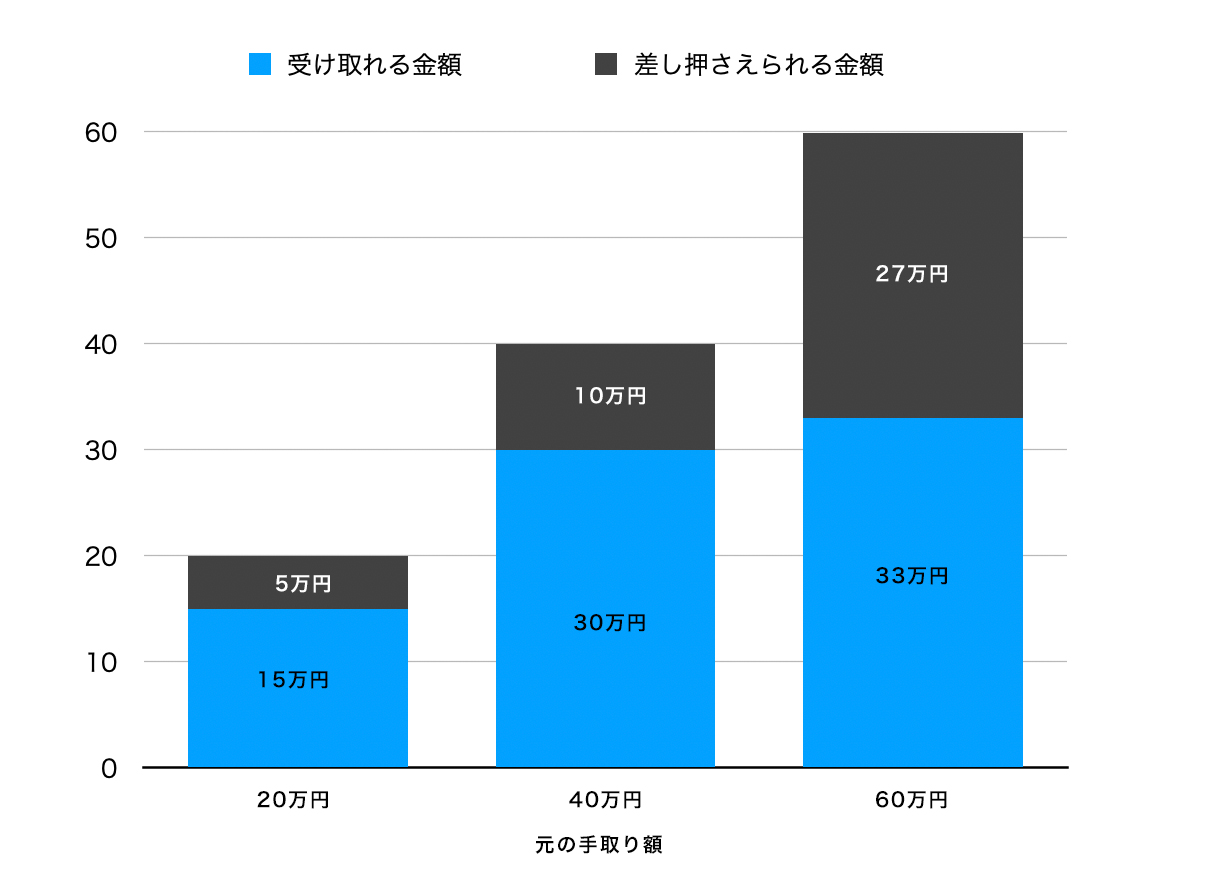

自己破産で差し押さえられるのは給与の4分の1まで

自己破産で差し押さえられる給与は、手取り額の4分の1までと決められているんだ。

ただし、もし手取り額が44万円を超える場合は、例外として33万円以上の部分がすべて差し押さえられてしまうよ。

それに、財産や家族構成などを調査した上で、最低限の生活を送るのに必要と判断された場合は、差し押さえ対象の給与も差し押さえられないで済むケースもある。

自己破産は決して借金を返せない人へのペナルティではなくて、何らかの事情で借金を返せなくなってしまった人の生活再建を助ける措置だということを覚えておいてね。

自己破産をすると自由財産以外の財産が差し押さえられる

すでに受け取っている給与やもともと持っている財産に関してはどういう基準で差し押さえされるんですか?

自由財産

- 99万円以下の現金

- 20万円以下の価値の財産

- 20万円以下の預貯金

- その他例外的に裁判所から認められたもの

意外とお金も残せますね!

家電製品や寝具、衣服などももちろん没収されないよ。

生活や仕事に必要なものは差押禁止動産として法律で守られているから手元に残せるってわけさ!

第百三十一条 次に掲げる動産は、差し押さえてはならない。

一 債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

二 債務者等の一月間の生活に必要な食料及び燃料

三 標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

四 主として自己の労力により農業を営む者の農業に欠くことができない器具、肥料、労役の用に供する家畜及びその飼料並びに次の収穫まで農業を続行するために欠くことができない種子その他これに類する農産物

五 主として自己の労力により漁業を営む者の水産物の採捕又は養殖に欠くことができない漁網その他の漁具、えさ及び稚魚その他これに類する水産物

六 技術者、職人、労務者その他の主として自己の知的又は肉体的な労働により職業又は営業に従事する者(前二号に規定する者を除く。)のその業務に欠くことができない器具その他の物(商品を除く。)

七 実印その他の印で職業又は生活に欠くことができないもの

八 仏像、位牌はいその他礼拝又は祭祀しに直接供するため欠くことができない物

九 債務者に必要な系譜、日記、商業帳簿及びこれらに類する書類

十 債務者又はその親族が受けた勲章その他の名誉を表章する物

十一 債務者等の学校その他の教育施設における学習に必要な書類及び器具

十二 発明又は著作に係る物で、まだ公表していないもの

十三 債務者等に必要な義手、義足その他の身体の補足に供する物

十四 建物その他の工作物について、災害の防止又は保安のため法令の規定により設備しなければならない消防用の機械又は器具、避難器具その他の備品

【引用:民事執行法第131条 – e-Gov法令検索】

自己破産前にしておくべきこと

お次は、自己破産の手続きを開始する前にしておくべきことを紹介しておこう!

給与の受け取り口座や引き落とし口座を確認する

自己破産をすると、借入があった銀行の口座はすべて凍結されてしまって、残高がすべて借金返済に充てられるうえに自己破産が正式に認められるまで使えなくなってしまうんだ。

| A銀行(借入あり)北支店 | 口座凍結される |

| A銀行(借入あり)南支店 | 口座凍結される |

| B信用金庫(借入あり)東支店 | 口座凍結される |

| C銀行(借入なし)西支店 | 口座凍結されない |

もし給与の受け取り口座や各種料金の引き落とし口座が借入をしている銀行であった場合は、必ず自己破産前に口座変更をしておかないといけないね。

急に口座変更をするなんて言ったら自己破産を疑われてしまうんじゃないか心配です…。

口座変更は別に珍しいことではないし、事務の人もそこまで詮索しないはずだよ。

万が一口座変更の理由を聞かれたら、『ネットバンキングの口座を有効活用したい』とか、『取引手数料の安い銀行に統一したい』とか、適当に答えておけばいいよ。

2年分の源泉徴収票と給与明細を用意する

もし手元にない場合は、会社に申請して発行してもらおう。もし理由を聞かれたら『銀行の借入審査に必要だから』と言っておけば自己破産が疑われることはないよ。

仮に配偶者などの生計を共にしている家族がいる場合には、家族の分の源泉徴収票と給与明細も必要になる。

発行までには数週間~1ヶ月と時間がかかるケースもあるから、自己破産を検討しているのであれば早めに発行しておこうね。

故意の財産隠しをすると自己破産が認められない

だったら、自己破産をする前に誰かにあげちゃうとか、なんとかうまく隠せないものですかね?

故意に財産を隠して差し押さえを逃れようとすることは免責不許可事由にあたり、自己破産が認められなくなってしまうんだ。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

【引用:破産法第252条 – e-Gov法令検索】

破産管財人は過去にまでさかのぼって財産を調べ上げるから、財産を故意に隠そうとしても必ずバレてしまうんだ。

財産隠しとみなされる行為はたくさんあるけど、特に次のような行為は危険だね。

不動産や自動車の名義変更がある

20万円以上の価値のある財産は差し押さえの対象になるから、持ち家やマンションなどの不動産や自動車はほぼ確実に没収されてしまう。

差し押さえになるのは破産者本人の財産のみという点を逆手にとって、配偶者や家族などに名義を変更してしまう人もいるんだけど絶対にダメだよ。

破産管財人に選ばれた弁護士は、長年何十人何百人もの財産調査を行ってきている自己破産のプロ。

自己破産直前という怪しいタイミングでの名義変更はほぼ確実に財産隠しだと見抜かれて、自己破産が許可されなくなってしまうんだ。

自己破産前に離婚をして財産を分与する

やむを得ない事情で自己破産前の離婚を考えている場合も、弁護士に相談した上で慎重に判断しよう。

自己破産前に保険を解約する

この点から、自己破産前に保険を解約して現金化してしまおうと考える人もいるけど、これも財産隠しにあたる危険がある。

それに、破産手続き中の郵便物はすべて破産管財人に転送されるから、保険会社からの書類を通して解約金の存在がバレるケースもあるかな。

高価な財産を故意に破損させる

たとえば、高価な腕時計や電化製品、ゴルフセットなどをわざと破損させるとか、ローンが支払い終わっている車に傷をつけて査定額を下げるなどだね。

破産管財人は、財産を購入・取得した時点から現在に至るまでの履歴をすべて調査するから、自己破産直前という不自然なタイミングでいくつも破損している財産があったら怪しまれてしまうんだ。

自己破産で残せる財産の範囲を増やすためには弁護士に相談するべき

それに、借金を整理する手段はなにも自己破産だけではないんだよ。

国から認められた借金の減額手段である債務整理には、個人再生と任意整理というものもあって、それぞれ特徴や減額のできる範囲が異なる。

どの程度の財産を残したいかとか、現状収入がどれくらいでいくらまでなら返済に充てられるかとか、それぞれの状況によってどの債務整理が適しているかは変わってくるんだ。

自分の借金を解決するにはどの債務整理が合っているかを判断するのはとても難しいから、大人しくプロである弁護士に相談するべきですね!

基本的にどの弁護士も借金問題の相談は無料で受け付けてくれるし、LINEで相談窓口を開いている弁護士事務所もある。

さいむくんも、一度相談してから自分に合った方法を考えるのがいいよ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 自己破産手続きの開始が決定したタイミングで受け取りが決まっている給与は差し押さえの対象になる

- すでに受け取っている給料は他の財産と同様に扱われて、99万円以上の現金と20万円以上の預金は差し押さえられる。

- 財産隠しをすると自己破産が認められなくなる

それに、自己破産以外にも借金問題を解決する道があるなんてまったく知らなかったな。

まずは弁護士に無料相談して、どうするのがいいか考えてみようっと。

債務整理の種類とそれにかかる費用をわかりやすく解説

自己破産した人の末路は明るい!?実際の体験談や破産後も変わらないこと

自己破産すると住むところもない?破産後に住む場所を確保する方法

自己破産の反省文の例文はこれ!文字数やポイントも一緒に解説

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。