債務整理ってやつをしないと無理なのかな?

あとは、自分が耐えられるかどうか。「今のペースで返済していたら、完済まで10年かかります」とか言われたら心が折れちゃう人だっているでしょ!

それを理解してから、完済できるか出来ないかの判断をしよう。

無理だと判断したら、債務整理しないとどうにもならないかもね。完済出来ない借金ていうのは、虫歯と同じで勝手に治らないし、悪化するばかりだよ。

この記事では、200万円の返済シミュレーションや、債務整理の内容、債務整理後の返済シミュレーションなどを紹介していきます。

借金を滞納すると「ブラックリスト」に登録されてしまうため、しばらくの間、新規でローンが組むことや、カードを作ることが難しくなります。

「自分は大丈夫!」と思っていても、意外にあっさりブラックリストに登録されてしまいます。

また、ブラックリストは借金を完済してもすぐに消すことはできません。

しかし、もしあなたがすでにブラックリストに登録されているのであれば、専門家に相談して借金を減額してしまうのがオススメ!

既にブラックであれば、毎月の返済を楽にする+早期に借金を完済してしまって、ブラックリストから抜け出しましょう!

ひとりで悩まず、まずは専門家にLINEで気軽に無料で相談してみよう!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

月々の返済額別・完済シミュレーション

今のペースで返済していたら完済はいつになるのか、利子を合わせて総額いくらになるのか、表でわかりやすく説明するから。

自分に一番近いものをチェックしてね!

ここでは、ローンシミュレーターを使って、具体的な返済イメージをお伝えします!

毎月2.5万円支払いの場合

まずは毎月2.5万円返済から。

| 借入額 | 200万円(年利15%) |

|---|---|

| 毎月の支払額 | 2.5万円 |

| 完済までにかかった期間 | 60年 |

| 完済にかかった総額 | 約1800万円 |

総支払額も1800万円になるから、「毎月2.5万円しか返済できない」っていう人は完済はほぼ不可能だね…。

毎月4万円支払いの場合

次は毎月4万円の場合!

| 借入額 | 200万円(年利15%) |

|---|---|

| 毎月の支払額 | 4万円 |

| 完済までにかかった期間 | 約6.5年 |

| 完済にかかった総額 | 約314万円 |

「お金に余裕があるけど、あえてゆっくり返済したい」という人に限れば、毎月4万円返済はありだよね!

逆に、これ以上の年月をかけて返済するのは厳しそう。

毎月5.5万円支払いの場合

毎月5.5万円ならどうでしょう!

| 借入額 | 200万円(年利15%) |

|---|---|

| 毎月の支払額 | 5.5万円 |

| 完済までにかかった期間 | 約4年 |

| 完済にかかった総額 | 約267万円 |

まあ、このくらいの返済が出来そうにないから、さいむくんは悩んでいるのかな…。

毎月7万円支払いの場合

| 借入額 | 200万円(年利15%) |

|---|---|

| 毎月の支払額 | 7万円 |

| 完済までにかかった期間 | 3年 |

| 完済にかかった総額 | 約250万円 |

結論:200万円を完済するには毎月5万円返済しないと厳しい

お金に余裕があって、あえて返済額を減らしている人はいいけど、そうでない人は、これ以上返済が長引くのは厳しいんじゃないかな?

結論、毎月5万円返済出来るくらいの収入がないと、200万円のローンは完済出来ないと考えましょう!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

利息(金利)の計算が大切!ローンシミュレーターを使おう

利息とは…借金額を上回って支払わなければならないお金。

債務者(借主)が支払わなければならないお金を「利子」、債権者が受け取るお金を「利息」と呼ぶが、両者は同じ意味の言葉。

例えばだけど、利息制限法で定められている最大の年利である15%で200万円を借りている場合、1年後には230万円(※)まで膨れ上がってしまうんだ。

つまり、だらだら返済していても、利息でお金を吸い取られるばかりで一向に借金が減らない。

- 月々の返済額を増やす…返済期間が減るため利息も減るが、支払いが大変になる

- 月々の返済額を減らす…目先の生活は楽になるが、利息を含めた総支払額が高くなる

完済シミュレーションをみてもらったけど、「月々いくらを支払えばどれだけ借金が減るか」については自分で調べたり、計算してみたりした方が絶対にいいからね。

ここでは自分の利息を計算する方法を紹介するよ!

※あくまで、1年間1度も返済しなかった場合の借金額が200万円→230万円です。

実際には毎月の支払いをするたびに少しづつ元金が減っていくため、230万円まで膨れ上がることはありません。

ですが、「1年で30万円くらい借金が増える」ということは覚えておいた方がいいでしょう。

ローンシミュレーターを使って計算する方法

多くの人がお金を借りているであろう「大手の銀行」や「クレジットカード会社」は、自らの顧客のために、「返済シミュレーター」を用意しているよ。

そういった手間は、自分が利用している業者のシミュレーションを使うことで省けるよ。

自分の借金と同じ設定がデフォルトでシミュレーションに入力されていることがあるからね。

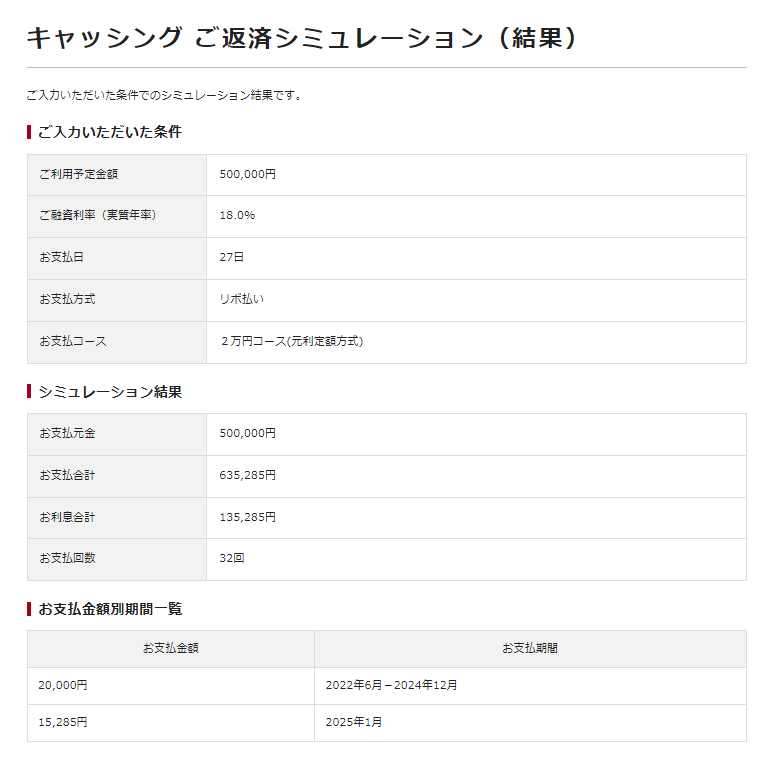

試しにエポスカードの返済シミュレーションを使ってみよう。

【引用:エポスカード】

【引用:

【引用:

【引用:エポスカード】

【引用:

【引用:そういった手間は、自分が利用している業者のシミュレーションを使うことで省けるよ。

自分の借金と同じ設定がデフォルトでシミュレーションに入力されていることがあるからね。

試しにエポスカードの返済シミュレーションを使ってみよう。

電卓を使って計算する方法

利息=「元金×年利÷365」×返済日数

例として、以下のプロフィールで計算してみるよ。

- 元金(借入金額)…100万円

- 年利…15%

- 返済日数…365日(1年)

利息=100(万円)×15(%)÷365(日)×365(日)

実際の計算は…

- 100万円の15%=15万円

- 15万円を365で割ると=約411円(1日あたりの利息)

- 365日で返済すると=15万円

ただ、この計算方法を用いるときは注意した方がいいよ。ともだち、それがなぜだかわかる?

でも、この計算方法だと、元金はずっと借り入れ当初の金額のままで計算することになります。

だから、実際にかかる利息とは少しずれがあるってことですよね?

実際には、電卓で出た数値より利息は安くなる。だから、この計算を用いるときは以下の心がけを忘れないように。

- 電卓ではざっくりした金額しか算出できないこと

- 返済日数が長いと誤差が多くなってしまうこと

- 返済ペースが早い場合にも誤差が大きくなってしまうこと

- 次回の支払いなど、目先の計算をするくらいにしておいたほうがいいこと

200万円の借金を返すには年収600万円以上が理想

借入を希望する人の、年収の3分の1以上の金額は貸し付けをしてはいけないんだ。その人の生活が破綻してしまう危険性があるからね。

つまり、「年収600万以下の人に借金が200万円ある」というのは、法的に見てもやばい状態だってこと。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

完済できない場合は債務整理をしよう

債務整理は、法律の力を使って借金問題を解決手続きだよ。よくCMやネットの広告でも「借金減額」なんてやってるでしょ?

債務整理には主に3種類あって、以下の中から自分にあったものを選択することになるよ。

順番に説明していくからね!

| 手続きの名前 | 手続きの内容 | どんな人に合う? |

| 任意整理 | 貸金業者と交渉して利息をカット |

|

| 個人再生 | 裁判所を通じて借金を大幅に減らす |

|

| 自己破産 | 裁判所を通じて借金をなくす |

|

任意整理

具体的には、「お金を借りている業者と直接交渉して借金を減額してもらう」手続き。シンプルでしょ?

他の手続きと違って裁判所も通さないんだ。だから費用も安く済むし、時間もかからない。

借金の利息をカットする

「任意整理をしたら借金の利息をカットしなければならない」という法律があるわけではないから、これは慣習みたいなものだね。

「借金を減らしてほしい債務者」と「借金はおまけしたくない債権者」が話し合いをした結果が「利息のカット」なんですね。

先生、ここで疑問なんですが、借金を減らしてあげることで、債権者側に何かメリットがあるんですかね?

僕がお金を貸した側だったら、借金をおまけしてあげるとか、減らしてあげるとか、そんなの絶対嫌なんですけど…。

でも、司法書士や弁護士までつけて「借金を減らして欲しい」という交渉をしてきた人のお願いを断ったらどうなると思う?

踏み倒される可能性もあるし、このあと説明する、さらに強力な手続きを取られてしまう可能性があるんだ。

だから、自分たちの利益を考えた結果「元金だけ返済してもらって、それで終わりにしましょう」という形で決着がつくみたいだよ。

任意整理した場合の返済シミュレーション

交渉の結果は、「今後支払う利息をカット、それを3~5年で返済する」という内容に落ち着くのが一般的だよ。

今までは「200万円+利息」を返済していたところを、その後は元金だけ返済すればいいんだ。

じゃあ返済シミュレーションね。

| 借入額 | 200万円(年利0%) |

|---|---|

| 完済にかかった総額 | 200万円 |

| 毎月の返済額(3年払い) | 約5.5万円 |

| 毎月の返済額(3年払い) | 約3.3万円 |

「毎月返済は出来ているけれど、一向に完済に近づかない」という人も、任意整理を使えば完済できるんだよ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

任意整理にかかる費用

任意整理の費用=整理する業者1件につき2~5万円

自分が必要だと思わない業者は対象から外してしまっていい。対象から外した方がいい業者の例は以下の通りだよ。

- 借金額が少ない→任意整理しても意味がない

- 利率が低い→任意整理しても意味がない

- ローンの返済中である→任意整理すると品物を没収される可能性がある

- 保証人がついている→保証人が全額返済することになる

だから、自分が「任意整理したい・できる」業者の数1件につき2~5万円かかるという認識で大丈夫!

個人再生

その分手間や時間はかかるけど、借金を減額する効果も大きくなる。

借金を最大で10分の1まで減額する

借金額に応じて、「どこまで減額できるか」というのが決まっているんだ。

まずは以下の表をみてみよう。

| 借金額 | 最低弁済額 |

| 100万円未満 | 抱えている借金全額 |

| 100万円~500万円未満 | 100万円 |

| 500万円~1500万円未満 | 借金額の5分の1 |

| 1500万円~3000万円未満 | 300万円 |

| 3000万円~5000万円未満 | 借金額の10分の1 |

見方を変えれば「ここまで減額できますよ」という意味にもなる。

最終的な返済額は「申立て者がどれだけの財産を所有しているか」「債権者たちが個人再生に反対していないかどうか」などによって決まってくるよ。

個人再生した場合の返済シミュレーション

任意整理と同じく、減額された借金は3~5年で返済するのが原則かな。それではシミュレーションしてみよう。

| 借入額 | 200万円(年利0%) |

|---|---|

| 完済にかかった総額 | 100万円 |

| 毎月の返済額(3年払い) | 約2.7万円 |

| 毎月の返済額(3年払い) | 約1.6万円 |

ひとつ覚えておいて欲しいことがあってね。個人再生は、手続きをするのに40~50万くらいかかるのね。

だから、借金が多い人にはいいけど、少ない人が使うと、任意整理とあまり変わらなかったりもするから、注意してね!

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

個人再生にかかる費用

費用の内訳は以下の通り。

| 内訳 | 費用 | |

| 弁護士の費用 |

|

40~50万円くらい |

| 裁判所の費用 |

|

高くても数万円

※裁判所にもよるが15~25万円くらい |

ただし、申立てをする裁判所によっては「個人再生委員(※)」が選任されることがある。

個人再生委員とは…個人再生の業務が円滑に進むよう、財産の調査や手続きのサポートを行う人。多くのケースでは弁護士が選ばれる。

- 東京地裁の場合…個人再生委員が選任される(15万円)

- 鳥取地裁の場合…個人再生は選任されない

自己破産

| 借入額 | 200万円(年利0%) |

|---|---|

| 完済にかかった総額 | 0円 |

| 毎月の返済額(3年払い) | 0円 |

| 毎月の返済額(5年払い) | 0円 |

だから、収入がある人じゃないと難しいの。自己破産は、もう働けない人とか、事情があって収入が途絶えてしまった人のための、最後の砦だね。

\LINEで無料相談しよう!/

↓↓債務整理の無料相談↓↓

借金をゼロにする

借金額が多すぎたり、収入がなくて返済ができなかったりする人は、もう自己破産をするしかないんだよ。

借金を減額したところで残りを返済できないからね。

あえて任意整理や個人再生を選ぶ意味がわからないです。

| 破産の条件 |

|

| 破産のデメリット |

|

家や車を持っている人はそれを差し押さえられてしまう。それでもそうするしかない場合には自己破産だね。

また、手続き中の職業制限も大事かな。

弁護士などの士業、保険・金融関係の仕事には制限がかかりやすい。手続きは半年~1年くらいかかるから、その期間仕事が出来なくなるのはきついでしょう?

といった感じで、自己破産は効果も大きいけれど、デメリットも大きいんだ。

自己破産にかかる費用

- 差し押さえる財産がない…個人再生と同じく50万円くらいでできる(同時廃止と呼ぶ)

- 差し押さえる財産がある…100万円~(管財事件と呼ぶ)

破産管財人は、個人再生委員と同じく、弁護士が務めることが多いよ。破産管財人の仕事は以下の通り。

- 破産者の財産やお金の使い道を調査する

- 財産を売却しお金に換え、債権者たちに配当する

- 債権者たちを相手に報告会をする(債権者集会) など

- 弁護士に払う費用…40~50万円くらい

- 裁判所に払う費用…数万円~50万円

ただし、「財産の処分や調査」にかかる手間があきらかに少なく、破産手続きも3ヶ月以内で済むような場合には、「少額管財」として扱われ、裁判所費用も20万円くらいで済ませられるみたいだよ。

つまり…。

- 差し押さえる財産がない(同時廃止)…計50万円くらい

- 差し押さえる財産があるが少ない(少額管財)…計70万円くらい

- 差し押さえる財産がしっかりある(管財事件)…計100万円から

完済が現実的でないなら、司法書士や弁護士に相談しよう!

債務整理は、司法書士や弁護士に依頼すれば出来るからね。現在の収入額や借入額、借入件数など、聞かれたことに答えていこう。

債務整理をすべきかどうかや、その人にあったプランを提案してくれるはずだよ!

どちらにせよ完済出来ないなら、少しでも早く債務整理して楽になろうよ。虫歯や病気と一緒で、放置していても、完治することはないんだからね!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 月2.5万円ずつ返済している人は、200万円を完済するのに60年かかる

- 毎月5万円を返済すると約4年半で完済できる

- 借金200万円を返済するには、毎月5万円返済していくのが最低ライン

- 年収600万円以下なのに借金が200万あまるのは、法的に見てもやばい状態

- 完済が不可能だとわかったら、債務整理を使って借金を減額しよう

毎月5万円を返済するには、1人暮らしをやめて実家に住むとかしないとダメかも。

債務整理すべきかどうか、一旦司法書士に相談してみるよ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。