でも、家のローンは親が連帯保証人になっているし、自己破産したら親に迷惑がかかっちゃうよな…。

そうだ、借金問題に詳しい先生に聞いてみて、何かいい解決法がないか教えてもらおうよ!

自己破産とは、国から認められた借金の減額手段である債務整理のうちの一つで、借金の返済義務を帳消しにできる手続きです。

自己破産をすると本人の返済義務はなくなりますが、連帯保証人・保証人の返済義務はなくならず、債権者から一括返済される可能性があり注意が必要です。

この記事では、以下の3点について詳しく解説していきます。

- 自己破産をした際の連帯保証人への影響

- 連帯保証人に迷惑をかけずに借金問題を解決する方法

- 自己破産した人も連帯保証人・保証人だった場合の対処法

\専門家に無料相談しよう!/

自己破産と連帯保証人に関するつぶやき

特に、連帯保証人の場合は債務者本人とほぼ同じような責任があるから気をつけなくてはいけないよ。

親に迷惑をかけられないため自己破産できない

奨学金(人的保証)は自己破産出来ず、苦しむ方が非常に多いです。自己破産をすると、本人だけ返還を免れ、代わりに連帯保証人(親)に返還義務が発生するからです

勿論、奨学金という借金があっても生活保護は受給可能です

ツイ主様は、既に保護を脱したとの事、良い事例として引用RTさせて頂きます https://t.co/dWylf8CSr8

— On Relief(旧 生活保護支援センター) (@on_relief) August 17, 2022

他人の借金の連帯保証人になったが夜逃げをされた

実はカルト宗教とは別に私の父親は投資詐欺に引っかかってるし、母親は借金の連帯保証人になって、その人に逃げられて800万の借金背負って自己破産したし、警察呼ばれるレベルで夫婦喧嘩してたし、逆にこんな親の元で育って病まない人いる??笑

— 麒麟ちゃん@統一教会二世 (@sakusakuchanko) September 5, 2021

家族の借金の連帯保証人になり自己破産された

連帯保証人になってしまい自己破産に

この方は娘夫婦が新居を建てる時に娘婿の連帯保証人になっていました。その後娘夫婦は離婚し元婿は家を出て行きました

数年後に元婿が自己破産、数千万円の借金が請求されこの方も自己破産する事に

連帯保証人を要求される住宅ローンはそもそもリスクが高いのです— 任意売却のがっこう 校長 (@ninbaischool) July 30, 2022

連帯保証人の特徴・保証人との違いについて

でも、『連帯保証人』と、普通の『保証人』って何が違うんでしょうか?

具体的には、保証人には認められている以下の3つの権利が、連帯保証人には認められていないんだ。

- 分別の利益

- 催告の抗弁権

- 検索の抗弁権

①連帯保証人には分別の利益が認められない

たとえば、債務額が200万円で保証人が2人いたら、各保証人に返済が求められるのは100万円のみになる。

それに対して、連帯保証人には分別の利益が認められていないから、連帯保証人が複数人いたとしてもそれぞれが全額返済する責任を課されるというわけだ。

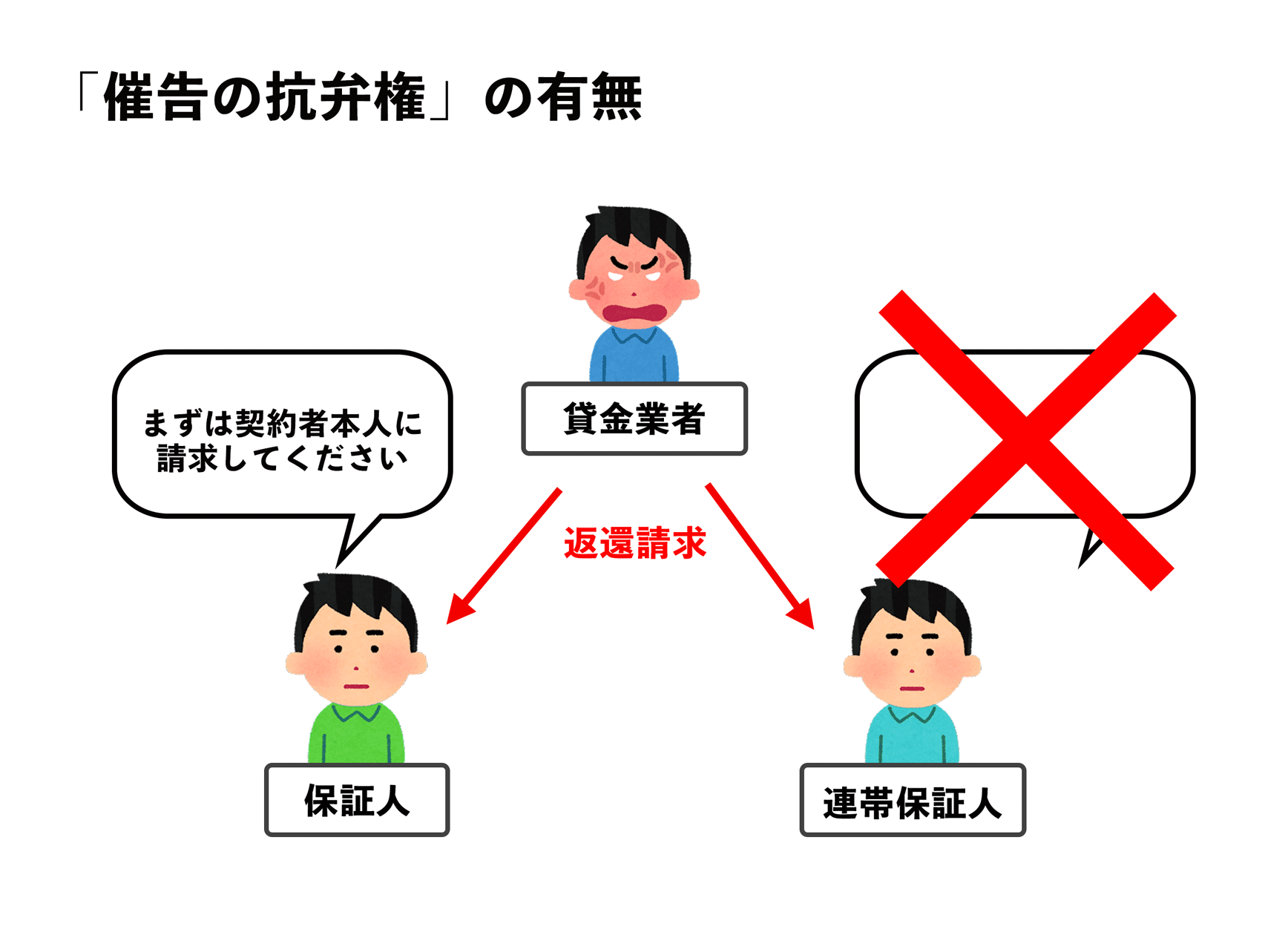

②連帯保証人には催告の抗弁権がない

債務者が催促に応じない場合は、保証人が返済するように請求されるケースもある。

保証人であれば催告の抗弁権を行使してまずは債務者本人に請求するように反論できる。

しかし、連帯保証人には催告の抗弁権が認められていないため、突然債権者に返済を要求された場合も支払いも応じなくてはいけないのさ。

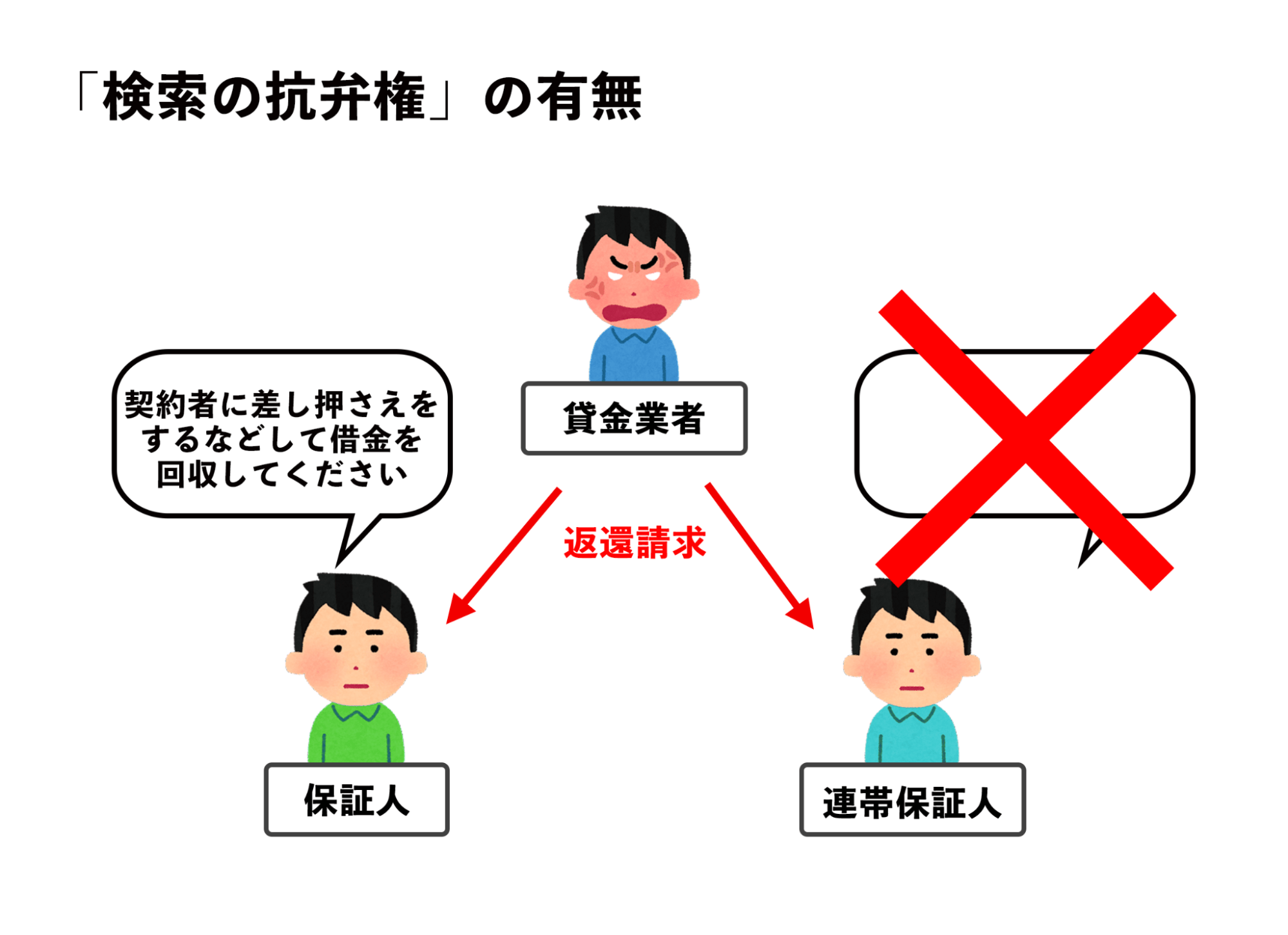

③連帯保証人には検索の抗弁権がない

保証人であれば、債権者から直接借金の返済を迫られた際に、『先に契約者本人の財産の中で差し押さえできるものを調べてください』と主張できる。

しかし、連帯保証人には検索の抗弁権が認められていない。

たとえ債務者本人が支払い能力があるにもかかわらず返済を拒否した場l合であっても、債務者の代わりに連帯保証人が返済をしなくてはいけないのさ。

自己破産をした時の連帯保証人への影響

次はいよいよ本題に入ろう!自己破産をすると、連帯保証人にどんな影響がでてしまうか解説していくよ。

残りの債務を一括請求される可能性が高い

しかし、自己破産をしたからといって借金自体が消滅するわけではないんだ。

基本的に、自己破産をしたら連帯保証人が残りの借金を一括で請求されるケースが多いよ。

だけど、なんで自己破産したら一括請求になってしまうんですか?

- 期限の利益とは

支払い期日までは支払わなくてもいいという、債務者にとっての利益。期限の利益を喪失すると、債権者はすべての借金を一括で請求できるようになる。

(期限の利益の喪失)

第百三十七条 次に掲げる場合には、債務者は、期限の利益を主張することができない。

一 債務者が破産手続開始の決定を受けたとき。

【引用:民法第137条 – e-Gov法令検索】

たとえば奨学金の場合は、債務者本人が自己破産したとしても、連帯保証人は従来通りの分割返済を求められるのが一般的だね。

自己破産をすると『求償権』がなくなり、破産者に対して請求ができない

連帯保証人および保証人は、本来この求償権を持っているけれど、主債務者が自己破産すると借金の返済義務と一緒に求償権も免責になってしまう。

つまり、自己破産されてしまった場合にはそれまでに肩代わりして支払った借金はもちろんのこと、自己破産後に肩代わりした借金も主債務者に返すように請求できないんだ。

自己破産によって主債務者の支払い義務はなくなるけれど、『自然債務』という形で債務自体は残り続けるという考え方があるのさ。

- 自然債務とは

法的に最低限の拘束力しか持たない債務のこと。債務者が任意に返済することはできるが、債務履行の強制はできない。

一括返済できない場合は連帯保証人も自己破産を余儀なくされる

主債務者が自己破産したことによって、連帯保証人も自己破産を余儀なくされるケースは非常に多いんだ。

債権者によっては交渉で分割返済に応じてくれる可能性もあるけれど、最悪の場合には連帯保証人も自己破産などの債務整理をするハメになると覚悟しておくべきだね。

連帯保証人に迷惑をかけずに借金問題を解決する方法

まずは弁護士に相談する

弁護士は、弁護人として裁判に出席する人というイメージかもしれないけれど、借金問題の専門家でもあるんだよ。

自己破産をはじめとした債務整理の手続きにも精通しているし、一人一人の状況に合わせた最適な解決法を提案してくれるはずだよ!

住宅ローンの返済が苦しい場合は家を任意売却する

- 任意売却とは

債権者(住宅ローンを借りている金融機関)の了承のもと、ある程度所有者の希望条件で一般市場にて不動産を売却すること。

抵当権が設定されているとは、簡単に言えばローンが返せない場合は家を没収されてしまうということ。

抵当権の影響により家を売却することによって得たお金で住宅ローンを完済できない場合は売却することはできない。

しかし、任意売却の手続きをすれば、ローンが完済できなくても家を売却できるのさ。

奨学金の返済が苦しい場合には救済制度を利用する

奨学金も住宅ローンと同じように、自己破産をしても本人の返済義務がなくなるだけで連帯保証人に残額を請求されてしまう。

もし奨学金の返済が苦しい場合には、奨学金の運営元である日本学生支援機構の救済制度を利用するのが一番だ!

- 奨学金の返済が厳しい時の救済制度一覧

| 内容 | 利用条件 | |

| ①減額返還制度 | 月々の返還金額を減らす |

|

| ②返還期限猶予制度 | 一定期間返済を先送りできる |

|

| ③返還免除 | 返還が免除される |

|

せっかく用意してくれている救済制度は、使わない手はないですね!

任意整理を検討する|連帯保証人がついている借金以外を減額する

- 任意整理とは

債権者に直接交渉して借金にかかる利息をカットしてもらう手続き。

つまり、連帯保証人がついている借金を任意整理の対象から外して、それ以外の借金のみを減額することで、連帯保証人に一括請求がいくのを避けられるってわけさ。

とはいっても、連帯保証人に迷惑をかけずに借金を減額できるのはありがたいですね!

個人再生を検討する|住宅ローン以外の借金を減額する

- 個人再生とは

裁判所に申し立てをして借金を最大で10分の1にまで減額する手続き

ただし、住宅ローン特則という決まりのおかげで、住宅ローンだけは例外として整理の対象から外せるのさ。

住宅ローン以外の借金については減額をしつつ、住宅ローンは個人再生後も払い続ければ家を残せる上に、連帯保証人にも迷惑をかけずに済むってわけだ。

自己破産した人の連帯保証人・保証人だった場合の対処法

主債務者である家族や知人が自己破産してしまった場合、どんな対処をするべきかも解説しておこう!

保証人が持つ権利を利用する

- 分別の利益:自身の負担分の返済義務しか負わない

- 催告の抗弁権:まずは主債務者に返済を迫るように主張できる

- 検索の抗弁権:まずは主債務者の財産を差し押さえて借金を回収するように主張できる

ただし、主債務者が自己破産してしまったということは、すでに返済能力がない可能性が非常に高い。

催告の抗弁権や検索の抗弁権を使っても、保証人が支払い義務を背負わなくてはいけないケースが残念ながら多いね。

分割返済の交渉をする

債権者からしたら、保証人まで自己破産をして借金が回収できなくなってしまったら大きな損になってしまう。

だからこそ、交渉次第では分割の支払いに応じてくれる可能性があるのさ。

弁護士に相談をして債務整理を検討する

請求された借金の総額や、自身の収入状況によって選ぶべき債務整理は異なる。

債権者から一括請求されてしまった場合には、まずは借金問題の専門家である弁護士に相談するのが一番だよ。

借金問題についてはまずは弁護士に相談しよう!

連帯保証人がついている借金についてはもちろんのこと、どんな借金であってもまずは法律の専門家である弁護士に相談するのが解決への一番の近道なんだよ。

借金問題を根本から解決する債務整理の手続きには専門的な法律の知識が必要不可欠。

実際に債務整理の手続きをするかしないかは置いておいても、弁護士に相談をすれば借金問題を解決するためのアドバイスがもらえるはずだよ!

さいむくんも、1人で悩まないでまずは問い合わせしてみるといいよ!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

まとめ

- 自己破産をすると連帯保証人・保証人が一括請求されてしまう

- 連帯保証人・保証人に迷惑をかけない方法は以下の4つ

- 住宅の任意売却を行う(住宅ローンの返済が苦しい場合)

- 奨学金の救済制度を利用する(奨学金の返済が苦しい場合)

- 任意整理を行う

- 個人再生を行う

- 借金問題についてはまずは弁護士に相談するべき

僕はまだなんとか月々の返済はできている状況だけど、無料なら相談しない手はないですね。すぐにLINEで相談してみます!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。