僕の友達の女の子から、旦那に借金があることが発覚したらしく離婚しようか悩んでいるって相談を受けたんだよね。

夫婦だと自分も借金を返す義務があるんじゃないかとも心配してたし…どうにか力になってあげられないかなあ?

でも安心して。結婚していようが借金は債務者本人のものだから、基本的に奥さん(配偶者)に返済義務はないんだ。

せんせいだったらそういう相談も今までたくさん受けてきているだろうし、詳しい話を聞いてみようよ!

さいむくんの友達のように、自身の夫・妻が借金をしていることが発覚して悩んでいる方も多いのではないでしょうか?

配偶者の借金には基本的に返済義務はありませんが、家計を共にしている人間として一緒に解決していく姿勢が大切です。

この記事では、以下の3点について詳しく解説していきます。

- 夫・妻の借金が発覚した場合にまずとるべき行動

- 借金を放置した際に生じるリスク

- 夫・妻の借金が発覚しても離婚したくない人がするべきこと

※コラムでは便宜上「夫」としていますが、「妻」の借金で悩んでいる方も参考にしてみてください。

\専門家に無料相談しよう!/

配偶者の借金は返済義務なし!夫の借金について妻が返済義務を負うケースは?

だけど、例外的に妻も返済義務を負うケースもあるから、まずは確認しておこう。

生活費名目で借りた借金である

生活費をまかなうために借りた借金は日常家事債務に当たりうるよ。

・日常家事債務にあたる使用用途

家賃、水道光熱費などの公共料金、生活必需品、医療費、教育費

(日常の家事に関する債務の連帯責任)

第七百六十一条 夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う。ただし、第三者に対し責任を負わない旨を予告した場合は、この限りでない。

【引用:民法第761条 – e-Gov法令検索】

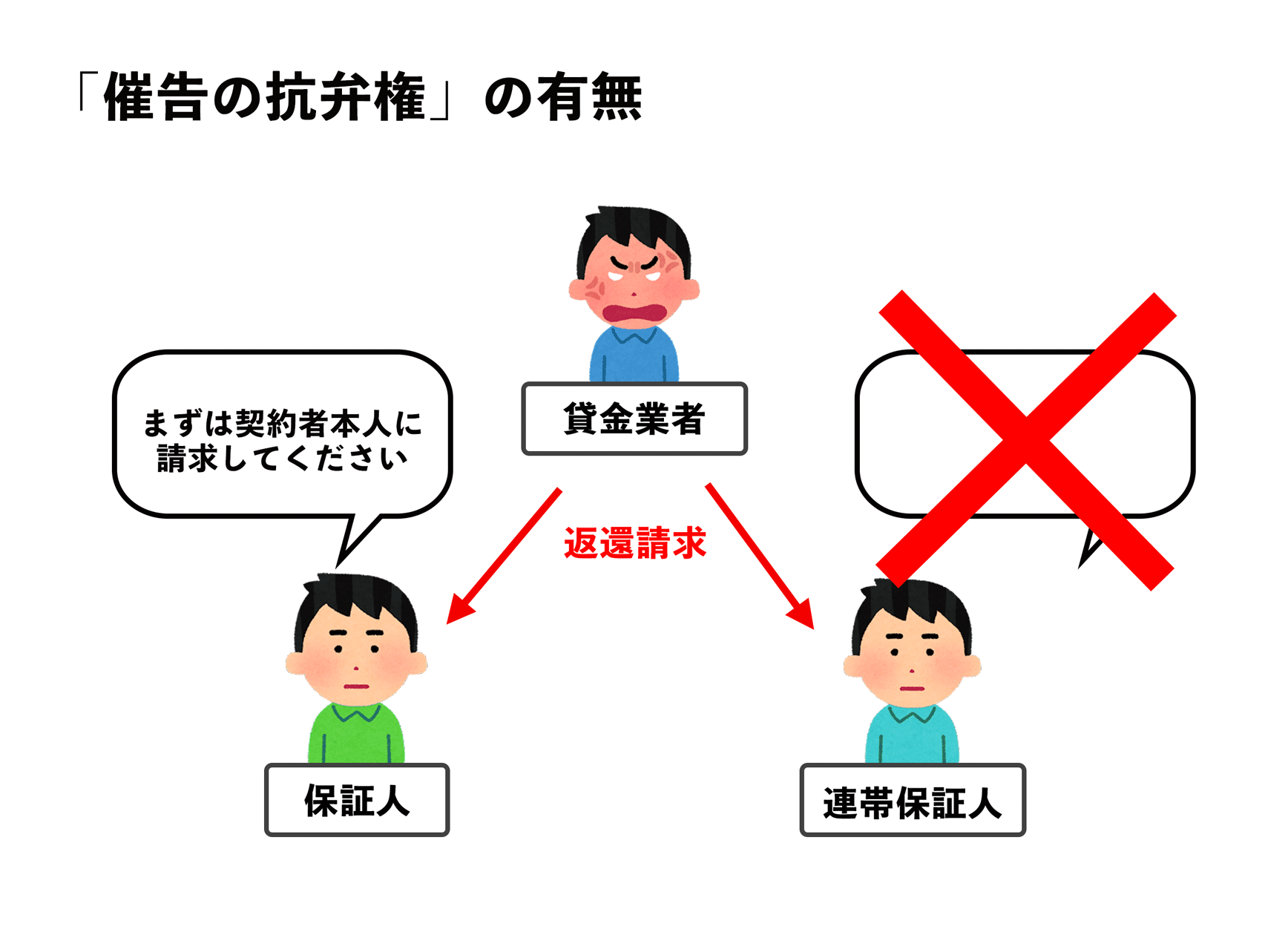

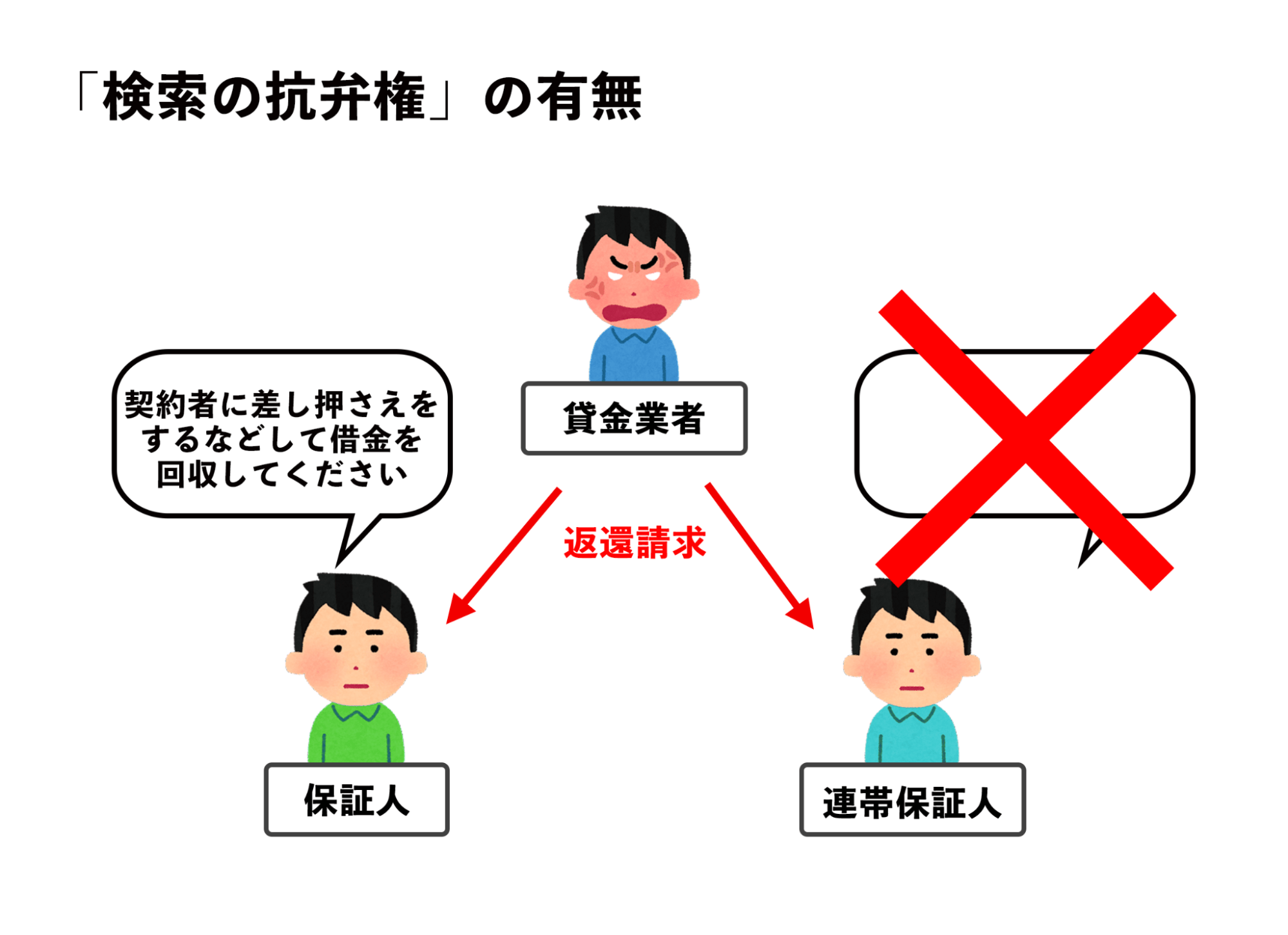

借金の保証人・連帯保証人になっている

具体的に言うと、保証人には認められている『催告の抗弁権』と『検索の抗弁権』という2つの権利が連帯保証人には認められていないんだ。

もし保証人になってしまっている場合は、自分も返済義務を負う可能性があると覚えておこう。

夫の借金が発覚した場合にとるべき5つの行動

①借金に対して叱らず一緒に解決する姿勢を示す

②借金をした理由を確認する

③借入額と借入先の詳細を確認する

④返済の滞納や督促がないか確認する

⑤借金に担保がついていないか確認する

①借金に対して叱らず一緒に解決する姿勢を示す

なぜかというと、責め立ててしまうと借金の全貌が把握しづらくなるからだね。

発覚したのは1ヵ所からの借金だったとしても、もしかしたら複数の会社から借入があるかもしれないよね。

旦那さんにも後ろめたさはあるだろうし、あまり怒らないで今後の2人の暮らしの為に力を合わせる姿勢を見せてあげようね。

②借金をした理由を確認する

妻に内緒で借金をしていたとしても、悪いことには使っていないケースもある。

とはいっても、大半の理由が『ギャンブル』『趣味』『飲み代』ではあるんだけどね…。

借金をした理由がわかれば、それに応じて今後借金をしないための対策も考えやすくなるよ!

③借入先と借入額の詳細を確認する

複数者から融資を受けていると、毎月の利息だけでも大変な金額になる。

毎月の返済に充てられる金額にも大きな影響があるから、借入先は必ず確認しよう。

借入に関して確認しておくべき詳細

- 総借入額はいくら?

- 年利は何パーセント?

- 毎月の返済額はいくら?

- 毎月の返済日は何日?

返済の優先順位の付け方については、以前話したこともあるから参考にしてみてね。

④返済の滞納や督促がないか確認する

借金を滞納していると、滞納した期間に応じた遅延損害金も発生するし、債権者(お金を貸している人)からの督促状が届いている場合には放置すると裁判を起こされる危険もある。

借金を滞納し続けた時の具体的なリスクはこのあと『借金を放置した場合のリスク』で解説するけれど、もし滞納が発覚した場合はすぐに滞納分を返済しなくてはいけないよ。

⑤借金に担保がついていないか確認する

担保とは、お金を返せない場合にお金の代わりに債権者に譲り渡す財産のことだ。

しかし、もし返済がうまくいかずに一定期間滞納が続いた場合には担保にしてある土地や持ち家を取り上げられてしまう恐れがあるんだ。

急に家を追い出されるようなことを防ぐ為に、旦那さんには早めに借金の契約書などで担保の有無を確認しておこう。

【参考: 登記情報提供サービス – 法務局】

夫の借金が発覚するきっかけとチェックする方法

念の為、夫の借金が発覚するきっかけとしてよくあるものをあげておこう!夫に借金があるのかどうか気になっている人も是非参考にしてね。

自宅に督促状が届いた

消費者金融からの督促状などの書類は、会社名を偽ってあるか、担当者の個人名で送られてくるのが一般的。

もし聞き覚えのない会社や個人名からの郵便物があったら、どこから来たものか聞いてみるのも手だね。

ただ、いくら怪しいからと言って勝手に夫宛ての郵便物を開けるのは絶対にダメだよ。

お互いの信頼関係に関わる問題でもあるし、そもそも他人宛ての郵便物を勝手にあけると罪に問われてしまう可能性もあるからね。

(信書開封)

第百三十三条 正当な理由がないのに、封をしてある信書を開けた者は、一年以下の懲役又は二十万円以下の罰金に処する。

【引用:刑法第133条 – e-Gov法令検索】

ATMの利用明細書

ATMで借入や返済を行うと利用明細書が発行されるけど、家族に借金を内緒にしている多くの人はその場で処分したりとバレないようにしているはず。

だけど、つい財布の中に入れっぱなしにしておいて、ふとした時に見つかってしまってバレるというパターンはよくあるね。

ただ、財布の中身を勝手に漁るというのもあまりオススメできる行為ではないから、自分から調べるのはやめた方がいいかな…。

お金を借りている相手が自宅に押しかけてきた

夫の知人からの借金であれば妻には返済義務は無いはずだけど、責任をとって妻が借金の肩代わりをする羽目になるケースもある。

知人からの借金が発覚した場合には、可能であればよく話し合って今後どのように返済をしていくか決めていくべきだね。

お小遣いに見合わない派手な生活をしている

借金を放置した場合のリスク

だけど、夫の借金が発覚した時にはすでに返済が遅れている場合が多く、そのまま放置するのはとても危険。早急に手を打たなくてはいけないんだ。

返済が遅れている借金を放置した場合に生じるリスクについて、よく確認しておこう!

返済が遅れると遅延損害金が発生する

・遅延損害金とは

借金の返済が遅れた場合に債権者に対して支払わなくてはいけない罰金。通常の利息よりも高いケースが多く、一般的な消費者金融では年利20%に設定されている。

放置をしているとどんどん借金が膨れ上がってしまうのさ。

クレジットカードは早くて1ヶ月で停止になる

何度も滞納を繰り返すなど過去の利用状況がよくない場合には、滞納分を支払っても停止が解除されずに強制解約なんてこともあり得る。

もし夫がクレジットカードを使っている場合は、利用明細にも目を通すなど注意が必要だね。

滞納2ヶ月でブラックリストに登録される

滞納でブラックリストに一度載ってしまうと、完済から5年間はその記録は消えない。

その間、車やマイホームはもちろんのこと、スマホまでも分割で買うこともできなくなるんだ。

借金を滞納してしまう人の多くが、こういった滞納のリスクに気づいていない可能性が高いから、とにかく借金が発覚した時点で早急に手を打つことが大切だね。

もし、夫がブラックリストに載ってしまったら、奥さんもカードやローンの契約ができなくなるんでしょうか?

とはいっても、夫がブラックリストに載ってしまうと、今後の将来設計に大きな影響が出ることは間違いないね…。

滞納2~3ヶ月で一括請求を受ける

これは、基本的に借入をした際の契約書には『○○ヶ月支払いが滞った場合に債務者は期限の利益を喪失する』と明確に記載されているからだね。

・期限の利益とは

定められた期限まで借り入れたお金を返済しなくてもいいという権利。期限の利益がある限りは分割払いで債権者に返済できるが、期限の利益を喪失してしまうと債権者から残額を一括で返済するように要求されてしまう。

債権者から一括請求されてしまうような事態が起きたら、すぐに弁護士に相談して対策を考えてもらうべきだよ。

最終的に裁判や差し押さえを受ける恐れがある

裁判を起こされると、具体的には給与の一部が差し押さえられて借金の返済に充てられてしまったり、借入のある銀行口座が凍結されて使えなくなったりしてしまう。

ここまで来てしまうと、もう自分たちの力ではどうすることもできないね。

裁判を起こされる前に行動するのがベストではあるけれど、債権者から裁判を起こされて給与を差し押さえられるようなことがあったら弁護士に相談しよう。

返済が難しいなら弁護士に相談すべき

借金の返済が難しそうな時には、すぐに弁護士に相談しよう。

借金問題の相談であれば弁護士は無料で受け付けてくれるし、借金を減額する手段である債務整理の手続きも手伝ってくれるからね。

夫の借金が自動車や住宅のローンに影響する・しないケース

夫が契約する場合→影響がある

これはローン審査につまづく可能性が高いよ。

シンプルな話で、ローン会社は契約者の返済能力を見極めているんだ。

だから、その人にすでにそれなりの額の借金があった場合、借入できる金額が下がってしまったり、審査に落ちてしまったりする可能性があるかな。

審査に通るかどうかは、ローン会社側の判断によるところが多いと考えておこう。

妻が契約する場合→ 影響はない

それは、審査の際は「妻の返済能力だけ」をチェックしているからだね。

妻が自分一人で返済できる金額の範囲内であれば、審査は問題なく通過できるはずだよ。

妻がローンを組むとき、夫が保証人になれるかどうかも、業者の判断によるところが大きいかな。

例えば「借金はないけど収入の低いフリーター」よりは「借金はあるけど収入の多い会社員」の方が審査に通りやすい、なんてこともあるみたい。

夫婦で契約する場合→影響がある

これは、少なからず審査の結果に影響がでてくるよ。

具体的には、借入ができる金額が下がったり、そもそも審査に落ちてしまったり、などが考えられる。

とくに、借金が「収入に見合った金額の範囲内で」かつ「順調に返済できている」ならいいけど、現状滞納などしてしまっているようでは審査は通らないと思った方がいい。

返してくれなさそうな人にはお金を貸せませんよね…。

夫の借金に悩む人のつぶやき

ネットにあるつぶやきを先生が探してきたよ。

浪費家の夫が借金500万円

子どもが生まれて一週間以内に預けた20万を全てパチンコで溶かし、育児が一番大変な3歳までの間に3回借金しその総額500万。息を吐くように嘘をつき、申告してきた借金の額も嘘。

何かあればすぐ実家のパパとママに泣きつくけど、親にまで嘘ついて工面させる。

もちろんレスになるだろ→— チーズ蒸しパン@夫の借金に巻き込まれた妻 (@wrnMoShlbRRPkKZ) March 7, 2023

2023年時点ではこの女性は離婚をしておらず、あくまで再生を目指してがんばっているようだね。

夫の支払い地獄を10年前に解消

まだ上の子たちが小さい頃、私名義で250万円ぐらい借金してた。クレカのキャッシングで4社ぐらいあったと思う。当時は、2人分の保育料で月8万、外ヅラの良い夫がノリで契約してきた保険代が月11万。夫の新車のローンで月7万。

借金は10年前ぐらいに完済してるけど、時々思い出して自己嫌悪に陥る。— あかんちゃん (@akan_chan) March 3, 2023

250万の借金は自分で作ったものなのか、夫が作った借金なのかわからないけれど、最終的には完済できたみたい。すごいね。

借金を理由に離婚することは難しい

だけど、夫の借金だけを理由に離婚することは、実は難しいんだ。

お互いの合意があれば理由は問わずに離婚ができる

結婚も離婚も、2人の合意があって初めて成立するものであって、基本的には話し合いで決めることになる。

もし話し合っても決められない場合は離婚を決める裁判を起こすことになるんだけど、特別な理由が無い限りは離婚の裁判を起こすこともできないんだよ。

(裁判上の離婚)

第七百七十条 夫婦の一方は、次に掲げる場合に限り、離婚の訴えを提起することができる。

一 配偶者に不貞な行為があったとき。

二 配偶者から悪意で遺棄されたとき。

三 配偶者の生死が三年以上明らかでないとき。

四 配偶者が強度の精神病にかかり、回復の見込みがないとき。

五 その他婚姻を継続し難い重大な事由があるとき。

【引用:民法第770条 – e-Gov法令検索】

妻にも返済義務がある借金については離婚をしても解消できない

『配偶者の借金は返済義務なし!夫の借金について妻が返済義務を負うケースは?』で見たような、妻にも返済義務のある借金は離婚しても解消できないと覚えておこう。

旦那の借金の保証人になっている場合に、離婚をすれば保証しなくて済むと考えている人も多いけど、それは大きな間違いなんだ。

保証人であることと婚姻関係はまったく関係ないから、離婚しても保証人はやめられないんだよ。

養育費などは支払い義務が残るものの現実的に期待できない

離婚をしても、親には養育費の支払い義務は残ると法律で定められている。

(扶養義務者)

第八百七十七条 直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

2 家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間においても扶養の義務を負わせることができる。

3 前項の規定による審判があった後事情に変更を生じたときは、家庭裁判所は、その審判を取り消すことができる。

【引用:民法第877条 – e-Gov法令検索】

もし話し合いで決まらなければ調停裁判を起こして養育費について第三者を交えて決めることもできるし、養育費の支払いが滞れば、同じく裁判所に訴えて差し押さえをすることもできる。

だけど、このような決まりがあるにもかかわらず、実に6割近くの人が、離婚後に相手方から養育費を受け取れていないんだ。

【参考:平成28年度全国ひとり親世帯等調査結果 – 厚生労働省】

もし子供がいるのであれば、養育費は離婚前にしっかり取り決めた方がいいね。

離婚後の夫が借金を残したまま死亡した場合は相続人である子どもが返済義務を負う

借金などのマイナスの財産を子どもに相続させたくなければ相続放棄もできるけれど、プラスの財産もすべて放棄することになるので、よく検討しないといけない。

相続放棄をするにしても、生前にはできない手続きだから、相続人になる子どもの負担を減らしたいのであれば離婚をする前に債務整理などで借金問題を解決しておくべきだ。

夫の借金が発覚しても離婚したくない人がするべきこと

とはいっても、一度結婚したのだからどうにか離婚せずに借金問題を解決していきたいと思う人も多いのではないかな。

夫の借金が発覚しても離婚はしたくないという人がとるべき行動について、詳しく解説していくね!

世帯での収入を増やすこと

例えば夫はフルタイム勤務、妻はパート勤務のような状態であるなら、妻もフルタイム、もしくはそれに近い形で働くようにする。

それだけでも世帯の収入はグッと上がるはずだし、借金を返済しながらも生活水準を極力下げないようにすることができる。

ここで大切なのは、「借金返済はマラソンであること」を自覚することだね。

妻が労働時間を増やした結果、家事など他の部分がおろそかになってしまったりすると別の問題がおこるかもしれない。

あくまで、自分たちが持続できる生活の中で最大限努力することが大切。

自由にお金を使えない環境を作る

具体的に言えば、自由にお金を使えない環境を作ることが大切だね。

クレジットカードやキャッシングのカードを預かる

ギャンブル好きや浪費癖はすぐに直せる物では無いから、少し手荒ではあるけど、借金の原因として大きいカード類はすべて預かって使えないようにしておこう。

妻が家計を管理して小遣い制にする

奥さんが1人で家計を管理する手間は大変かもしれないけれど、小遣い制にして返済分はしっかり確保できるようにしておけば借金の滞納の心配も無くなるね。

貸付自粛制度を申請する

夫に繰り返し借金があって心配な場合は、貸付自粛制度を利用するのがいいよ。

・貸付自粛制度とは

全国銀行協会(JBA)が作った、借金問題を解決するための制度。ギャンブル依存症や浪費癖で本人または家族の生活に支障を生じさせる恐れがある場合に、強制的にブラックリストに登録された状態にすることで各金融機関から借入をできないようにすることができる。

少し厳しすぎるかもしれないけど、大切な家族やその生活を守るためには検討する余地があると思うよ。

【参考:貸付自粛制度のご案内 – 全国銀行協会】

親戚に借金があることを告げる

やはり人間は周りの目を気にする生き物。妻にバレた程度では焦らない人も、自身の親や親戚からも借金がバレてしまえば借金癖を直すように動いてくれるケースも多いよ。

借金返済計画表をつくる

借金の全貌が把握できたら、次は実際にどのように返済していくかの計画を夫婦2人で考えよう。

夫の収入から生活費や貯金額などの1ヶ月に必要なお金を差し引けば、毎月の返済に充てられる金額が見えてくるかな。

夫がキャッシングに使っていたカードなども妻が管理しておけば、これ以上借金が増えるなんて事態も防げるからね。

カウンセリングを受けてもらう

ギャンブル依存症や浪費癖などは、仕事や人付き合いにおけるストレスなど精神的な面が原因になっている場合も多い。

自身の収入を超えた借入をしてしまっているのにもかかわらず、いつかは返せると思い込み借金を続けてしまうのも立派な借金依存症と言える。

こうした依存症には自覚症状が無く、気づいた頃には何百万円の借金を抱えていて手遅れなんてことも考えられる。

もし夫が借金を繰り返しているようであれば、多重債務ほっとラインなどの、専門家へのカウンセリングをおすすめするよ。

【引用:

【引用:複数借り入れがあるならおまとめローンも検討する

・おまとめローンとは

複数の業者から借入がある場合に、新しく消費者金融から借入をして元々あった借金を一括で返済すること。金利が安くなったり、返済先が一つになることで返済計画が立てやすくなったりといったメリットがある。

さいむくんも、おまとめローンが気になる場合はその時のお話を参考にしてみよう!

債務整理を検討する

・債務整理とは

国に認められた借金の減額手続き。任意整理、個人再生、自己破産の3種類があり、それぞれメリット・デメリットが異なる。

借金の総額はもちろん、その人の収入状況や家庭環境によってもどの債務整理を選ぶべきか異なってくるから、詳しいことは弁護士に相談して決めるべきだよ。

夫の借金が発覚したらまずは弁護士に相談しよう

借金問題のプロである弁護士に第三者として介入してもらうことで、問題解決までの道のりがとても明るくはずだよ。

弁護士との契約は借金をした人しかできない

3人で話し合った上で、夫自身にも債務整理に合意してもらう必要があると覚えておいてね。

まずは妻だけ相談して弁護士と作戦を立てるのも可能

そんな時にはまず奥さんから弁護士に相談して、夫以外の2人で作戦を立てるのも有効だよ。

債務整理をするとどんなメリットがあるか、このまま借金を放置しておくとどんなリスクがあるか…。

そういったことを弁護士はわかりやすく説明してくれるから、安心して任せるといいよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

最後に…借金について相談しやすい空気を作ることが大事

それは、夫が借金について相談しやすい空気を作ることだ。

家や車のローンを含めれば、日本人のおよそ3人に1人は借金をしているし、これだけ世の中に広告が溢れていれば、消費者金融から借金をしていることも珍しくはない。

夫が内緒で消費者金融から借入をしていた場合は、もしかしたら少しお小遣いが少なかったとか、2人で話し合えば解決できる可能性もあるよね?

内緒にしていたということは、夫も多少は後ろめたさを感じているはず。そこを一方的に責めるのではなく、相手の言い分もしっかり聞いてあげよう。

借金を放置してしまうと裁判や差し押さえに発展してしまうわけだし、一緒に解決する姿勢を見せることが大切だよ。

友達にもしっかり伝えておきます!

【参考:知るぽると – 金融広報中央委員会】

まとめ

今日のおはなしをまとめてみました!

- 夫の借金は基本的に妻には返済義務はない

- 借金を滞納したまま放置すると裁判や差し押さえに発展するので早急に弁護士に相談するべき

- 借金を理由に離婚するのは難しいので、共に借金問題を解決していくべき

- 夫の借金が発覚した場合は、責め立てるのではなくとにかく一緒に解決していく姿勢が大切

離婚すれば解決なんていうわけにもいかないし、2人で協力しながら、弁護士にもアドバイスを求めるのが良さそうですね!

弁護士事務所によってはLINEで相談を受け付けてくれるところもあるし、ぜひさいむくんの友達の女の子にも紹介してあげてね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。