もしこのまま返済できなくなったら、ぼくどうなるんだろう…。

もしこのまま返済できなくなったら、待ち受ける末路は差し押さえ。

預貯金や給料を没収されてしまうんだ。

そうならないように、今回は借金を返せない末路と一緒に対処法なども解説しようか。

借金を返せなくて、このまま返済できなくなったらどうなるのか、不安な人もいますよね。

でも、状況に合わせた対処法があります。

そこで今回は本当にそうならないように、借金を返せない末路を、こちらのポイントと合わせて、解説します。

- 借金を返せない人の末路

- 状況別!借金を返せない場合の対処法とNGな対処法

- 返せない借金を弁護士に相談・依頼するメリット

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

借金を返せない人の末路は「差し押さえ」

給料や預貯金が没収されたり、車や持ち家などの財産が差し押さえられたりするんだ。

もし、口座内におろしていない給料が残っていた場合は、その給料も預貯金とみなされて没収されてしまうから気をつけよう。

差し押さえられる範囲は「滞納3ヶ月~:預貯金や給料などを差し押さえられる」で解説するね。

実際に差し押さえられた体験談

銀行口座が差し押さえられて0円になった

銀行残高がサシオサエされて0円になっててゲッソリ(ヽ”ω`)

みんなも、滞納に気を付けよう・・・

— とっき〜10円 (@sosinya_tokky) February 26, 2021

ある日銀行に行って残高が0円だったら、驚いてしまうね…。

30万円くらい差し押さえられた

見間違いで「サシオサエ」の項目30万くらい引き落とされてたw

俺の給料が丸々じゃねえかよw

勝手に引き落としてくれるならそれでいいかかって来い— 出来杉君 (@dksg_asease) May 25, 2023

給料入ってすぐ差し押さえられた

給料入ってすぐにサシオサエって書いてあって4万も抜かれてる…なんなんやこれ

— 壬夜右置 妥弓邪 (@mimunegi) April 16, 2011

借金を滞納してから差し押さえまでの流れ

ここでは、滞納してから差し押さえられるまでの流れを解説するよ。

- 滞納1日目:支払い期限の翌日から遅延損害金が発生する

- 滞納1週間:督促状や催告状が届く

- 滞納2~3ヶ月目:ブラックリストになる

- 滞納2~3ヶ月:残債を一括請求される

- 滞納3ヶ月~:裁判所から支払督促が届く

- 滞納3ヶ月~:預貯金や給料などを差し押さえられる

滞納1日目:支払い期限の翌日から遅延損害金が発生する

簡単にいえば、返済日に遅れたことに対する罰金のようなものなんだ。

遅延損害金は数日だけなら大した金額にはならないんだけど、返せない期間が長いほど、金額は膨れ上がっていく仕組み。

気がついたときには、自分の支払い能力を大幅に超えているかもしれないんだね。

滞納1週間:督促状や催告状が届く

督促状を無視していると、いずれ催告(さいこく)状が届くようになるよ。

催告状も放置すると、次は裁判所から支払い命令が送られてくる可能性が高くなるよ。

滞納2~3ヶ月目:ブラックリストになる

ブラックリストになるってのは、返済能力がないと判断されて、クレジットカードや借り入れの審査に通らない状態をいうんだ。

ブラックリストになると、例えば、こんなリスクがあるね。

- 手持ちのクレジットカードが(滞納していなくても)中間審査に引っかかって使えなくなる

- 新たに借り入れて返済することができなくなる など

滞納2~3ヶ月:残債を一括請求される

このとき返済を求められる金額の内訳は、次の2種類だよ。

- 契約日~本来の返済日までに借り入れていた元金+利息

- 契約日~実際の返済日までに借り入れていた元金に対する遅延損害金

本来の返済日:2023年4月10日

実際に返済する日:2023年6月10日

契約日~4月10日までに借り入れていた元金+利息

契約日~6月10日までに借り入れていた元金に対する遅延損害金

この段階であれば、自分の状況に合わせた解決策を考えられるからね。

滞納3ヶ月~:裁判所から支払督促が届く

支払督促は、債権者から申し立てを受けて裁判所が出す支払い命令。

無視したら、さらに強力な支払い命令に切り替わって、差し押さえは回避できなくなるんだ。

だから、支払督促が届いたら2週間以内に異議申し立てをしなければならない。

異議申し立てをしたあとは、裁判に移行することになるよ。

滞納3ヶ月~:預貯金や給料などを差し押さえられる

もし全額没収されちゃったら、生きていけないですよ…。

給料は手取り額によって違うから、表にするよ。

| 給与の手取り額 | 差し押さえ範囲 |

| 44万円未満 | 手取り額の4分の1 |

| 44万円以上 | 手取り額から33万円を引いた残り 例:50万円ー33万円=17万円差し押さえ |

それに給料の差し押さえは、簡単にいえば、裁判所から命令を受けた会社が、直接債権者に支払うシステムなんだ。

同居している家族がいなくても、会社に借金の滞納がバレてしまうのは避けられないんだね。

状況別!借金を返せない場合の対処法

| 状況 | 対処法 |

| 返済を2ヶ月以上滞納している場合 | 債務整理をする |

| 借金がなかなか減らない場合 | ①高金利の借金から優先的に返済する |

| ②金利の低いローンに借り換える | |

| 急な出費で今月だけ返せない場合 | 借入先に相談する |

| 毎月少しずつ返済額が足りない場合 | 毎月の収支や固定費を見直す |

| 返済中に休業・失業した場合 | 公的支援を利用する |

返済を2ヶ月以上滞納している場合|債務整理をする

債務整理は、裁判所の許可や債権者との交渉で、借金を減額・免除できる手続きだよ。

とはいえ、求められたところで返済できない可能性の方が高いでしょ?

一括請求も無視すると、裁判所から支払督促が届いてますます無視できない状況になる。

だから、すでに2ヶ月以上滞納しているなら、債務整理してしまうのがおすすめなんだ。

借金がなかなか減らない場合

- 高金利の借金から優先的に返済する

- 金利の低いローンに借り換える

①高金利の借金から優先的に返済する

高金利の借金はただでさえ返済額が高額になりやすいんだ。

それなのにいつまでも借りていたら、返済額はますます高額になってしまうよね。

だから、高金利の借金から先に返済して、なるべく借入期間を短くするのが賢明なんだ。

②金利の低いローンに借り換える

今ある借金を返済し終わったら、借り換えでできた新しいローンを返済していくんだ。

借り換えの際に今より金利の低いローンに乗り換えれば、新しいローンの返済負担を軽くできる可能性があるんだね。

ただ、新しいローンの契約には審査があるよ。

必ず借り換えられるわけではないから注意してね。

急な出費で今月だけ返せない場合|借入先に相談する

きちんと事情を説明すれば、解決策を提示してくれたり、支払いを少し待ってくれたりするかもしれないからね。

相手が話を聞いてくれるとは思えないんですけど…。

でも、例えば裁判をするってなった場合には、借入先もお金と時間を費やすんだ。

もし借主から自主的に返してくれるなら、借入先としては余計なお金も時間も使わなくて済むんだよね。

だから、今月だけ返せないとわかった時点ですぐ相談すれば、話を聞いてくれる可能性が高まるんだよ。

毎月少しずつ返済額が足りない場合|毎月の収支や固定費を見直す

外食が多い人は食費、外出が多い人は遊興費、場合によっては家賃も見直してみよう。

自分で見直すのが苦手な人は第三者に手伝ってもらったり、FP(ファイナンシャルプランナー)に相談したりする方法もある。

家計を管理できる「マネーフォワードME」などのアプリもあるから活用してみてね。

返済中に休業・失業した場合|公的支援を利用する

主な公的支援を紹介するよ。

| 名称 | 目的・内容 |

| 生活保護 | 家族や親族から支援を受けられず、ケガや病気で働けない人の生活を保証する制度 |

| 緊急小口資金 | 緊急かつ一時的に生活を維持するための制度 |

| 生活困窮者自立支援制度 | 就労支援や家賃の支援など複数の支援を組み合わせられる制度 |

| 母子父子寡婦福祉資金貸付制度 | ひとり親の家庭に子どもの就学にかかる費用などを支援する制度 |

| 臨時特例つなぎ資金貸付制度 | 公的支援を申請してから受け取るまでの間の生活を支援するための制度 |

自分の状況に合わせて、審査が通りやすい公的支援を教えてくれるよ。

借金を返せなくてもやってはいけないこと

次は、どんなに借金を返せなくてもやってはいけないことを6つ、リスクと一緒に紹介するよ。

| やってはいけないこと | 理由 |

| 返済のために新たに借金をする | 自転車操業から抜け出せなくなるから |

| 闇金から借りて返済しようとする | 犯罪行為に加担させられる可能性があるから |

| クレジットカードの現金化を行う | クレジットカードの規約違反になるから |

| 夜逃げや自殺をする | 夜逃げ:債権者に居場所を調べられるから |

| 自殺:借金が家族などに相続されるから | |

| 返せないからと債権者からの連絡を無視する | 預貯金や給料を差し押さえられるから |

| ギャンブルなどで一攫千金を狙う | 元手が必要だから |

返済のために新たに借金をする

返済のために借りたお金Bも返済しなくてはならないし、借金なしでは生活が成り立たなくなる、いわゆる自転車操業になるリスクがあるからね。

それから、返済のために新たに借金を繰り返すと、ある日突然借りられなくなるおそれがあるんだ。

ざっと理由をあげるとこんな感じだよ。

- 返済が遅れて次の借り入れを断られる・限度額が引き下げられる

- 「年収の3分の1以上は借りられない」とする法律の規制に引っかかる

闇金から借りて返済しようとする

法律なんか無視したとんでもない高金利で貸し付けてくるから返済が大変なんてもんじゃないし、最初は優しくても返済できないと態度が一変するんだ。

恫喝なんて当たり前だし、直接暴力をふるわない代わりに犯罪行為を強要してくるケースも増えているからね。

例えば銀行口座の譲渡は、譲渡した側も罪に問われてしまうよ。

1年以下の懲役もしくは100万円以下の罰金、またはその両方が科せられてしまうんだ。

第二十八条 他人になりすまして特定事業者(第二条第二項第一号から第十五号まで及び第三十七号に掲げる特定事業者に限る。以下この条において同じ。)との間における預貯金契約(別表第二条第二項第一号から第三十八号までに掲げる者の項の下欄に規定する預貯金契約をいう。以下この項において同じ。)に係る役務の提供を受けること又はこれを第三者にさせることを目的として、当該預貯金契約に係る預貯金通帳、預貯金の引出用のカード、預貯金の引出し又は振込みに必要な情報その他特定事業者との間における預貯金契約に係る役務の提供を受けるために必要なものとして政令で定めるもの(以下この条において「預貯金通帳等」という。)を譲り受け、その交付を受け、又はその提供を受けた者は、一年以下の懲役若しくは百万円以下の罰金に処し、又はこれを併科する。通常の商取引又は金融取引として行われるものであることその他の正当な理由がないのに、有償で、預貯金通帳等を譲り受け、その交付を受け、又はその提供を受けた者も、同様とする。

2 相手方に前項前段の目的があることの情を知って、その者に預貯金通帳等を譲り渡し、交付し、又は提供した者も、同項と同様とする。通常の商取引又は金融取引として行われるものであることその他の正当な理由がないのに、有償で、預貯金通帳等を譲り渡し、交付し、又は提供した者も、同様とする。

【引用:犯罪収益移転防止法第28条第1項・第2項-e-Gov法令検索】

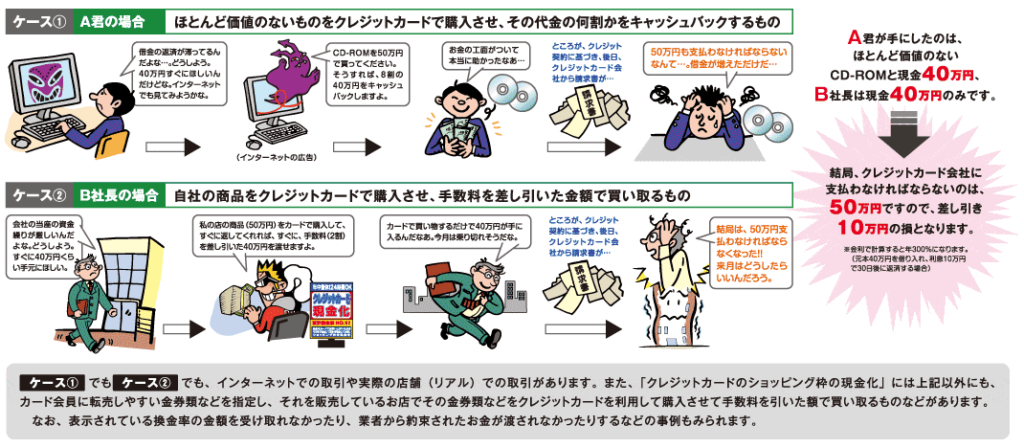

クレジットカードの現金化を行う

クレジットカードの現金化は簡単にいえば、クレジットカードで購入した商品を業者に買い取ってもらい、現金を手に入れる行為だね。

さっきもいったけど、現金化はクレジットカードの規約違反にあたる。

現金化したことが判明すれば、もし手持ちのクレジットカードを滞納していなくても、強制的に解約させられてしまうんだ。

また、日本クレジット協会では、現金化の誘いにものらないように注意喚起しているんだよ。

夜逃げや自殺をする

まず夜逃げで行方をくらませた場合だけど、債権者は、借主の居場所がわからなくても裁判を起こせるんだ。

相手に訴状が届いたとみなして裁判を進められる制度があって、債務者からすれば、自分の知らないところで裁判が始まって、負けが確定してしまうんだね。

また自殺で亡くなった場合には、本人の借金は相続人に相続されてしまい、自分以外の誰かが返済義務を負うハメになるんだ。

それに、自殺の場合保険金は下りないと、法律で定められている。

保険金で返済してもらうこともできないから、覚えておいてね。

返せないからと債権者からの連絡を無視する

いずれ預貯金や給料を差し押さえられてしまうからね。

それに、一度差し押さえられたお金は弁護士に依頼しても取り戻せないんだ。

差し押さえられてから行動しても遅いんだね…。

ギャンブルなどで一攫千金を狙う

そもそも借金を返せていないなら、ギャンブルにつぎ込めるだけの元手なんてない可能性が高いから、なおさらおすすめできないんだ。

借金を返すためにギャンブルにのめり込むと、自分の意思ではやめられなくなってしまうかもしれないしね。

借金が返せない人からのよくある質問

- 借金で逮捕されることはあるの?

- 裁判所から支払督促がきたけど無視しても平気?

- 債務整理したら家族に迷惑がかかるの?

- 債務整理したら二度と借金できなくなるの?

- 債務整理したら選挙権がなくなるの?

- 債務整理したら戸籍や住民票に記録がのるの?

- 税金も債務整理できるの?

借金で逮捕されることはあるの?

強盗や放火などの犯罪行為とは違って逮捕はされないよ。

ただし、相手は返済してくれるという信用の元、お金を貸す。

もし「最初から返済できないとわかっていて借りた」とみなされると、詐欺罪が成立する可能性もまれにあるんだ。

不安な場合には、借金と一緒に弁護士に相談してね。

裁判所から支払督促がきたけど無視しても平気?

必ず弁護士に依頼して、2週間以内に異議申し立てをしよう。

異議申し立てをしたら裁判になるけど、弁護士がサポートしてくれるから心配しなくて大丈夫だよ。

債務整理したら家族に迷惑がかかるの?

ただ、自分のブラックリストでローンが組めないこと、クレジットカードがつくれないことで間接的に影響する可能性があるよ。

もし配偶者がいるなら配偶者の名前でローンを組むなど解決策はあるけど、すでに気になる影響があれば、弁護士に相談してみてね。

債務整理したら二度と借金できなくなるの?

ただ、審査に通るかはあくまで業者の判断。

収入が安定していないなどの事情があると、審査に通らないかもしれないから注意してね。

債務整理したら選挙権がなくなるの?

債務整理は、あくまでも個人の問題だからね。

債務整理したら戸籍や住民票に記録がのるの?

戸籍や住民票にのるのは名前、生年月日や本籍などで、債務整理を載せるスペースなんてないからね。

住民票は、「住民の居住関係を公に証明するもの」です。住民票の写しには、「氏名」、「生年月日」、「性別」、「住所」、「住民となった年月日」、「届け出日および従前の住所」などが記載されています。「世帯主の氏名と世帯主との続柄」、「本籍及び筆頭者氏名」は、住民票の交付を申請するときに住民票への記載の有無を選択することができます。

戸籍は、「人の出生・死亡・婚姻・離婚・縁組などの重要な身分関係を登録・公証する公文書」で、身分事項を証明するものです。戸籍には、「本籍」、「筆頭者氏名」、同じ戸籍に記録されている者の「名」、「生年月日」、「父、母の氏名」、「出生地」、「婚姻日」などが記載されています。

【引用:住民票と戸籍の違いは何ですか-浦安市】

税金も債務整理できるの?

非免責債権(ひめんせきさいけん)といって、支払い義務が免除されないお金の一種だからね。

もし借金も税金も滞納してしまっているなら、まず借金だけ債務整理しよう。

浮いたお金は税金の支払いに回しつつ、お住まいの市区町村役所に相談するのがベストだよ。

借金を返せないときには債務整理で減額・免除ができる

ここでは、3種類の手続きについて解説するね。

| 債務整理 | 手続きの内容 | オススメな人 |

| 任意整理 | 債権者との交渉で利息をカットする |

|

| 個人再生 | 裁判所の許可で元金を最大10分の1に減額する |

|

| 自己破産 | 裁判所の許可で借金の返済義務を免除する |

|

任意整理|債権者との交渉で利息をカットする

各債権者と個別に交渉をするから、借入先が複数ある場合には、手続きする借金をある程度選べるんだ。

手続きにかかる費用は、手続きする借入先1社あたり2~5万円だよ。

費用が安いからって、必ず任意整理がいいとはいえないんだよね。

個人再生|裁判所の許可で元金を最大10分の1に減額する

任意整理よりも大幅な減額が期待できるし、持ち家や車などの財産は手元に残しておける可能性があるんだ。

手続き費用は、弁護士費用と裁判所費用を合わせて40~70万円だよ。

借金が100万円以下だったら、個人再生をする意味がなくなってしまうんだね。

自己破産|裁判所の許可で借金の返済義務を免除する

弁護士費用と裁判所費用を合わせて40~100万円かかるけど、少額の返済もままならない人にはおすすめしたい手続きなんだ。

結局、どれが自分に向いてるのかわからないな…。

まだ債務整理を十分理解できなくても大丈夫。

「借金を解決したいけど、どうすればいいかわからない」って伝えれば、丁寧に教えてくれるからね。

返せない借金を弁護士に相談・依頼するメリット

ただ弁護士に相談してどうする?って思う人もいると思うから、ここではメリットを3つ紹介するよ。

- 債権者からの取り立てを止められる

- 適切な債務整理のアドバイスをもらえる

- 債権者との交渉や事務手続きを任せられる

債権者からの取り立てを止められる

これは受任通知のおかげだね。

受任通知はざっくりいうと、弁護士が債務整理の依頼を受け付けたことを債権者に知らせる手紙のようなものなんだ。

受任通知を受け取ったあとの取り立ては禁止と法律で決められているんだよ。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第二十一条第1項第九号-e-Gov法令検索】

適切な債務整理のアドバイスをもらえる

債務整理には任意整理・個人再生・自己破産の3種類があり、手続きごとに特徴も費用もリスクも違うんだ。

でも、どの手続きが自分に向いているかなんて自分じゃわからないよね。

弁護士に相談したら、実はネットの情報が間違っていたなんてことも十分ありえるんだ。

だから、一度弁護士に相談してみてほしいんだよね。

債権者との交渉や事務手続きを任せられる

任意整理のときの債権者との交渉は、法的知識がないと厳しいんだ。

そもそも、弁護士でないと相手にしてもらえないし…。

また、債務整理には面倒な事務手続きがつきもの。

債務整理にかぎらず事務手続きが苦手な人も多いと思うけど、債務整理ではすべて弁護士におまかせできるよ。

まとめ

- 借金を返せない人の末路は「差し押さえ」

- すでに2ヶ月以上返済を滞納している場合は債務整理するべき

- 休業・失業などで生活に困窮している場合は公的支援がおすすめ

- 借金を返せなくても新たな借り入れや無視・夜逃げはNG

- 返せない借金の解決を弁護士に依頼すれば取り立てを止められる

返せないと悩んでいる人の中には、借金を誰にも相談できずにいる人もいるんじゃないかな。

そんな人は、弁護士の無料LINE相談を利用してみてね。

「借金が返せなくてつらい」だけでも大丈夫だよ。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。