業者からの借金なら取り立てられるのはわかるけど、個人間の借金で取り立てって合法なのかな?

それに、個人間の借金でも、裁判になるし、もめてしまって解決が難しい場合もあるから、話し合いがダメなら弁護士に相談するのがおすすめなんだ。

今日は、個人間の借金の取り立てについて解説しようか。

今日の解説ポイントはこちら。

- 個人間の借金での取り立ての違法性

- 個人間の借金の取り立てが厳しい場合の対処法

- 個人間の借金を放置するリスク

- 個人間の借金問題を弁護士に相談するメリット

個人から借金をしている人も多いでしょうが、個人間の取り立ては合法なのでしょうか?

取り立てられて困っている人・なんとか穏便に解決したい人はぜひご覧ください。

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

個人間の借金の取り立ては違法?合法?

ひと言でまとめるなら「違法になる取り立てもある」って感じかな。

貸金業者の取り立ては貸金業法で規制されている

どんな取り立てでもしていいってワケじゃないんだ。たとえば、こんな行為が禁止されているね。

- 返済義務のない家族などに返済を迫る

- ほかの業者から借り入れて返済するよう迫る

- 落書きや張り紙で借金している事実をさらす

- 勤務先に押しかける

- 大人数で自宅に押しかける

- 午後9時~午前8時のあいだに自宅に押しかけたり電話したりする など

【参考:貸金業法】

個人は貸金業者ではないから、貸金業法の規制の対象外になるんだよ。

消費者がクレジットカードで商品を購入した際に代金を販売店に支払い、あとで消費者に代金を請求する会社

個人間の借金の取り立ては規制がないものの違法行為になる可能性も

貸金業法とは違う、別の法律に引っかかる可能性があるからね。

例えば、勝手に自宅に押し入ったり、暴言を吐いたりすると犯罪を取り締まっている刑法に違反するんだ。

個人間の借金で違法になる取り立てについては、「個人間の借金で違法になる取り立て」で

解説するね。

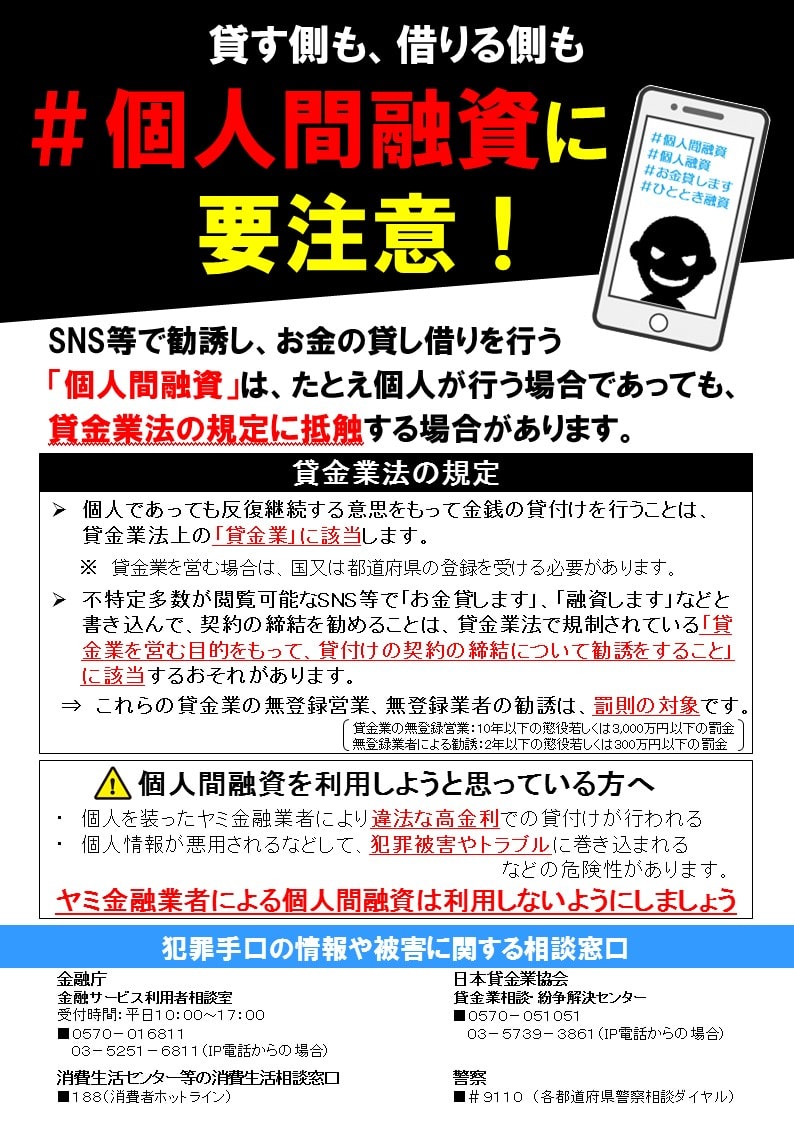

個人間融資はそもそも闇金なので返済義務はない

でも、近年SNSで横行している個人間融資は、個人間の貸し借りというより、「闇金」である可能性が高い。

闇金の場合は、存在自体が違法。違法業者から借りたお金に返済義務はないよ。

個人間融資については金融庁のHPでも注意喚起されてるね。

【引用:

【引用:利用しちゃダメだからね、さいむくん!

個人間の借金で違法になる取り立て

そこで、個人間でも違法になるこれらの取り立てについて、順番に解説していくよ。

もし相手がこうした違法な取り立てを行っていて困ってるなら、警察や弁護士に相談しよう!

- 勝手に自宅に入ってくる

- 暴言を吐く・暴力をふるう

- 勤務先に押しかける

- 消費者金融や闇金からの借り入れを迫る

- 家族に返済を迫る

- 落書きをする

- 自宅に居座る

勝手に自宅に入ってくる

(住居侵入等)

第百三十条 正当な理由がないのに、人の住居若しくは人の看守する邸宅、建造物若しくは艦船に侵入し、又は要求を受けたにもかかわらずこれらの場所から退去しなかった者は、三年以下の懲役又は十万円以下の罰金に処する。

【引用:刑法第百三十条‐e-Gov法令検索】

暴言を吐く・暴力をふるう

また、暴力をふるわれてケガをした場合は、傷害の罪に問われることになるだろう。

(暴行)

第二百八条 暴行を加えた者が人を傷害するに至らなかったときは、二年以下の懲役若しくは三十万円以下の罰金又は拘留若しくは科料に処する。

【引用:刑法第二百八条‐e-Gov法令検索】(脅迫)

第二百二十二条 生命、身体、自由、名誉又は財産に対し害を加える旨を告知して人を脅迫した者は、二年以下の懲役又は三十万円以下の罰金に処する。

2 親族の生命、身体、自由、名誉又は財産に対し害を加える旨を告知して人を脅迫した者も、前項と同様とする。

【引用:刑法第二百二十二条‐e-Gov法令検索】(傷害)

第二百四条 人の身体を傷害した者は、十五年以下の懲役又は五十万円以下の罰金に処する。

【引用:刑法第二百四条‐e-Gov法令検索】

勤務先に押しかける

(信用毀損及び業務妨害)

第二百三十三条 虚偽の風説を流布し、又は偽計を用いて、人の信用を毀損し、又はその業務を妨害した者は、三年以下の懲役又は五十万円以下の罰金に処する。

【引用:刑法第二百三十三条‐e-Gov法令検索】(威力業務妨害)

第二百三十四条 威力を用いて人の業務を妨害した者も、前条の例による。

【引用:刑法第二百三十四条‐e-Gov法令検索】

消費者金融や闇金からの借り入れを迫る

(強要)

第二百二十三条 生命、身体、自由、名誉若しくは財産に対し害を加える旨を告知して脅迫し、又は暴行を用いて、人に義務のないことを行わせ、又は権利の行使を妨害した者は、三年以下の懲役に処する。

2 親族の生命、身体、自由、名誉又は財産に対し害を加える旨を告知して脅迫し、人に義務のないことを行わせ、又は権利の行使を妨害した者も、前項と同様とする。

3 前二項の罪の未遂は、罰する。

【引用:刑法第二百二十三条‐e-Gov法令検索】

家族に返済を迫る

(脅迫)

第二百二十二条 生命、身体、自由、名誉又は財産に対し害を加える旨を告知して人を脅迫した者は、二年以下の懲役又は三十万円以下の罰金に処する。

2 親族の生命、身体、自由、名誉又は財産に対し害を加える旨を告知して人を脅迫した者も、前項と同様とする。

【引用:刑法第二百二十二条‐e-Gov法令検索】(強要)

第二百二十三条 生命、身体、自由、名誉若しくは財産に対し害を加える旨を告知して脅迫し、又は暴行を用いて、人に義務のないことを行わせ、又は権利の行使を妨害した者は、三年以下の懲役に処する。

2 親族の生命、身体、自由、名誉又は財産に対し害を加える旨を告知して脅迫し、人に義務のないことを行わせ、又は権利の行使を妨害した者も、前項と同様とする。

3 前二項の罪の未遂は、罰する。

【引用:刑法第二百二十三条‐e-Gov法令検索】

返済を迫ることは罪に問われる可能性があるんだ。

落書きをする

(器物損壊等)

第二百六十一条 前三条に規定するもののほか、他人の物を損壊し、又は傷害した者は、三年以下の懲役又は三十万円以下の罰金若しくは科料に処する。

【引用:刑法第二百六十一条‐e-Gov法令検索】

(名誉毀損)

第二百三十条 公然と事実を摘示し、人の名誉を毀き損した者は、その事実の有無にかかわらず、三年以下の懲役若しくは禁錮又は五十万円以下の罰金に処する。

2 死者の名誉を毀損した者は、虚偽の事実を摘示することによってした場合でなければ、罰しない。

【引用:刑法第二百三十条‐e-Gov法令検索】

自宅に居座る

罰則は自宅に勝手に入ってきたときと同じ。3年以下の懲役または10万円以下の罰金になるよ。

(住居侵入等)

第百三十条 正当な理由がないのに、人の住居若しくは人の看守する邸宅、建造物若しくは艦船に侵入し、又は要求を受けたにもかかわらずこれらの場所から退去しなかった者は、三年以下の懲役又は十万円以下の罰金に処する。

【引用:刑法第百三十条‐e-Gov法令検索】

補足|生活保護受給者への取り立て自体は違法ではない

相手が生活保護受給者であろうが、生活保護受給者でなかろうが、刑法に違反しない程度に返済を求めるのは、別に違法行為じゃないよ。

さいむくんが気になったのは、生活保護費で借金が返済できないって部分じゃないかな?

そう。生活保護費で借金を返済するのは禁止されているんだね。

自己破産をすれば、個人からの借金の返済義務もなくなるからね。

個人間の借金で適用される法律

じゃあ、個人間の借金は法律をすり抜け放題なんですか?

ちょっと難しい内容だから、「個人間の借金が返済できない…放置するリスク」に飛んでも問題はないよ。

- 民法

- 出資法

- 利息制限法

民法

民法では、お金を借りる契約は個人間で結んでも問題はないとしているよ。

ただ、この契約は「返済することを約束して」お金を受け取った時点で成立する。

よって、借りた時点で借りた側には返済義務が発生するんだ。

(消費貸借)

第五百八十七条 消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

【引用:民法第五百八十七条‐e-Gov法令検索】

この場合の利息は、年率3%で計算することになるよ。

(法定利率)

第四百四条 利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年三パーセントとする。

【引用:民法第四百四条‐e-Gov法令検索】

出資法

出資法では、個人の場合、年率で109.5%を超える利息を禁止しているんだ。

(高金利の処罰)

第五条 金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

【引用:出資の受入れ、預り金及び金利等の取締りに関する法律第五条第1項‐e-Gov法令検索】

トイチってのは、10日で貸した金額の1割が利息になるってこと。

10日で10%の利息が発生する。1日で1%の計算になるから、365日後(1年後)には365%になっている。

109.5%を超えているから、出資法違反になってしまうんだ。

利息制限法

こちらで定められている利率はこんな感じだよ。

【引用:

【引用:

(利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

【引用:利息制限法第一条‐e-Gov法令検索】

よって、実際に109.5%の利息が発生しても、払う必要はないんだね。

| 年率 | 利息の支払い義務 |

| 20%以下 | ある |

| 20~109.5% | ない(無効になる) |

| 109.5%以上 | ない(出資法違反になる) |

出資法と利息制限法の違い

| 出資法 | 違反した場合に罰則がある |

| 利息制限法 | 違反しても罰則はない |

個人間の借金が返済できない…放置するリスク

相手が裁判を申し立ててくる可能性がある

お金を貸した相手からすれば、いくらお願いしても返済してもらえない。

そうとなれば、裁判所に、借金があったことを認めてもらって、この後解説する「財産の差し押さえ」をしてもらう他なくなってしまうんだ。

裁判の結果支払い義務があると認定された場合、支払わなければ、給料などの財産を差し押さえられてしまうよ。

それに引っ越した所で、本人が不在でも、裁判がありますよって通知したことにできる「公示送達(こうじそうたつ)って方法がある。

本来は裁判所から「訴状」が届くけど、さいむくんに届かなくても、裁判所は「通知しましたからね!裁判やりますよ!」って言えるんだ。

そうなると、やっぱり出廷しないことで相手の言い分が認められるってワケだ。

給料など財産を差し押さえられる恐れがある

相手が貸金業者だろうが、個人だろうが、借金を返済せず、それを裁判所が認めたなら、給料などの財産が差し押さえられることになる。

さいむくんが返済しない以上、裁判所の命令で強制的に差し押さえられることになる。

差し押さえられる財産は、給料や預貯金、車、不動産などさまざまだ。

その上、給料の場合、会社にも通知が行くことになるので、会社の人にも知られることになるからね。

個人間の借金の取り立てが厳しい場合の対処法

相手が暴力行為をするなら警察

ただし警察で解決できるのは犯罪行為だけ。

つまり、刑法に違反するような取り立て行為は取り締まれるけど、借金の問題はまた別の話だから、滞納を続けていれば裁判を起こされる可能性があるよ。

それに、いきなり警察に通報すると関係が悪化するかもしれない。

心配な場合は警察じゃなくて弁護士に相談するのもありだね。

関係を重視して話し合いで解決したいなら弁護士

弁護士と聞くと殺人事件のときに裁判所で「異議あり!」っていってるイメージがあるよね。

だけど弁護士は、個人間の借金の問題でも返済方法について貸し手と交渉してくれるんだよ。

こうした借金などのトラブルの交渉も、弁護士の仕事の1つなんだね。

個人間の借金について弁護士に相談するメリットは「個人間の借金を弁護士に依頼するメリット」で詳しく紹介するね。

どうにも返済が難しい場合は債務整理

債務整理は、法律にしたがい、債権者との交渉や裁判所の許可で借金を減額・免除できる手続きの総称。

債務整理の種類

| 任意整理(にんいせいり) | 相手と交渉して利息をカットしてもらうケースが多い |

| 個人再生(こじんさいせい) | 裁判所に認めてもらうことで借金を最大10分の1まで減額できる |

| 自己破産 | 裁判所にに認めてもらうことで借金の返済義務をなくす |

ただし、債務整理をする前には、必ず相手に話を通しておこう。

だけど相手からしたら、弁護士や裁判所からの書類がいきなり送られてくるんだ。

わけのわからないまま、返してもらえる借金が減ってしまう。

これでは、さすがにいい気持ちはしないよね。事前に話を通しておかないと関係が悪化してしまうよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

個人間の借金を弁護士に依頼するメリット

- 建設的な話し合いが期待できる

- 相手に納得してもらえるような返済計画を作成できる

建設的な話し合いが期待できる

お金を貸すことを仕事にしている貸金業者と違い、貸し手が個人の場合は、返済されないのを受け入れられない人もいる。

個人間の借金は、信頼関係がないとなかなかできないからね。

貸してる側の人が、返済しない相手に対していらだち、返済の相談をしても、感情的になってしまう可能性があるんだ。

なので、状況を整理したうえで、感情的にならずに、解決に向けた前向きな話し合いが期待できるんですね。

行き過ぎた取り立てがあれば、刑法に違反するからやめるようにいってもらうこともできるんだよ。

相手に納得してもらえるような返済計画を作成してくれる

当事者同士で返済計画を作成しようとしても、あまりうまく行かないんだよね…。

もしかしたら、片方だけが有利になるような計画になってしまうかもしれないからね。

対して弁護士は、法律の知識や経験則を活かして、双方が納得できるような条件の返済計画を作成してくれるんだ。

個人間の借金を自己破産できる?

というより、自己破産をするとなると、個人だろうが、貸金業者の借金だろうが、すべての借金が免除の対象になってしまうんだよね…。

せっかくだから、個人の借金を自己破産する際の注意点を簡単に解説しようか。

1人だけ優先して返済するのはNG

裁判所を通す公的な手続きだから、借入先が複数の場合でもこちらの都合で手続きする借金を選べないんだ。

なので、個人からの借金だけ手続きから除外して、今まで通り返済するってことができないんだよね。

もし1人だけは今まで通り返済しているって分かったら、ほかの貸し手はズルい!って思うでしょ?

だから自己破産では、1人だけ手続きから除外して、返済するのを禁止しているんだ。

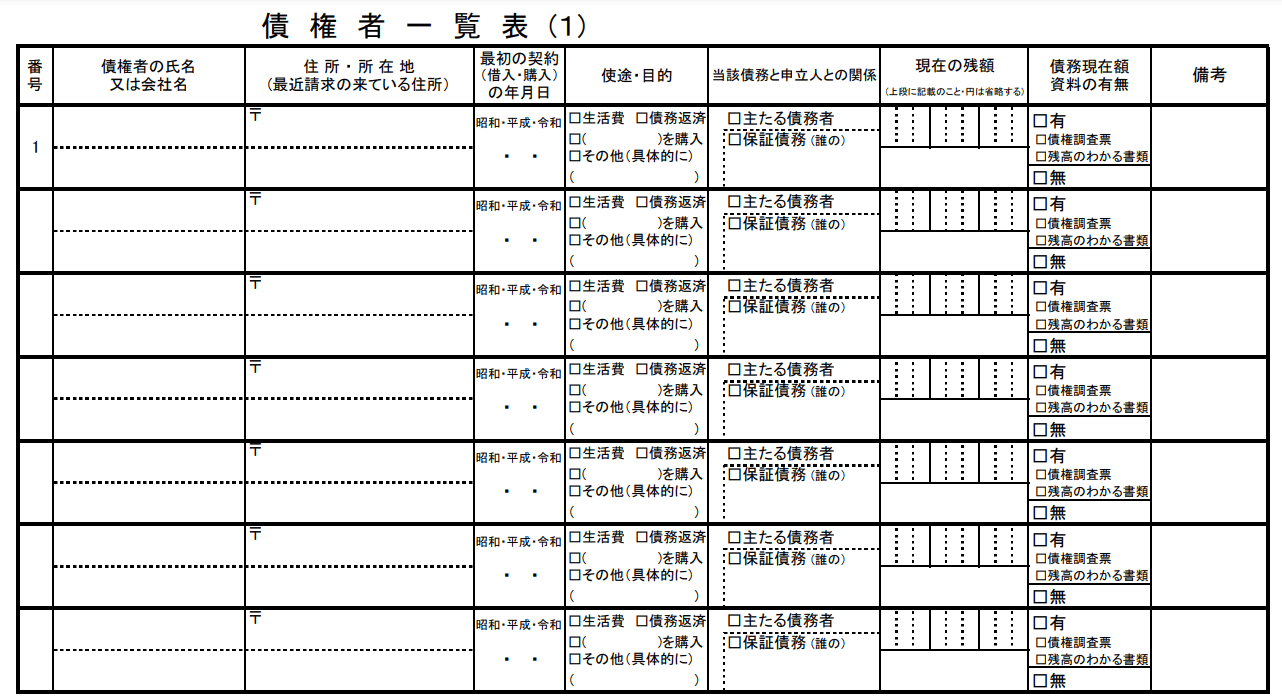

貸した相手も債権者一覧表に「債権者」として記載する

債権者一覧表は、ひと言でいえば貸し手リストだね。

自己破産では、債権者一覧表を含めたいくつかの書類を、裁判所に提出しないといけないんだ。

【引用:申立て等で使う書式例 ‐ 裁判所】

【引用:

【引用:

なので、弁護士に手続きを依頼して、書類の作成を任せちゃうのがおすすめだよ。

自己破産後に任意で返済するのはOK

相手からしたら返済してもらえないわけだから、関係が悪化してしまいそうですが…。

自己破産の手続きがすべて終わったあとなら、自分の意思で返済する分には問題ないよ。

自己破産はあくまでも、いまある借金の返済義務をなくすだけ。任意の返済までは禁止していないんだ。

だから、手続きが終わったあとで返済すれば、これ以上関係が悪化することを防げるかもしれないよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

個人間の借金の時効は5年

それなら、時効であれば、返済しなくていいんですか?

| 2020年3月31日以前の契約(民法改正前) | 貸金業者:5年 個人・信用金庫・保証協会など:10年 |

| 2020年4月1日以降の契約(民法改正後) | 5年 |

じゃあもう時効なら、返済しなくていいんですね?

この時効の成立ってのも実は難しくて、時効のカウントはストップしたりリセットしたりするケースがある。

だから時効になった借金がある場合は、まず弁護士に相談しよう。

まとめ

- 個人間の借金の取り立てでも違法になる行為がある

- 個人間融資は闇金なので返済義務がない

- 個人からの借金でも裁判を起こされる可能性がある

- 相手が暴力をふるう場合は警察に相談する

- どうしても返済が難しい場合は債務整理をする

- 弁護士に相談すれば建設的な話し合いが期待できる

- 個人間の借金でも自己破産できる

借りたお金が返せないなんてよくあることだよね。

だけど取り立てられてるってことは、借りるときに「絶対返すから」とかいってないかな?

今日解説したけど、お金を借りる契約は、返済を約束してお金を受け取った時点で成立する。

だから、お金を受け取ったら返済する義務があるんだ。

これ以上関係を悪化させないためにも、まずは返済について話し合おう。

もし話し合いがこじれそうだったら、弁護士の無料LINE相談を活用してみてね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。