業者からの取り立ての電話もしんどいし、どうしたらいいんだろう。

国から認められた借金の減額手段なんだけど、債務整理をすれば借金を減らせるだけでなく、取り立てをすぐに止められるんだよ!

債務整理については先生が詳しいはずだから、せっかくだし話を聞いてみようか!

さいむくんのように、借金の取り立てに追われながら生活を送っている人も安心してください。

債務整理の手続きを申し込めば、取り立てを即座にストップできるのです。

この記事では、以下の3点について詳しく解説していきます。

- 債務整理を申し込むと取り立てが止まる仕組み

- 債務整理をする際に気をつけるべきこと

- 既に給料などの差し押さえをされている場合にとるべき行動

\専門家に無料相談しよう!/

債務整理を弁護士に依頼すれば2~3日で取り立ては止まる!

| 任意整理 | 債権者に直接交渉し、借金の利息や遅延損害金をカットする手続き |

| 個人再生 | 裁判所を通じて、借金を最大で10分の1まで減額する手続き |

| 自己破産 | 裁判所を通じて、借金を帳消しにする手続き |

どの債務整理を選ぶことになっても、弁護士に依頼すれば2~3日で取り立てを止められると覚えておこう!

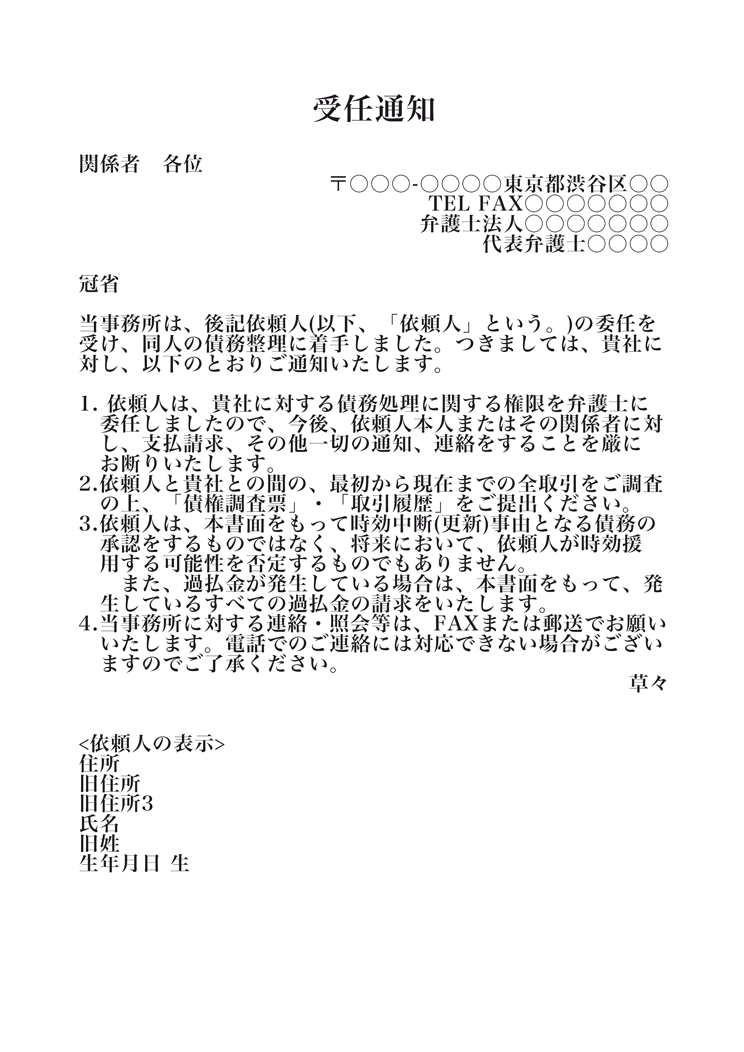

受任通知送付後の取り立ては法律で禁止されている

受任通知はあくまで弁護士が債務整理を開始することを宣言する程度の内容しか書かれていないんだけど、実は法律上強い効力を持っているんだ。

受任通知を受け取った債権者は、以後債務者(お金を借りている人)に対して一切の取り立てを行えなくなるんだよ。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

【引用:貸金業法第21条 – e-Gov法令検索】

もしこの法律を破って取り立てを行ってしまうと、2年以下の懲役・300万円以下の罰金あるいはその両方というとても重い罰則を課せられてしまう。

さらには、貸金業者としての営業停止や登録抹消などの行政処分もあるから、受任通知を受けた後に取り立てを行っている業者はほぼいないんだよ。

税金の督促は止まらないので注意する

というのも、債務整理では税金の支払いを免除することはできないんだ。

税金の支払いがうまくいかない場合も、弁護士に相談すれば役所へ相談する際のアドバイスなどももらえるから頼ってみるのも手だね。

\LINEで減額診断しよう!/

無料!匿名OK!

債務整理後も取り立てをする業者がいたら弁護士に相談するべき

そういう業者は、貸金業登録をせずに営業している闇金業者である可能性が非常に高いからだ。

受任通知をしたのにもかかわらず取り立てがあった場合には、決して自分で対応せずにすぐに専門家に相談しよう。

最後に返済してから5年以上経過している場合もすぐに弁護士に相談する

現状取り立てがきているとしても、最後の返済から5年以上経過している場合には時効が成立して借金自体をなくせるんだ。

最後に返済してから5年以上経過している可能性がある時もすぐに弁護士に相談しよう。

でも、時効がきているのに取り立てをするのはいいんですか?

- 時効援用とは

時効によって借金を帳消しにすることを主張する手続き。具体的には、債権者に対して内容証明郵便で時効を援用する旨を記載した手紙を送付する。

それに加えて、時効が成立しているにもかかわらず債権者と連絡をとったりすると、債務を承認したとみなされて時効が無効になってしまう恐れもあるんだ。

時効かも?と思ったら決して債権者に連絡はせずに、弁護士に相談するようにしよう。

補足|債務整理をしないのに受任通知だけ作成することはできない

実際に債務整理をするかどうかは置いておいて、受任通知だけ作って送ってもらうように弁護士に頼むことはできないんですか?

そもそも、受任通知自体が『私が債務整理を担当しますよ』という弁護士から債権者へ宛てた手紙なんだから、債務整理を行わなかったら嘘になってしまうよね。

実態のない受任通知は法令違反になる可能性があるから、受任通知だけを送ってくれる弁護士なんて絶対にいない。

もしいたとしたら何らかの詐欺組織である可能性が高いから注意してね。

債務整理を依頼し受任通知を出すデメリット

メリットが大きい分、債務整理のデメリットについてもしっかり知っておく必要があるね。

信用情報機関に事故情報が記録される

- 信用情報機関とは

国民のお金の貸し借りに関する信用情報が記録されている会社。債務整理の履歴や、借金の滞納などがあると事故情報として記録される。

新たな契約の際に、その人がお金を返していく能力があるかどうか確認するために、信用情報機関に問い合わせをする。

その際に事故情報が見つかると、契約が断られる可能性が高いってわけさ。

保証人に一括請求される危険がある

だけど、保証人がついている借金の場合は、保証人に一括で請求されてしまう可能性もあるから注意が必要だ。

保証人がいれば債務整理をされても全額借金を回収できるから、住宅ローンや奨学金などの金額が大きい契約だと保険のために保証人をつけておくことが一般的なんだよ。

もし保証人がついている借金が返せなくて債務整理をする場合は、保証人になってもらっている人には必ずあらかじめ伝えて相談するようにしておこう。

借入がある銀行の口座は凍結されてしまう

口座が凍結されると、残高はゼロになってすべて借金の返済に充てられてしまうし、凍結が解除されるまでは引き落としや振り込みなども一切できなくなってしまうんだ。

もし銀行から借入がある場合は、凍結対象になる口座からすべて引き出しておくのと、各種料金の引き落とし口座を変更にしておかないといけないですね。

あとは、銀行系の消費者金融から借入がある場合も、その運営元である銀行口座も凍結対象になってしまうよ。

たとえば、消費者金融のモビットは、三井住友銀行系列の消費者金融。

モビットから借入がある時に債務整理をすると、三井住友銀行の口座も使えなくなってしまうってわけさ。

どの口座が使えなくなってしまうかも含めて、弁護士に相談するのが良さそうですね…。

現在利用している携帯電話が利用できなくなる可能性がある

利用料の滞納や分割払いの残高がある状態というのは、携帯会社から借金をしている状態ともいえる。

その時に自己破産などの債務整理をすると、携帯電話への借金も免除されてしまう代わりに、携帯会社から強制解約されてしまうケースが多いのさ。

もし携帯料金の滞納や分割払いの残高が残っている場合で債務整理をしたかったら、任意整理にして携帯会社を整理の対象から外すべきと言えるよ。

債務整理を依頼する前にしておくべきこと

債務整理を弁護士に頼む前に、しておいた方がいいこととかも知っておきたいです!

銀行から借入がある場合は預金口座の残高をゼロにする

『借入がある銀行の口座は凍結されてしまう』で解説した通り、借入のある銀行の口座は凍結されて残高が借金返済に充てられてしまう。

生活費が入っていた口座の場合は債務整理後の生活に大きな影響が出てしまうから、弁護士に相談した上で、凍結対象になりそうな口座は空にしておこう。

給与や年金の振り込み口座及び各種料金の引き落とし口座を変更する

それに加えて、公共料金やスマホ代などの引き落とし先も、凍結対象にならない口座に変更しておこう。

実際に債務整理をした時にどの口座が凍結されてしまうかは弁護士に確認すれば教えてくれるから安心してね。

クレジットカードで支払っている光熱費などがあれば支払い方法を早めに変更する

さらに、個人再生や自己破産だとすべての借金が債務整理の対象になるから、現在リボの返済中など借入があるカードは債務整理と同時に使えなくなってしまうんだ。

任意整理であれば、借入のあるカードを整理の対象外にすれば急に使えなくなることは無い。

だけど、事故情報が残っている間は契約審査に落ちてしまうから、どちらにせよ更新はできない可能性が高いんだよ。

そんなに急がなくてもいいのかな。

途上与信の際に事故情報が見つかるとカードの契約は解除になってしまうから、可能な限り早めにカードは使わないようにした方がいいね。

保証人へ債務整理することを伝える

だけど、任意整理であれば、保証人がついている借金を整理の対象から外したり、保証人に請求がいくとしても債権者との交渉によって分割払いにしてもらえるなど色々と道はあるんだ。

とはいっても、保証人に少なからず迷惑がかかってしまうことは避けられないから、必ず報告はしておかないといけないなあ。

携帯電話を持ち続けられるようにしておく

たとえば、家族名義に変更しておくとか、残高を一括で支払っておくとか、だね。

ただし、個人再生や自己破産を選んだ場合は、携帯会社への支払いが偏頗弁済とみなされて債務整理の手続きに悪影響が出る可能性があるんだ。

- 偏頗弁済

複数の債権者がいる場合に、特定の債権者に対して優先的に返済を行うこと。債権者はすべて平等に扱わないといけないという債権者平等の原則に反する行為にあたる。

もし利用料金の滞納や本体代金の未払いがあって、携帯会社に借金があるような状態であれば必ず弁護士に相談しておこう。

すでに給与などが差し押さえられている場合にとるべき行動

だけど、取り立てを放置し続けて給与などが差し押さえられている場合はそうもいかないんだ。

まずは弁護士に相談をする

基本的に、一度給与を差し押さえられてしまうと、借金を完済するか債務整理をしない限りは解除してもらえない。

だけど、そのままだと生活がたちいかなくなるなどの事情があれば、裁判所に申し立てをして差し押さえを解除してもらえる可能性もあるんだ。

(差押禁止債権の範囲の変更)

第百五十三条 執行裁判所は、申立てにより、債務者及び債権者の生活の状況その他の事情を考慮して、差押命令の全部若しくは一部を取り消し、又は前条の規定により差し押さえてはならない債権の部分について差押命令を発することができる。

【引用:民事執行法第153条 – e-Gov法令検索】

すでに差し押さえがされている場合にはまず弁護士に相談しないといけないよ。

任意整理の場合は債権者に交渉をする必要がある

任意整理を選んだ場合は、申し込んだだけでは差し押さえは解除されないと覚えておこう。

任意整理をしたことによって差し押さえを止めるような法律は無いから、すでに差し押さえをされてしまっている場合には債権者にお願いしないと差し押さえも解除してもらえないのさ。

個人再生であれば差し押さえが止まるが時間がかかる

(他の手続の中止等)

第三十九条 再生手続開始の決定があったときは、破産手続開始、再生手続開始若しくは特別清算開始の申立て、再生債務者の財産に対する再生債権に基づく強制執行等若しくは再生債権に基づく外国租税滞納処分又は再生債権に基づく財産開示手続若しくは第三者からの情報取得手続の申立てはすることができず、破産手続、再生債務者の財産に対して既にされている再生債権に基づく強制執行等の手続及び再生債権に基づく外国租税滞納処分並びに再生債権に基づく財産開示手続及び第三者からの情報取得手続は中止し、特別清算手続はその効力を失う。

【引用:民事再生法第39条 – e-Gov法令検索】(中止した手続等の失効)

第百八十四条 再生計画認可の決定が確定したときは、第三十九条第一項の規定により中止した手続又は処分は、その効力を失う。ただし、同条第二項の規定により続行された手続又は処分については、この限りでない。

【引用:民事再生法第184条 – e-Gov法令検索】

個人再生の手続きを開始すると、実際に借金の減額が認められるまでは法律上は差し押さえは中止される。

だけど、実際に個人再生が成立して借金が減額できるかわかるまでの間は、裁判所の代わりに勤務先が差し押さえ分の給料を預かっておく決まりになっているんだ。

個人再生手続き後も差し押さえが続くと生活がままならないと認められるような場合には差し押さえを取り消してもらえるような措置もあるけど、実際に認められることは少ない。

基本的に個人再生の認可が下りるまでの期間は半年~1年だから、個人再生を申し立ててもその期間は実質的に差し押さえが続くようなかたちになるね。

自己破産だと同時廃止事件と管財事件のどちらかで給与差し押さえの取り扱いが変わる

| 同時廃止事件 |

|

| 管財事件 |

|

同時廃止事件だと破産が認められて免責の許可が下りるまでの1~2ヶ月間は給与の差し押さえが解除されないよ。

(強制執行の禁止等)

第二百四十九条 免責許可の申立てがあり、かつ、第二百十六条第一項の規定による破産手続廃止の決定、第二百十七条第一項の規定による破産手続廃止の決定の確定又は第二百二十条第一項の規定による破産手続終結の決定があったときは、当該申立てについての裁判が確定するまでの間は、破産者の財産に対する破産債権に基づく強制執行、仮差押え、仮処分若しくは外国租税滞納処分若しくは破産債権を被担保債権とする一般の先取特権の実行若しくは留置権(商法又は会社法の規定によるものを除く。)による競売(以下この条において「破産債権に基づく強制執行等」という。)、破産債権に基づく財産開示手続若しくは第三者からの情報取得手続の申立て又は破産者の財産に対する破産債権に基づく国税滞納処分(外国租税滞納処分を除く。)はすることができず、破産債権に基づく強制執行等の手続又は処分で破産者の財産に対して既にされているもの並びに破産者について既にされている破産債権に基づく財産開示手続及び第三者からの情報取得手続は中止する。

2 免責許可の決定が確定したときは、前項の規定により中止した破産債権に基づく強制執行等の手続又は処分並びに破産債権に基づく財産開示手続及び第三者からの情報取得手続は、その効力を失う。

【引用:破産法第249条 – e-Gov法令検索】

第四十二条 破産手続開始の決定があった場合には、破産財団に属する財産に対する強制執行、仮差押え、仮処分、一般の先取特権の実行、企業担保権の実行又は外国租税滞納処分で、破産債権若しくは財団債権に基づくもの又は破産債権若しくは財団債権を被担保債権とするものは、することができない。

2 前項に規定する場合には、同項に規定する強制執行、仮差押え、仮処分、一般の先取特権の実行及び企業担保権の実行の手続並びに外国租税滞納処分で、破産財団に属する財産に対して既にされているものは、破産財団に対してはその効力を失う。ただし、同項に規定する強制執行又は一般の先取特権の実行(以下この条において「強制執行又は先取特権の実行」という。)の手続については、破産管財人において破産財団のためにその手続を続行することを妨げない。

【引用:破産法第42条 – e-Gov法令検索】

借金取り立てが何度も繰り返し来ていたら、差し押さえなどされてしまわないうちに早急に弁護士に相談するべきだね。

債務整理を検討している場合はまずは弁護士に相談

でも、債務整理にも色々あるんですね。どれを選んだらいいか迷っちゃうな…。

とても素人がなんとなくで選べるようなものではないんだよ。

僕たち一般人が債務整理をするなんて一生のうちに一回あるかないかだけど、債務整理の専門家である弁護士だったら、何十回何百回と債務整理を経験してる。

きっとさいむくんの希望に合わせた方法を提案してくれるはずだよ。

さいむくんも、一度相談してみたらいいんじゃないかな?

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- 債務整理を申し込めばすぐに取り立ては止まる

- 債務整理を申し込む前にしておくべきことは弁護士に確認するべき

- 債務整理をしても給与の差し押さえはすぐに解除されない

一度弁護士に相談して色々聞いてみようと思います!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。