10年くらい前に借金で自己破産したんだけど、色々あってまた借金を作ってしまって。

さらにこの間ケガをしちゃって入院費を払うためにお金も借りたんだけど、ケガの影響で仕事も辞めなきゃいけなくなっちゃったんだ。

もう自己破産するしかないところまで来ていると思うのだけど、どうすればいいのだろう…。

1度目の自己破産が10年前だったら、2回目の自己破産もできるはずだよ!

だけど、2回目の自己破産は条件など色々厳しくなると聞いたことがある。

詳しいことは先生に聞いてみた方がよさそうだね!

さいむくんのように、一度自己破産をして生活を立て直したのにもかかわらず、やむを得ない事情から2回目の自己破産を検討している方もいるのではないでしょうか?

自己破産に制限回数は無いため制度上は何回でもできますが、2回目以降の自己破産は条件が厳しく注意が必要です。

また、自己破産以外にも国民の最低限の生活を保障する制度として生活保護があり、借金返済などで生活が苦しい時には利用を検討するべきといえます。

この記事では以下の3点について詳しく解説していきます!

- 2回目の自己破産をするために必要な条件

- 2回目の自己破産をする際の注意点

- 生活保護を受給中に自己破産をする際の注意点

生活保護を受給されている方が借金の返済ができなくなった場合、基本的には自己破産を検討することになります。

自己解決しようとして、生活保護費を借金の返済に充てたり、隠れて仕事をしようとすると、最悪の場合、保護そのものを打ち切られてしまうので注意しましょう。

お困りの方は、自分一人で判断せず、まずは専門家にLINEや電話で相談しましょう!

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

2回目の自己破産をするために必要な2つの条件

①前回の自己破産から7年以上経過している

自己破産が認められない理由として、免責不許可事由(めんせきふきょかじゆう)というものが法律で定められているんだけど、その中に明確に記載されているよ。

免責不許可事由の一例

- 財産隠し|意図的に財産を隠したり、故意に財産価値を下げる行為

- 偏頗弁済|特定の債権者を優先して借金返済をする行為

- 浪費|ギャンブルや投資、過度な嗜好品の買い物などが原因で借金を作った

- 現金化|クレジットカード決済で商品を購入し、それを売って換金した

- 虚偽報告|裁判所に対して、債権者の名簿や借金額などについて虚偽の報告をした

- 期間|過去7年以内に自己破産をしている

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

【引用:破産法第252条 – e-Gov法令検索】

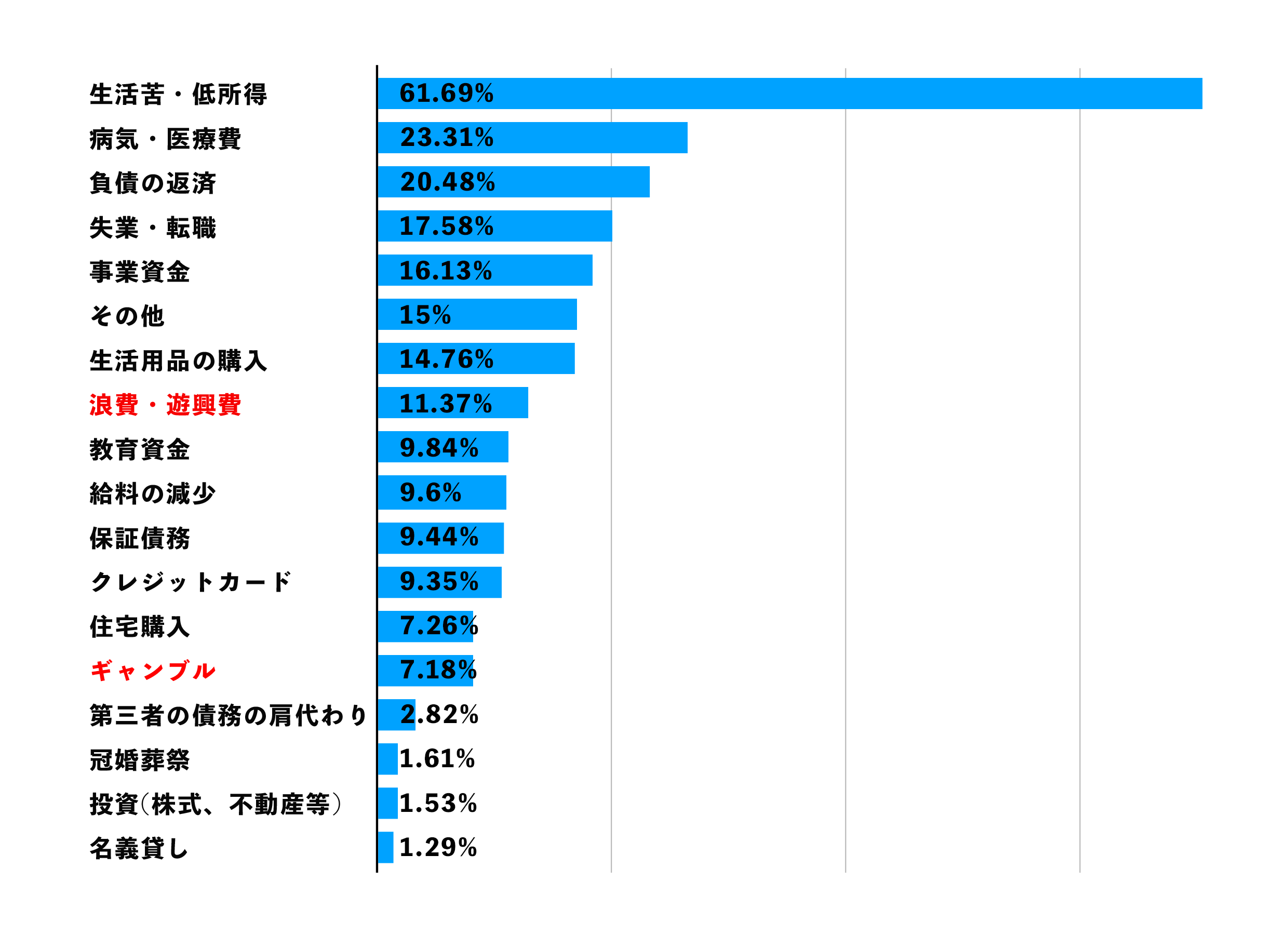

僕が1回目の自己破産の時はパチンコと競馬に突っ込むためにお金を借りまくったことが原因だったけど、なんだかんだ認めてもらったんですが特例だったんでしょうか?

さいむくんのように、ギャンブルや浪費が原因で自己破産を申し込む人も一定数いるんだけど、ほとんどのケースで免責が下りているようだね。

破産理由(多重債務に陥った原因)

【参考:2020年破産事件及び個人再生事件記録調査 – 日本弁護士連合会】

【参考:2020年破産事件及び個人再生事件記録調査 – 日本弁護士連合会】

②前回の自己破産と同じ原因でない

ただし2回目の自己破産は少し条件が厳しくなる。

借金を作った原因が前回の自己破産と同じ場合は免責の許可が降りない可能性が高いんだ。

自己破産は借金を返せなくなった人を救済するための制度であって、裁判所は破産者が『しっかり反省して二度と同じことを繰り返さないか』を見定めているんだ。

もし前回と同じ原因で借金を作って自己破産を申し込んだ場合には、『反省をしていない』と判断されて自己破産が認められないってわけさ。

そんな簡単に何回も自己破産を認めていたら、お金を貸す人もいなくなっちゃいますよね。

特に2回目以降だと条件が厳しくなってしまうのは当然ですね。

2回目の自己破産をする際の注意点

借金をした原因にやむを得ない事情が無いと認められない可能性が高い

さらに、借金をした原因にやむを得ない事情があると判断されない限り、自己破産による免責は認められない可能性が高いんだ。

やむを得ない事情と判断されるケース

- 本人や親族の病気や事故により、多大な医療費がかかってしまった

- 何らかの事情により退職や失業を余儀なくされて収入が途絶えてしまった

- 子供の成長によって教育費がかさみ借金が膨らんでしまった

2回目の自己破産において何より大切なことは、前回の自己破産からしっかり反省をしていて生活を立て直す努力をしていた姿勢を示せるかどうかなんだよ。

逆に言えば、1回目と同じような原因であっても、自己破産の理由に妥当性があり、同情の余地があると判断されれば2回目でも自己破産は認められる可能性があるんだ。

・2回目の自己破産が認められるケースの一例

離婚をしてシングルマザーになったためにやむを得ず養育費を借金をしたが、子育てのために満足に働けずに1回目の自己破産。その後子どもが成長するにつれて教育費の費用がかかり、少しずつ借金がかさんできて返済ができなくなったので2回目の自己破産を申請。

だけど、前回の自己破産の原因がギャンブルだったとなると、かなり厳しく審査をされることは覚悟した方がいいよ。

1回目より費用と時間がかかる

なぜかというと、2回目の自己破産はほぼ確実に『管財事件』として取り扱われるからだ。

自己破産のうちのひとつで、破産人の財産を詳細に調査して債権者に対して配分を行うために、裁判所が破産管財人を選出する。

破産管財人は破産者当人と利害関係のない弁護士が選ばれる。

自己破産のうちのひとつ。自己破産申告後、破産者が債権者に配分できるだけの財産を持っていないことが明らかな場合は同時廃止事件となる。

同時廃止事件だと破産管財人も選出されず、破産の開始と同時に手続きが終わる(廃止される)ため、費用と時間が抑えられる。

| 費用相場 | 期間 | |

| 管財事件 | 裁判所での手続き費用(破産管財人への報酬を含む):20~50万円 弁護士への依頼費用:30万円~ |

2~6ヶ月 |

| 同時廃止事件 | 裁判所での手続き費用:1~5万円 弁護士への依頼費用:20~30万円 |

6ヶ月~1年 |

破産管財人は、自己破産されて貸していたお金が返って来なくなった債権者の利益を守るために破産者の財産を徹底的に調べる。

特に2回目の自己破産ともなれば財産だけでなく破産に至った経緯も詳しく調べ上げるから、時間がかかってしまうのも仕方ないですね。

裁判所から反省文の提出を求められるケースもある

場合によっては、反省の度合いを示すために裁判所から反省文の提出を求められるケースもあるんだ。

反省文に盛り込むべき内容

- 2回目の自己破産に至った詳しい経緯

- 現状の生活や収入状況について

- 1回目の自己破産後の生活再建にあたって努力した内容

- 再度生活を立て直すための決意

自分の決意を表明するのに他人に書いてもらったら、虚偽の申告にあたってしまうから絶対にだめ。

生活保護を受給中でも2回目の自己破産は可能

でも僕の場合は借金もあるし、生活保護を受給していると自己破産ができないなんて噂も見かけたこともあるんですけど、実際どうなんでしょう?

たしかにさいむくんの状況だと、生活保護も視野に入れた方がいいかもね。

次は生活保護と自己破産の関係について、確認しておこうか!

生活保護と自己破産はそれぞれ独立した制度

生活保護は憲法25条で定められている『健康で文化的な最低限度の生活』をすべての国民が送れるための制度で、生活保護法という法律で保障されているよ。

自分の力では最低限度の生活も送れないほど経済的に困っている人に対し、生活費を支給する制度。

『病気やケガなどで働くことができない』『最低限の生活費に充てられるだけの預貯金や財産がない』などの一定の条件を満たしていれば申請ができる。

第二十五条 すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

【引用:日本国憲法第25条 – e-Gov法令検索】

(この法律の目的)

第一条 この法律は、日本国憲法第二十五条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

【引用:生活保護法第1条 – e-Gov法令検索】

(目的)

第一条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

【引用:破産法第1条 – e-Gov法令検索】

だからこそ、法律上は生活保護を受給中に自己破産も申し込めるし、その逆に、自己破産をしてから生活保護を受給することも可能ってわけさ。

生活保護を受給するなら自己破産以外で借金問題を解決するのは難しい

自己破産とは、国に認められている借金の減額手段である債務整理のうちの一つ。

自己破産以外には任意整理と個人再生というものもあるんだ。

債務整理一覧

| 任意整理 | 債権者に直接交渉して利息や遅延損害金をカットしてもらう |

| 個人再生 | 裁判所に申し立てをして借金を最大で10分の1まで減額する |

| 自己破産 | 裁判所に申し立てをして借金そのものを消滅させる |

確か、任意整理とか個人再生だと借金を減額はできるけどその後時間をかけて返済をしていかないといけないんですよね?

任意整理や個人再生の場合は、自己破産とは違って借金そのものが消えるわけではない。

だから、原則3~5年の期間で返済できるように計画を立てる必要があるんだ。

つまり、現状収入が途絶えてしまっている人は任意整理や個人再生を行うことが現実的に不可能ってわけだね。

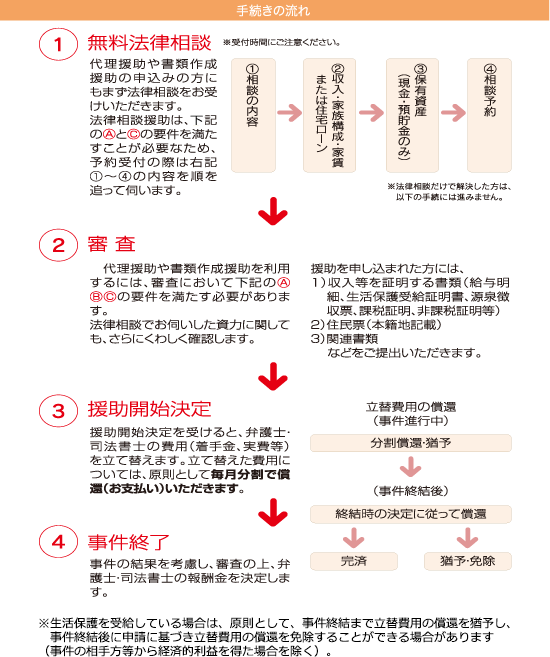

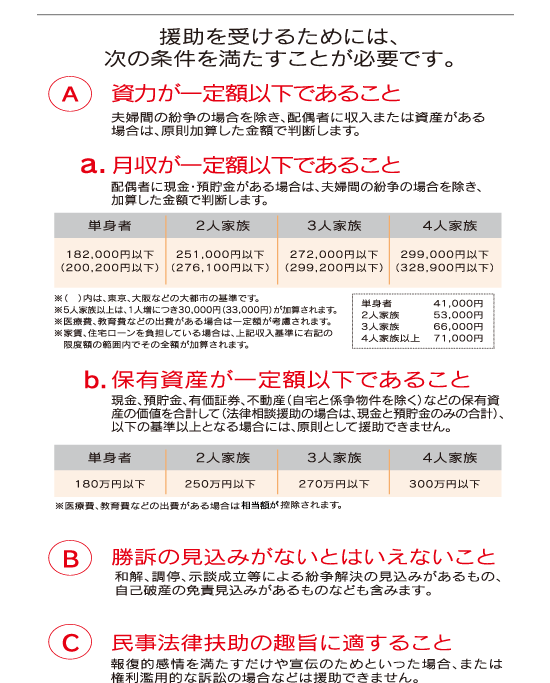

法テラスを利用すれば自己破産費用を抑えられる!

だけど、『法テラス』を利用すれば自己破産の費用を抑えられるから安心してね!

弁護士などの専門家に支払う費用を用意できないほど生活が困窮している人でも法律の専門家の支援を受けられるように国が設立した機関。

自己破産の実績がない弁護士に当たってしまう可能性もゼロではないから、慎重に考えた方がいいよ。

弁護士費用立替制度を利用すれば月の返済は5,000円~

管財事件であっても同時廃止事件であっても、弁護士への報酬はおよそ20~30万円程度。

それを原則3年で返済できるように、毎月5,000円か10,000円の支払いで分割が可能だよ。

さらに、生活保護を受給中であれば免責が下りたあとに自己破産費用を免除してもらえる可能性もあるから、一度相談するのがおすすめだよ。

【引用:民事法律扶助業務 – 法テラス】

【引用:

【引用:【参考:費用を返済する – 法テラス】

同時廃止事件になったら費用はそこまで心配しなくてよさそうですね!

生活保護を申請する前に自己破産を申し立てるのがベスト

でも、待てよ…自己破産と生活保護、どちらを先にするのがいいんだろうか?

なぜかというと、単純に借金を抱えたままだと生活保護を受給できないからなんだよ。

仮に生活保護費として支給されたお金が借金の返済に充てていることが発覚すると、最悪の場合は生活保護が打ち切りになってしまうんだ。

Q:住宅ローンがありますが、生活保護を受給することはできますか。

A:住宅ローンがあるために保護を受給できないことはありません。ただし、保護費から住宅ローンを返済することは、最低限度の生活を保障する生活保護制度の趣旨から、原則として認められません

【引用:「生活保護制度」に関するQ&A – 厚生労働省 】

生活保護を受給する前に自己破産しておくべき詳しい理由については、以前も話したことがあるからよかったら参考にしてみてね。

生活保護を受給中に自己破産するならばケースワーカーに伝えるべき

でも、借金を抱えたまま生活保護の受給を開始してしまっているパターンも少なくない。

もし生活保護を既に受給している状態で自己破産をするときは、必ず担当のケースワーカーに報告しないといけないよ。

自己破産に関してもそうだけど、生活保護受給中に財産に大きな変動があった場合は必ず報告をすること。

黙っていても必ずあとでバレてしまうし、そうなると虚偽の申告をしたとして生活保護が打ち切られてしまう可能性もあるから注意しようね。

自己破産を検討中であればまずは弁護士に相談!

法テラスに頼めば費用が抑えられるのはありがたいけど、やっぱり信頼できる弁護士に頼みたいかなあ…。

財産や生活態度についても破産管財人が細かく調べ上げるし、反省文などを通して生活再建に対する強い意思を見せる必要もある。

2回目の自己破産は特に、自己破産の受任経験が豊富な弁護士に依頼するのがおすすめだね。

費用についても、自己破産を考えている人がお金がないのは百も承知だから、法テラス以外の弁護士でも分割払いなどに応じてくれるはずだよ。

まとめ

- 自己破産は制度上何度でも可能だが、2回目以降は条件が厳しくなる

- 生活保護も検討している場合は、先に自己破産をして借金問題を整理するべき

- 自己破産にかかる費用は分割払いが可能なのでまずは弁護士に相談しよう

だけど、このまま何もしないでいても解決しないもんな。

まずは紹介してもらった弁護士に相談してみることにします!

自己破産の無料相談窓口4選!電話相談も〇!無料相談でよくあるQ&A

お金がなくても借金問題についてはまずは弁護士に相談するべき!

カードローンは自己破産できる!破産後カードローンは借りられる?

債務整理中にキャッシングは出来る?出来る業者やリスクを解説

過払い金調査をしたい!弁護士に依頼した場合の費用は?徹底解説!

生活保護を受けても借金は踏み倒せない|放置すると差し押さえ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。