自己破産は全員申請しないといけないって聞いたけど、記載漏れがあるとどうなるんだろう?

破産できないとかあるのかな?

自己破産の申し立てで債権者漏れが分かったときは、追加で申請できるケースもあるんだ。

せっかくだから、今回は自己破産での債権者漏れについて解説しよう。

すべての債権者を申告しないといけない自己破産で、債権者の記載漏れがあったら免責はどうなるのでしょうか?

結論として、免責されるかどうかは記載漏れが判明したタイミングによります。

今回は、自己破産での債権者の記載漏れが気になる人に読んでほしい解説です。

ポイントは以下の4つ。

- 債権者の記載漏れがあった場合の対処法

- 記載漏れがあると訴えられるのか?

- 記載漏れが起きやすいケース

- 記載漏れのリスクを回避する方法

\家族に内緒で月々の返済を減らしたい人はこれ!/

任意整理とは?内容や特徴メリット・費用などすべてを解説!

\借金が返済できない人はこれ!/

自己破産とは|自己破産のデメリットや費用などをわかりやすく解説

\どっちが自分にあってるの?知りたい人はここ!/

LINEで無料相談!

自己破産で債権者一覧表の記載漏れがあった場合の対処法

その前に…債権者一覧表の記載漏れがいつ発覚したかによって、対処法が変わるから、自己破産の流れをざっと説明するね。

自己破産の手続きは大きく2段階に分かれるんだ。

破産…財産を没収して分配する

免責…返済義務をなくす

この2つの手続きを合わせて「自己破産」になるんですね。

- 自己破産の申し立て

- 破産手続き開始決定:手続き開始決定後に破産が行われる

- 免責確定:返済義務がなくなる

自己破産の手続き開始決定前:すぐに申告する

申告の際に必要な書類は、「上申書(じょうしんしょ)」と「漏れていた債権者を追加した債権者一覧表」の2種類。

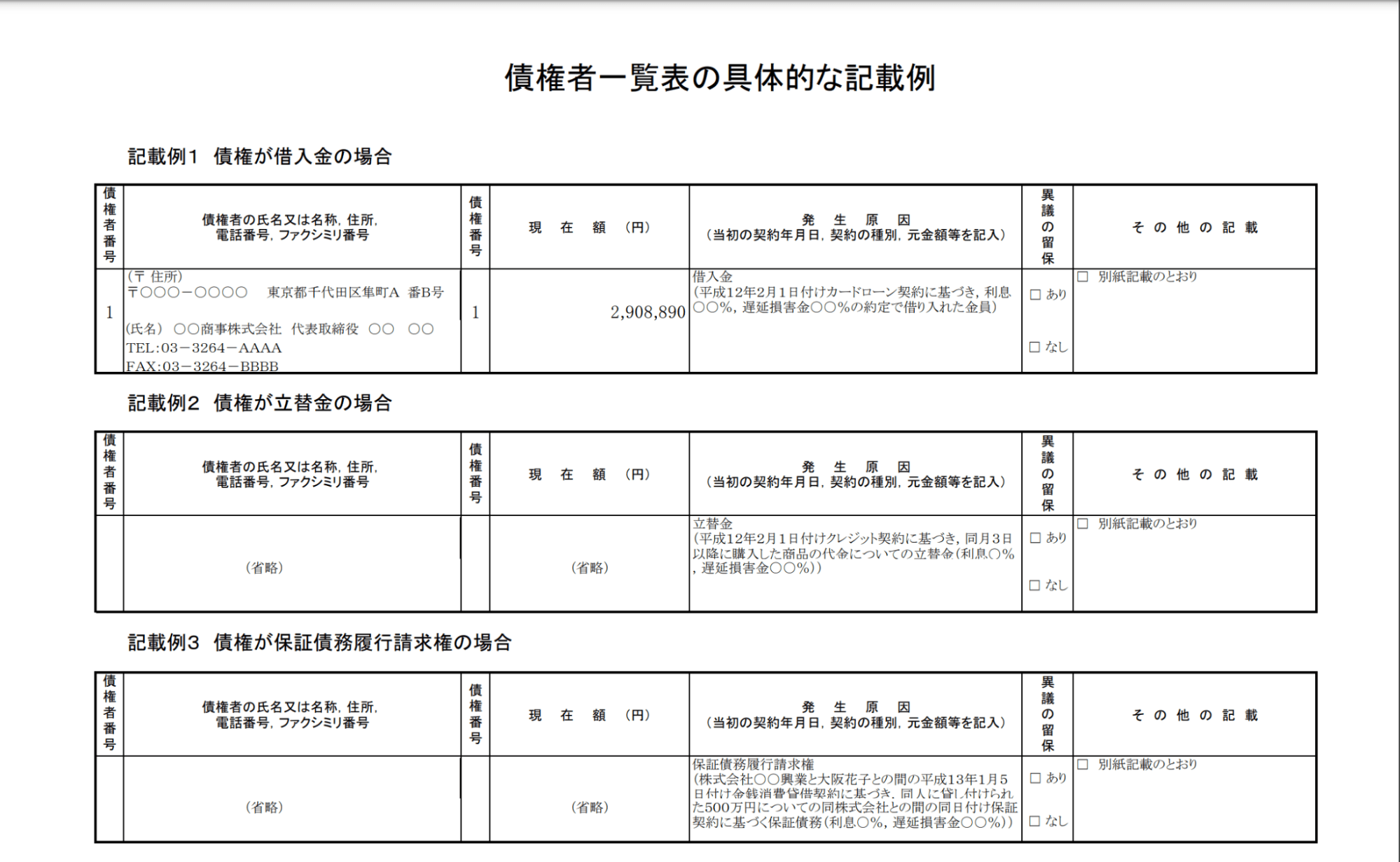

債権者一覧表の記載例はこんな感じ。

【引用:

【引用:自己破産での債権者漏れを修正する際には必要になるんだ。債権者変更上申書ともいうね。

上申書によく記載されている項目はこんな感じだよ。

- 債権者の名前・住所

- 現在の借り入れ残高

- 保証人・担保の有無 など

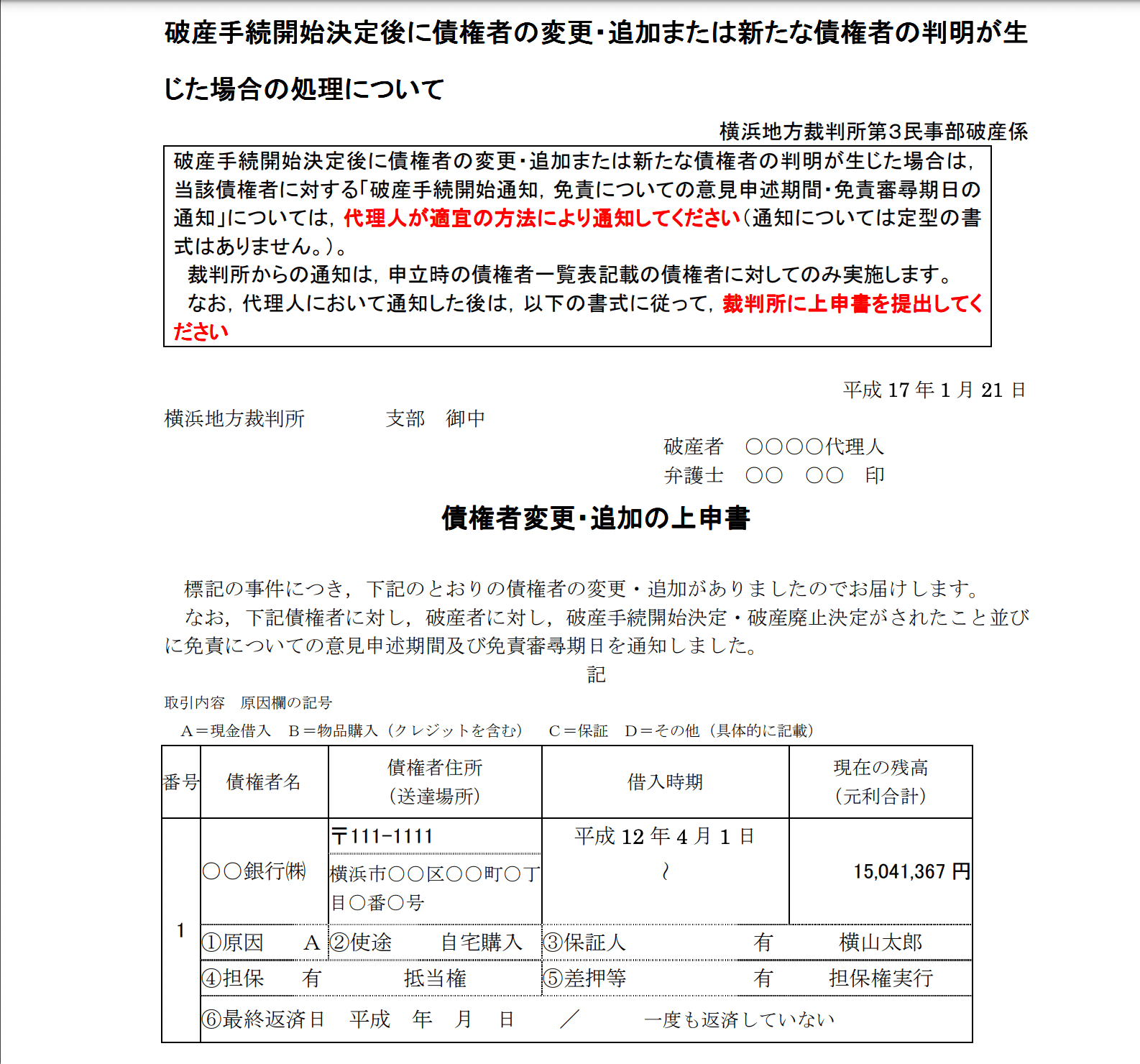

自己破産の手続き開始決定後

ただし、手続きによって提出期限が異なるから、手続きごとに分けて紹介するね。

ちなみに、次の書式は、横浜地裁で破産手続き開始が決定したあとに債権者の追加や修正を依頼する際の上申書の例だよ。

よかったら参考にしてね。

【引用:

【引用:

| 同時廃止事件 | 財産が20万円以下で免責不許可事由がない場合に行われる手続き。 財産の処分等もなく、破産と免責が同時に行われるので、手続きが早い |

| 管財事件・少額管財事件 | 財産が20万円以上だったり、財産調査が必要な免責不許可事由がある場合に取られる手続き。 |

※各裁判所によって運用は異なる

同時廃止:破産手続開始決定通知書等を債権者に送って知らせる

| 裁判所への提出書類 | 上申書 漏れていた債権者を追加した債権者一覧表 |

| 債権者へ送付する書類 | 破産手続開始決定通知書 |

同時廃止は、処分できる財産が少ない場合に行われる手続きで、手続きの開始と免責の決定が同時になされる。

同時廃止は、このあと説明する管財事件と違って、債権者が意見を述べられる期間が設けられていないんだよね。

管財事件:書類を提出して申述期間までに追加する

それから、財産の処分や分配などを担当する破産管財人に、破産手続開始決定通知書の送付を依頼しよう。

管財事件では、返済義務の免除について、債権者が意見を述べられる期間(申述期間)があるんだ。

申述期間が終わるまでの間なら追加が認められるよ。

自己破産の免責許可決定前:上申書を提出して債権者一覧表を訂正する

ここでも提出する書類は、「上申書」と「漏れていた債権者を追加した債権者一覧表」だね。

免責許可決定前については「免責前なら申告すれば問題にならない」でも少し触れるから、参考にしてね。

自己破産の免責許可決定後:債権者に免責許可確定通知書を送る

免責許可決定通知書ってのは、文字通り、免責が決定した際に裁判所から送られる書面のことだよ。

手続き開始と同じで、一覧表から漏れてしまった債権者に、返済義務の免除が決定していることを説明するんだね。

自己破産の手続きから漏れてしまった債権者には、申し立てた人が通知しないといけないんだね。

ただし、免責許可の確定を知らせたあと、どうなるかは債権者によるよ。

債権者の対応については「債権者一覧表に漏れがあると債権者に訴えられる?」で解説するね。

【参考:自己破産申立について – 裁判所】

自己破産で債権者漏れがあるとどうなる?

必要な書類を提出すればいいわけだ。

もし債権者一覧表が漏れたままだとどうなっちゃうんですか?

免責前なら申告すれば問題にならない

もちろん自己破産では債権者全員を報告しないといけない。申告された借金の返済義務を免除することになるからね。

でも、提出後に新しい債権者が判明することはたまにあるんだ。

- 個人間の借金でしばらく督促がなかった

- 本人も把握していなかった など

免責後だと免責に影響が出る場合がある

| 免責許可が下りる可能性がある | 破産者(債務者)の過失がない・少ない 債権者が破産手続きを知っていた |

| 返済義務が生じる | 破産者(債務者)の過失がある 債権者が破産手続きを知らなかった |

| 免責取り消しになる可能性がある | 債務者が故意に債権者を一覧表に載せなかった |

破産者の過失があった借金は支払い義務が免除されない

これは、過去にそういう判例があるからなんだね。

破産法三六六条の一二第五号は、破産者が知りて債権者名簿に記載しなかった請求権については、免責の効果が及ばない旨規定しているが、免責制度が不誠実でない破産者の更生を目的として定められたことを考慮すれば、債権者名簿に記載しなかったことにつき破産者に過失がない場合には、同条項は適用されないか、又は同条項但書を類推適用して、当該債権について免責を認めるべきである。

| 裁判年月日 平成14年 2月27日 裁判所名 東京地裁 裁判区分 判決 事件番号 平13(ワ)12419号 事件名 貸金請求事件 裁判結果 請求認容 上訴等 確定 文献番号 2002WLJPCA02270010 |

支払い義務が残るのは、あくまで「破産者の過失がある借金」だけで、すべてではないから安心してね。

とはいえ、その記載漏れがあった借金、債権者一覧表から漏れた債権者が、こちらに請求してくるのか、はたまた請求をしないのかは、その業者の対応にもよる。

破産者の過失があった場合の借金が、どうして免除されずに残るのかは「債権者も自己破産を知らなかった」で詳しく解説するよ。

免責後に影響が出るケース

- 記載漏れについて破産者に過失があった

- 債権者も自己破産を知らなかった

- 特定の債権者をわざと申告しなかった

- 故意の場合は免責取り消しになることも

記載漏れについて破産者に過失があった

まず、破産者に過失があった場合は、免責は許可されず、支払い義務が残る可能性があるんだ。

「過失がある」とはすなわち「それは破産者の落ち度だよね」とされる場合なんだけど…。

例えば、「借金の存在自体は認識していて支払いの請求も来ていたのに、債権者一覧表に記載し忘れた場合。

つまり「単純なうっかりミス」だね。

例えばさ、スーパーのセルフレジである商品をスキャンし忘れたお客さんがいたとするじゃない?

「わざとじゃないんです!うっかりスキャンし忘れただけなんです!」っていわれても、にわかには信じられないよね。

債権者も自己破産を知らなかった

破産法第253条では、破産者に過失があって、債権者が破産手続きの開始を知らなかった場合、その借金の支払い義務は免除されないと決められているんだ。

(免責許可の決定の効力等)

第二百五十三条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

(中略)

六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

【引用:破産法第253条第1項ーe-Gov法令検索】

- 免責されない借金の中で「債権者が破産手続き開始の決定を知っていた場合は除く」とされている

- つまり、債権者が手続き開始の決定を知っていた場合は免責の対象となる

- 逆に手続き開始の決定を知らなかった場合は免責の対象とならない

破産は、債務者の財産を処分して債権者に分配するよね。

だから、手続き開始を知っていれば、債権者は配当が受け取れるし、損はしないよね。

でも、手続き開始を知らないと、債権者は配当も知らないから損をしてしまうんだ。

だから、債権者が手続き開始の決定を知らなかった場合、配当が受けられないのは不公平だし、支払い義務は免除されないんだ。

特定の債権者をわざと申告しなかった

一般の金融機関ではあまりないかもしれないけど、例えばこんなケースね。

- 親戚・知人からの借金をきちんと返済したいから債権者一覧表に書かなかった

- 車を回収されるのを避けたいからローン会社を債権者一覧表に書かなかった など

いわゆる税金など自己破産できない支払いに分類されちゃうんだね。

補足|故意の場合は免責取消となることも

借金がチャラにされちゃう債権者は可哀想…。

だから、破産という財産を分配する制度があるんですよね。

それをわざと分配できないように債権者一覧表から外すと、免責が認められないことになるんですね。

自己破産の債権者漏れ・破産者の過失はどう見抜くの?

「記載漏れについて破産者に過失があった」でも話したと思うんですけど、じゃあ、破産者の過失はどうやって見抜くんですか?

「これは破産者に落ち度があるな」って見抜くの難しくないですか?

まず前提として、故意(わざと)に記載しなかった場合は当然アウト。その借金の免責許可は下りない。

じゃあ「過失(うっかり)の場合は免責許可が下りるのか」って話だけど…。

過失でも場合によっては免責が下りない可能性があるんだ。

【債権者漏れがあった場合の免責】

| 免責 | 破産者の落ち度 | 具体例 |

| 許可されない | 故意 |

|

| 許可されない可能性がある | 過失 | 借金の存在を認識していて請求も来ていたのに、債権者一覧表に書き忘れた |

| 許可されない可能性が上記より低い | 過失 |

|

悪質なケースは特に判断が難しいから、不安なことがあれば早めに弁護士に相談しよう!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

債権者一覧表に漏れがあると債権者に訴えられる?

もしも債権者一覧表に記載を忘れちゃったら、債権者に訴えられちゃうんですか?

ほとんどのケースでは免責を受け入れる

破産者は借金が返済できないから自己破産(約7割は同時廃止)を申し立てており、借金を回収できる見込みが少ないから

だから、訴えたところで借金を回収できる可能性が低いんだよね。

訴えられるケースもあるので注意が必要

理由として考えられるのは2つかな。

- 支払い義務が残った借金の回収のため

- 債権者一覧表の記載漏れに対する破産者の過失(落ち度)を争うため

「過去の自己破産で申告漏れがあった債権者から連絡が来たら?」では、そんな時の対処法を紹介しているから、参考にしてみてね!

自己破産で債権者漏れが起きやすいケース

そこで、自己破産で債権者漏れが起きやすいケースを勉強しておこう!

債権者漏れが起きやすいケースは下記の通り。注意してね!

自己破産で債権者漏れが起きやすいケース

- 借り入れ先が多かった

- 代位弁済や債権譲渡で借り入れ先がわからない

- 債権者からも取り立てがなかった

借り入れ先が多かった

借入先は人によって10社を超えるケースもあるからね。

単純に、借入先が増えるほど記載漏れのリスクは高くなるんだ。

信用情報を確認するなりして、漏れがないように記載しよう。

代位弁済や債権譲渡で借り入れ先がわからない

まず、代位弁済と債権譲渡について、簡単にまとめるよ。

【代位弁済と債権譲渡】

| 代位弁済 | 支払いが滞ったときに保証会社が債務者の肩代わりをする |

| 債権譲渡 | 借金を回収する権利を債権回収会社に譲り渡す |

ポイントは、代位弁済や債権譲渡が行われると「債権者が変わる」。

でも、債権者がどこに変わったかなんて把握しづらいよね。

だから、おすすめは「信用情報の情報開示を請求すること」。

請求の方法は「信用情報開示請求をする」で解説するね。

債権者からも取り立てがなかった

分かりやすい例でいうと個人間の借金かな。

自己破産では個人も債権者として申告しないといけないんだけど、貸金業者じゃないし、

しばらく取り立てがないと借金の存在すら忘れてしまうかもしれないよね。

債権者漏れのリスクを回避する方法

どれも難しくないから、参考にしてみてね。

信用情報開示請求をする

そこでおすすめなのが、信用情報の情報開示を請求して債権者を把握する方法。

信用情報は、借金の返済状況などの履歴ね。

この履歴を取り寄せれば、不明だった債権者が判明するよ。

【信用情報の情報開示請求方法】

| 信用情報機関 | 開示方法 | 手数料 |

| CIC(株式会社シー・アイ・シー) | インターネット 郵送 ※開示窓口 |

インターネット・郵送 1000円 窓口 500円 |

| JICC(株式会社日本信用情報機構) | スマホアプリ 郵送 ※開示窓口 |

スマホアプリ・郵送 1000円 窓口 500円 |

| KSC(全国銀行個人信用情報センター) | インターネット 郵送(コンビニで「本人開示手続き利用券」を購入する必要あり) |

インターネット 1000円 郵送(本人開示手続き利用券) 1124~1200円 |

※開示窓口は新型コロナウイルス感染拡大防止のため2023年1月現在休止中

これなら空いた時間に手続きできそうです!

弁護士に手続きを依頼する

弁護士に依頼することで、一緒に信用情報をチェックしてくれたりもする。

また、自己破産に慣れている弁護士なら、抜けがないかしっかりチェックしてくれるよ。

債権者漏れを防げる確率が格段に上がるよ。

記載漏れによって支払い義務が免除されないリスクがあるなら、費用はかかっても確実に免除される方法を選ぶのがいいですね。

借金が返せないから自己破産を申し立てるのに、免除されなかったら元も子もありません。

【引用:

【引用:\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

過去の自己破産で申告漏れがあった債権者から連絡が来たら?

- 「免責許可決定」のコピー

- 「免責許可決定確定証明書」のコピー

もしも紛失した場合は、手続きを依頼した法律事務所に連絡してみよう。

事務所によってはコピーを保管している場合があって、送ってくれる可能性があるよ。

ただし債権者によっては破産者の落ち度を争ってくる可能性があるんだ。

要するに、わざと債権者一覧表に記載しなかったんじゃないかってね。

だから、どちらにしても弁護士に相談するのが確実だね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

まとめ

- 自己破産で債権者一覧表の記載漏れがあった場合の対処法は手続きの種類とタイミングによる

- 免責前であればあまり問題視されない

- 免責後は決定に影響が出る場合がある

- 記載漏れがあっても債権者から訴えられるケースは少ない

- 債権者漏れが起きやすいケースは3つ

- 確実にリスクを回避する方法は弁護士への依頼

ぼくも自己破産するときは弁護士に依頼しよう!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。