今まで気にしていなかったけど、僕のリボ払いの手数料っていくらなんだろう?

それじゃあ、今回はリボ払い手数料の計算方法について教えよう!

さいむくんのように、自分のリボ払い手数料が知りたくても計算方法がわからない!という人はいませんか?

今回は、手数料の計算方法や返済・利息シミュレーション、リボ払いの返済がキツイときの対処法についてわかりやすく紹介します。

\実績多数!口コミ高評価!/

診断無料!匿名OK!

\専門家に無料相談しよう!/

リボ払い手数料の計算の方法

リボ払い手数料ってどうやって計算したらいいのでしょうか?

まずは計算式を見てみよう!

リボ払い手数料の計算式

リボ払い手数料=利用残高×年利(%)÷365(日)×利用日数

ステップ①利用残高を確認しよう

例えば楽天カードの場合には、楽天e-NAVIからログインしてこれまで使った金額を確認しよう。

【引用:楽天e-NAVI】

【引用:

【引用:だからリボ払いの手数料を確認したいときには、リボ払いの欄だけを見るようにしよう。

また、ショッピング利用とキャッシング利用とでも手数料が異なるから、計算するときには別々に計算するようにしようね!

ステップ②借入先の年利を調べよう

多くの消費者金融やクレジットカード会社の年利は、15%に設定されているよ。こちらも各借入先の公式サイトなどから確認できる。

今回は、年利15%ということにして計算を進めてみよう。

もしどうしても見つからなければ借入先に電話で問い合わせてみれば教えてくれるよ。

多少の誤差はあれど、ほとんどがその程度の年利だからね。

ステップ③現在のリボ払い手数料を求めてみよう

リボ払い手数料の計算式

リボ払い手数料=利用残高×年利(%)÷365(日)×利用日数

えっと、利用日数は今月の日数をあてはめることになるから30日かな。

そうすると、こんな感じになるのかな?

リボ払い手数料の計算式(数値を当てはめたパターン)

リボ払い手数料=100,000円×15%÷365日×30日

それじゃあ、スマホの電卓で計算してみよう。

このとき、「15%」だからといって「15」と入力すると間違った計算になるから、%を数字に直して、「0.15」と入力しよう!

年利を数字に直すと、

リボ払い手数料=100,000円×0.15÷365日×30日

ということは、100,000円を年利15%でリボ払いした場合には、手数料が1,232円かかる、ということになるんだね。

ただ、リボ払い手数料は利用残高に応じて毎月発生するから、月ごとに手数料の金額も変動することになる。

この約1,232円の手数料はあくまで今月の手数料である、という点に注意してね。

後ほど他の金額でも手数料のシミュレーションをしてみるから、自分の利用残高に近いものがないか探してみてね!

\実績多数!口コミ高評価!/

診断無料!匿名OK!

手数料計算はアプリより借入先のサイトがおすすめ

それは、借入先のホームページなどにある返済シミュレーションを利用する方法だ。

たしかに最近では手数料計算アプリもあるけど、やっぱり借入先の返済シミュレーションを確認するのが一番確実な方法だよ!

自分の借入先があったら使ってみてね!

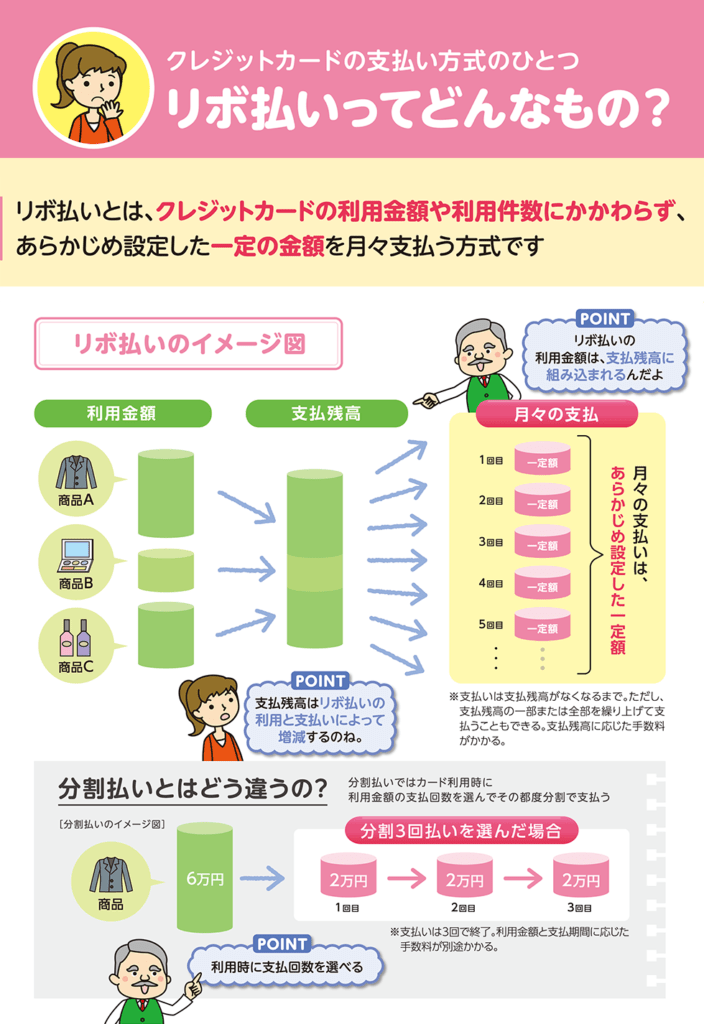

リボ払いの仕組みを理解しよう!返済がなかなか終わらないのはなぜ?

それじゃあ、リボ払いの仕組みについて簡単に説明するね!

\実績多数!口コミ高評価!/

診断無料!匿名OK!

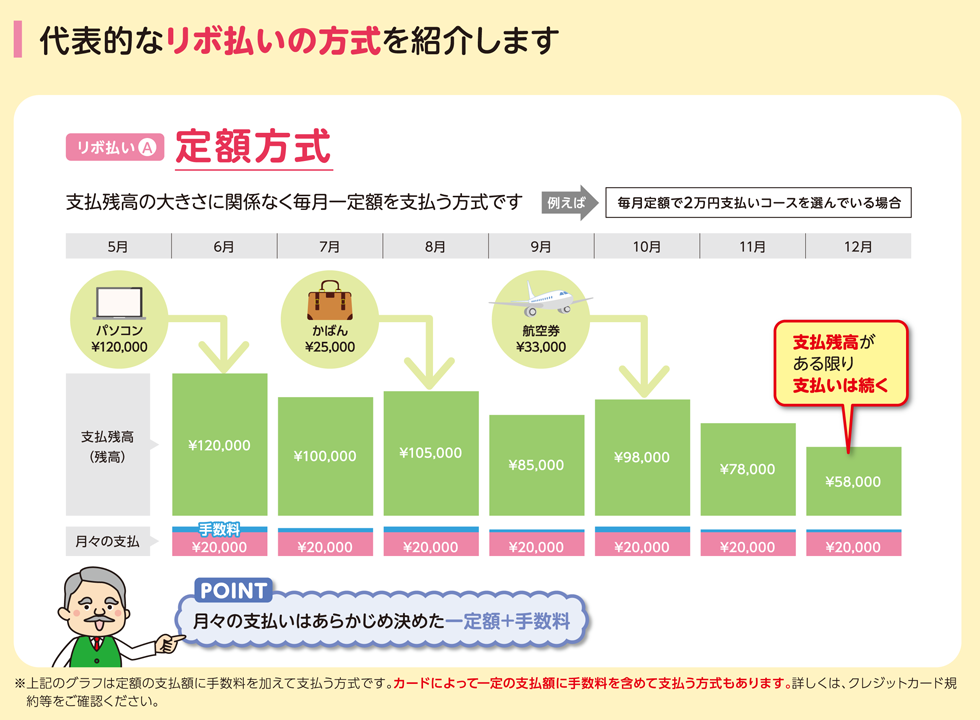

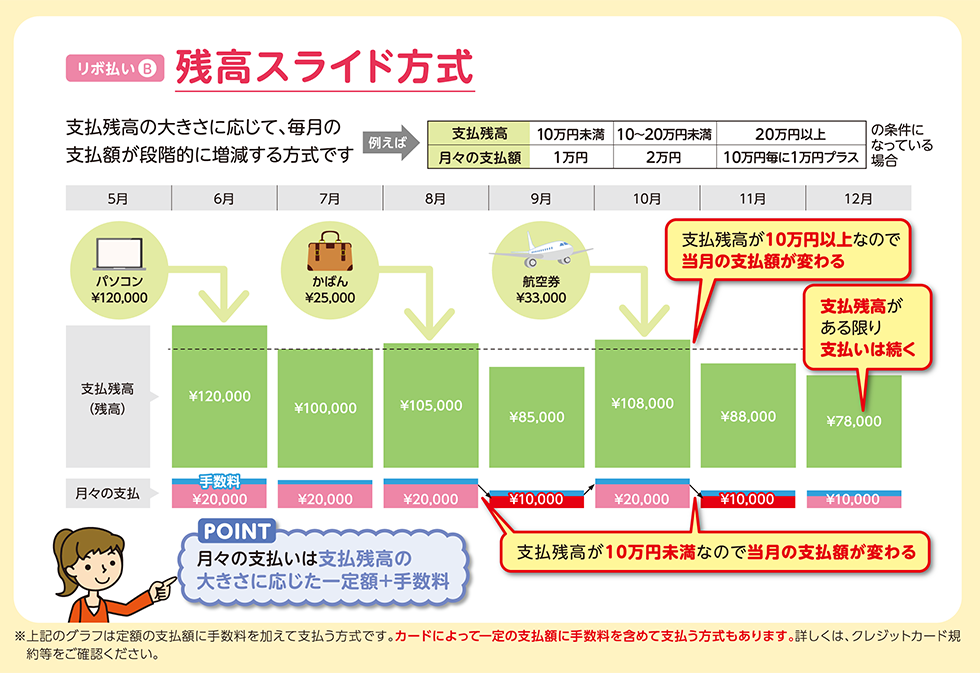

リボ払いとは定額支払い方法

そして、リボ払いには①定額方式と②残高スライド方式の2種類の方法がある。

どちらも毎月定額で返済することになるけど、返済額の違いから2種類にわけられているよ。

| ①定額方式 | いくら使おうがずっと同じ額を返済し続ける |

| ②残高スライド方式 | 使用した金額に応じて返済額が変わる。借金額が少なくなると、返済額も減少する。 |

【引用:

【引用:定額方式

毎月同じ金額だから「定額」方式と呼ばれているんだ。

【引用:

【引用:残高スライド方式

つまり、使った分だけ返済額も増えるけど、利用残高が減れば返済額も減ることになる。

このように利用「残高」に応じて返済額も「スライド」するから残高スライド方式って呼ばれるんだ。

【引用:

【引用:リボ払いと分割払いの違いとは?

たとえば、5万円の商品を10回払いで購入した場合には、毎月5000円と分割手数料を上乗せした金額を支払うことになる。

ところがリボ払いでは、支払残高の大きさにかかわらず返済金額が固定で、返済回数は決まっていないから、月々の返済額が少なければ返済回数が長くなってしまうんだ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

金利が年率15%と高いので返済が終わらない

多くのクレジットカード会社や消費者金融は、年利15%と法律の上限利率ギリギリの利率を設定している。

これからシミュレーションでみていくように、15%の利息はかなりの負担になってしまうよ。

返済・利息シミュレーション|楽天カードの場合

今回は、楽天カードの場合を参考に楽天カードのシミュレーションを使って計算してみたよ。

借入額5万円のリボ払いの場合

【引用:

【引用:返済回数が10回ということは、5万円を完済するためにはほぼ1年もかかるんだね…。

借入額15万円のリボ払いの場合

この場合もさっきと同じように毎月5,000円の返済に設定しているよ。

【引用:

【引用:つまり、完済まで2年半もかかってしまうんだね。

さっきは3,435円だったのに、15万円の場合には29,055円も発生している。

しかし実際には「利用残高×年利」という計算をするから、ベースになる手数料が高くなり、しかも返済期間が長くなるから、手数料の合計は3倍では済まないんだ。

これからみていくように借入金額が上がれば上がるほど手数料はどんどん増えていくよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

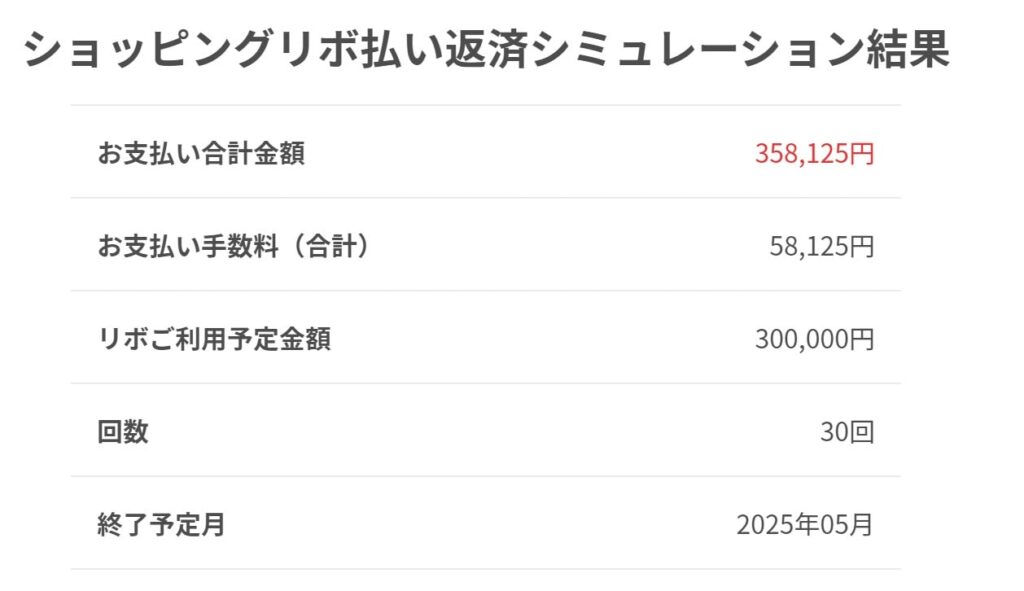

借入額30万円のリボ払いの場合

30万円にもなると月々5,000円の返済ではキリがないから、今回は毎月1万円の返済でシミュレーションしてみたよ。

【引用:

【引用:でも、手数料は58,125円も発生しているよ…。

ただ、今回は毎月1万円の返済だったからこのくらいの金額で済んでいるけど、もっと低い返済額だとさらに手数料が発生していたことになるね。

もしこれが15万円のときと同じ毎月5,000円の返済だったら、下記の画像のように手数料だけで10万円を超えることになっていたんだ。

【引用:

【引用:それに完済まで60回(5年)もかかってしまうんだね…。

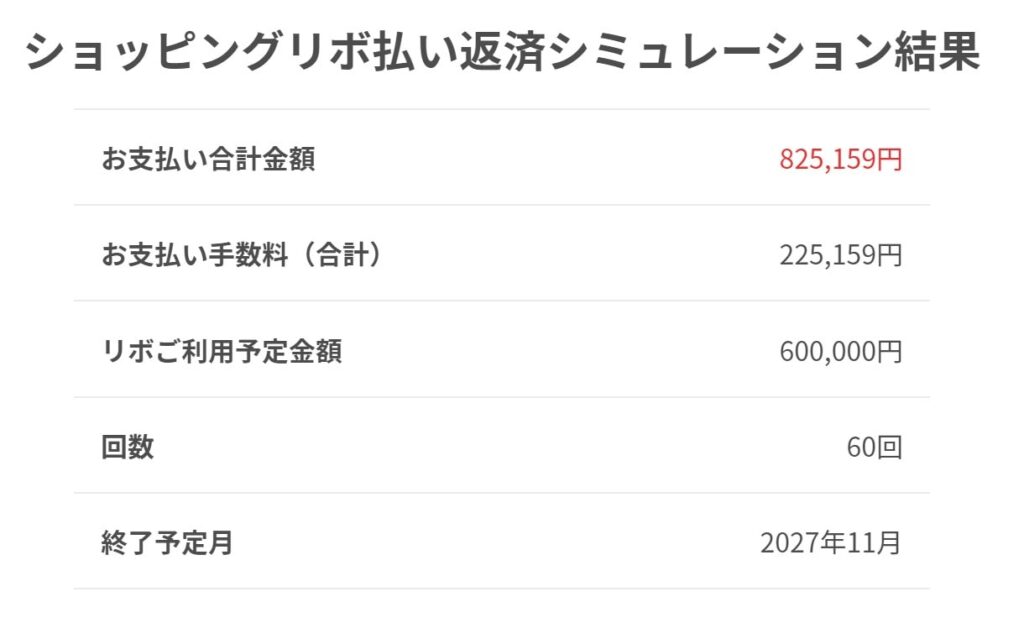

借入額60万円のリボ払いの場合

毎月の返済額は30万円のときと同じように毎月1万円で設定しているよ。

【引用:

【引用:60万円しか借りていないのに、トータルで80万円以上も返済しないといけないなんて…。

今までみてきたように、借入額が少額なら手数料も少額で済む。だけど、ある程度の金額の借入をすると突然手数料が膨らみ始めてしまうんだ。

そうすると毎月の返済のほとんどが手数料だけになってしまい、延々と支払いが続くリボ払いの返済地獄に陥ることになる。

リボ払い手数料を安くする方法

- 返済額を増額する

- 一括返済をする

- おまとめローンを利用する

返済額を増額する

返済額を増額すればその分返済期間が短くなる。

同時に、手数料が発生する期間も短くなるから、最終的に支払う金額を減らすことができるんだ。

一括返済をする

一括返済とは、現在の利用残高のすべてを「一括」で「返済」する方法なんだ。

一括で返済すれば、翌月からの返済がなくなるし、今月分までしか手数料が発生しない。

つまり、一括返済した場合にも最終的に支払う金額を減らすことができるってわけだね。

おまとめローンを利用する

おまとめローンとは、複数の借入先の借入額を銀行などから一括で借りて、今までの返済先の借金を返済する方法なんだ。

金利が低くなれば、その分毎月発生する手数料も安く抑えることができるから、トータルの支払額を減らすことができるんだね!

こちらも「ご利用は計画的に」ってことだね。下記のリンクも合わせて参考にしてみよう。

リボ払いの返済ができないとどうなるの?滞納した場合のリスク

数日だけ返済し忘れたという場合にはあまりリスクはないけど、滞納を続けるとこれから紹介するさまざまなことが起こるんだ。

- クレジットカードやローンを強制解約される

- 滞納するほど遅延損害金が増える

- ブラックリスト入りする

- 保証人に迷惑がかかる

- 裁判で訴えられる

- 不動産や給与などの財産が差し押さえられる

クレジットカードやローンを強制解約される

例えばクレジットカードの場合、そのカードを利用することができなくなるんだ。

ローンの場合には、強制解約によりローン残高を一括で支払えと請求がくることになるよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

滞納するほど遅延損害金が増える

これは、滞納した罰金として遅延損害金(ちえんそんがいきん)が発生するからなんだ。

遅延損害金は、一般的に金利より高い金額で設定されているし、1日ごとに発生することになるから滞納を続けるほど返済額が増えてしまうんだ。

ブラックリスト入りする

信用情報とは、クレジットカードやローンの審査で使われる金銭に対する信用データなんだ。

この信用情報に「滞納記録」などが記録されることを事故情報がのるといい、一般的にブラックリスト入りすると呼ばれるよ。

そうすると、他から借金をして返済にあてるなんてこともできなくなるんだね。

そもそも他から借金して返済している時点で返済できているとはいえないんだけどね…。

保証人に迷惑がかかる

保証人は、本人が返済しない場合に肩代わりしなければならないからだ。

頼み込んで保証人になってもらったのに、僕のせいで迷惑をかけるのは忍びないなぁ…。

この場合には、保証会社が肩代わりをして、今度はその保証会社から債務者に請求がいくことになるよ。

\LINEで無料相談しよう!/

↓↓借金のお悩み無料相談↓↓

裁判で訴えられる

各会社がいつ訴えてくるかは個々のケース次第だけど、滞納から3カ月以上経過したり、何度も催告されているのに返済しないと裁判のリスクが高くなる。

つまり、最終的に裁判で借入先が「借金を返済しろ!」と言ってくるってわけなんだ。

不動産や給与などの財産が差し押さえられる

差し押さえの対象は、不動産や動産(自動車など、不動産以外の財産)だけでなく、債権も含まれる。

債権の代表的な例としては、給料や銀行預金などがあるよ。

裁判で訴えられて差し押さえを受ける前に弁護士に相談に行ったほうがよさそうだね。

リボ払いの返済が苦しい場合の対処法|債務整理

でも僕はもう返済を続けられそうにないし、どうしたらいいんでしょう…?

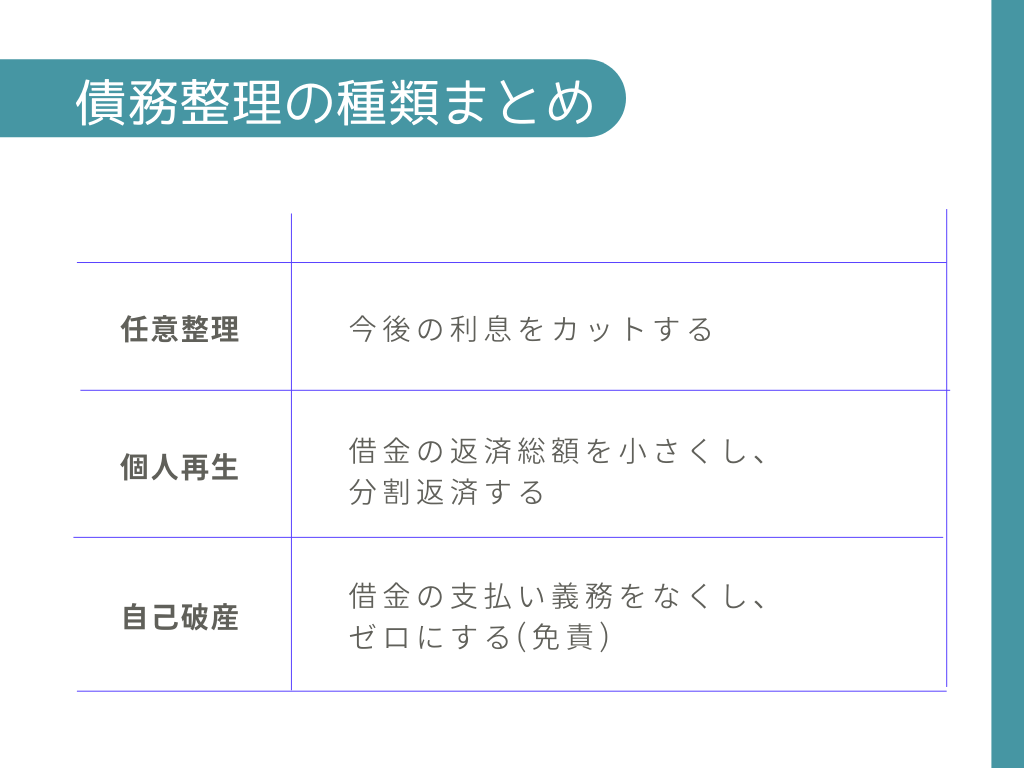

債務整理には、①任意整理、②個人再生、③自己破産の3つの手続きがあるから順番に紹介するね。

手数料のカットで返済可能なら任意整理

一般的に3~5年以内での完済を条件に、これから発生する利息をカットしてもらうことになる。

そして、任意整理を利用すれば、財産を没収されることはないし、弁護士費用も借入先1社当たり2~5万円と比較的安い費用で手続きすることができるんだ。

これまでみてきたように、リボ払いは手数料が高額だからこそ返済がキツいんでしたね。手数料がない場合に自力で完済できそうか、まずは計算してみよう!

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

借り過ぎてしまった場合には個人再生

個人再生とは裁判所で申し立てる手続きで、借金を5分の1~10分の1に大幅減額し、原則3年(最大5年)の分割返済にすることができる。

ただ、費用が50万円~かかったり、返済計画などたくさんの書類作成が必要だったりと、デメリットもある。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

返済ができないときには自己破産

自己破産すると生活に必要な一部の財産を除いて、すべての財産が没収されてしまうことになる。

そうだとしても、自己破産をすれば借金がいくらあっても返済義務が免除されることになるんだ。

でも、以前にお話してもらったように、意外とデメリットは大きくないし、家族への影響もほとんどないんですよね!

\LINEで無料相談しよう!/

↓↓自己破産に強い↓↓

まとめ

まさかこんなに手数料が高いなんて知らなかった。

- リボ払い手数料=利用残高×年利(%)÷365(日)×利用日数

- 借入先のシミュレーションを利用するのが簡単

- リボ払い手数料を安くするためには①返済額の増額②一括返済③おまとめローン

- 返済ができないときには、任意整理・個人再生・自己破産を検討する

そんなときには弁護士に相談してみよう!

弁護士に相談すれば、どこから借金をしているのか調べてくれるし、手数料などの利息がいくら発生しているのかも計算してくれる。

それに個々人の状況に合わせて借金問題を解決するためのベストな方法を教えてくれるよ!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。