できれば内緒で手続きしたいんだけどな~…。

個人再生は自己破産のように財産を没収されないからまだいいね。奥さんの収入・貯金も直接関係することはないみたい!

ただちょっと不安だよね。詳細を弁護士の先生に聞いてみよう!

この記事では、個人再生で配偶者の収入・財産・貯金はどのように扱われるのか、どんな影響があるのか、配偶者や家族にどんな影響があるのか、バレずに手続きをする方法はあるのか、離婚との関係も含めて紹介しています。

個人再生では、配偶者の収入や財産に影響はないケースが多いです。

ただし、配偶者が保証人だと配偶者が一括請求されます。

でも、弁護士に相談すれば大丈夫。

配偶者への影響をなるべく抑えるためのアドバイスをくれます。

LINEの無料相談だけでもOKです!お気軽にご相談ください!

\専門家に無料相談しよう!/

個人再生では配偶者の収入・妻の財産や貯金はどうなる?

個人再生で配偶者の収入・妻の財産や貯金はどうなるのか、教えてあげよう!

個人再生では配偶者の収入・妻の財産や貯金は関係ない

ただ、例外もあるからまずは自己破産の違いや、個人再生で返済額が決まる基準についてざっと教えてあげよう。

自己破産のように財産を失うことは原則ない

自己破産ってのは、借金の返済義務がなくなる代わりに、一定以上の財産を没収されて債権者に平等に分配されるんだ。

でも個人再生の場合、借金は大幅に減額されるけど、減額分は3~5年で完済することになる。

自己破産のように借金を没収されるってことはない。ただし、自己破産のように一定以上の財産が返済額に影響するんだ。

例えば自宅が2000万円なのに、借金200万円を減額してくださいっていわれたら、自宅を売れよってなるもんね。

財産を勝手に没収されないものの、財産が多ければ、その分も返済額に反映されるってことだね。

個人再生で弁済額が決まる基準

| ①最低弁済基準 | 借金総額に対して最低限返済すべき金額が法律によって定められた基準 |

| ②清算価値保障基準 | 個人再生を申し立てた人の財産によって返済額が決まる基準 |

でも、僕の財産が200万円だった場合、返済額は200万円になるってことか。

そうして、さっき話していたように、弁済額を算出するための財産っていうのは、原則個人再生を申し立てた人の財産限定なんだね。

だから、配偶者の収入・財産・貯金は無関係ってことだよ。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

どこからどこまでを配偶者の財産・妻の貯金とするのかはケースによる

離婚をする場合、こういう共有の財産については、家庭への貢献度なんかを考慮して平等に分配するわけだ。

だからこういうケースの財産も、どこまでが妻の分で夫の分なのかは、状況により異なってくる。

個人再生をする際に、実際の財産がどう取り扱われるのかは、一度無料相談を利用して弁護士に確認した方が確実だね!

\LINEで減額診断しよう!/

無料!匿名OK!

配偶者の生命保険の解約返戻金についても扱いは分かれる

実は、生命保険の解約返戻金が20万円以上の場合、その20万円を超えた範囲は、弁済額に含まれることがある。

例えば、個人再生を申し立てた人が支払っていて、受取人も本人である場合は、本人の財産としてカウントされる。

でも、配偶者の生命保険であっても支払いが申し立てた人なら、申し立てた人の財産としてカウントされるケースもあるんだ。

さっきの妻が専業主婦のケースに似ているね。

この辺は、各裁判所などでも運用が異なる点だから、やはり弁護士に直接相談してみるのが確実だと思うよ!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

配偶者が保証人でない限り返済義務はない

でもこの返済分については、個人再生を申し立てた人が支払うことになる。

つまり、配偶者には弁済義務はないんだ。手伝うのは問題ないだろうけどね。

そして、実務上は、実は配偶者や家族の収入も込みでの返済計画を求められることもある点は、注意が必要だ。

どうしても配偶者の収入とは無関係に自分だけで返済していきたいというような場合も、そういう主張が可能なのか、弁護士に相談してみよう。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

個人再生では配偶者の収入・妻の貯金などどんな影響がある?

ここからは、財産はもちろん、配偶者にどんな影響があるのか、教えてあげよう!

配偶者が保証人になっていると全額一括返済を求められる

保証人・連帯保証人は、借金が返済できなくなったときに、借金を肩代わりすることになる。

これは個人再生をした時もそうなんだ。個人再生をした場合、減額効果は申し立てた人にしか及ばない。

だから保証人は返済できていない残りの借金全額の一括返済を求められることになる。

保証人である配偶者に影響を及ぼさない方法

個人再生や自己破産は、裁判所を通す手続きのため、整理する借金を選べない。

でも任意整理はあくまでも業者との交渉であるため、整理する借金を選ぶことができるんだ。

複数の会社から借金をしている場合、保証人がついている借金だけ任意整理しない、なんてことも可能だ。

\LINEで無料相談しよう!/

↓↓借金のお悩み無料相談↓↓

ローンの残る車は引き上げられる可能性がある

でもね、今回みたいにさいむくんが個人再生をしちゃうと、ローンが残っている場合、ローン会社は困っちゃうよね。

そうなった場合を想定して、ローン会社は車を担保にしていることがあるんだ。

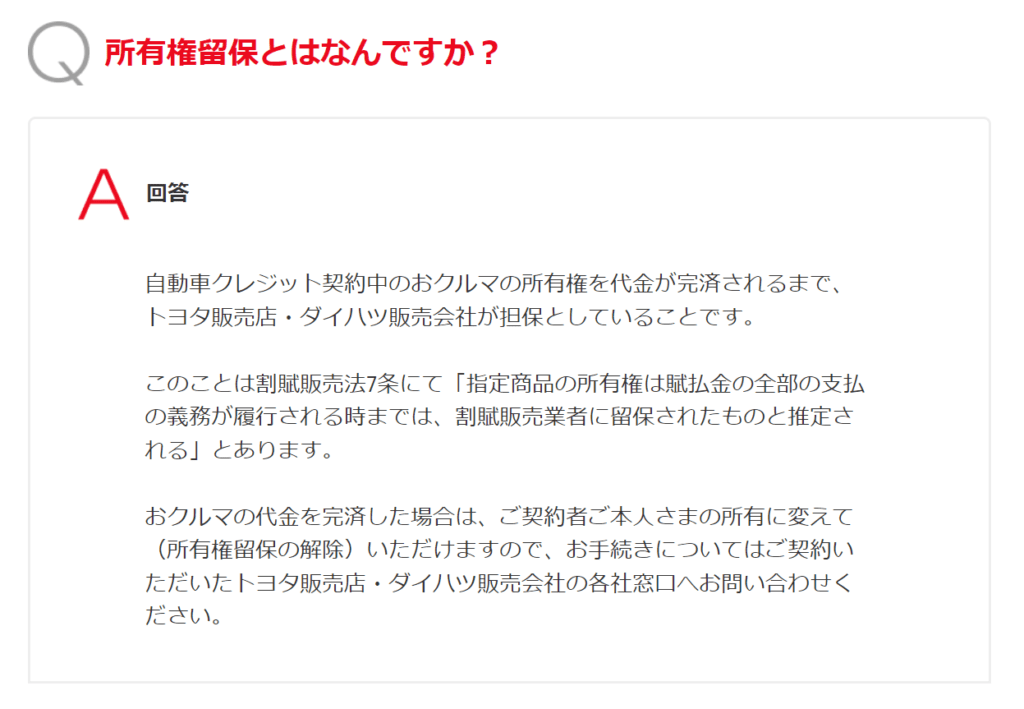

だからローンが残る車は、個人再生をすると、担保としてローン会社が引き揚げちゃうんだよ。これを所有権留保(しょゆうけんりゅうほ)というんだ!

【引用:よくあるご質問 – トヨタファイナンス】

【引用:

【引用:

| ローン完済 | 車取られない |

| ローン返済中だけど所有者は自分 | 車取られない |

| ローン返済中で所有者はローン会社 | 車取られる |

所有者がローン会社名義のままで、かつ、ローン返済中だと、車が引き揚げられちゃうってことなんだね!

個人再生で車を残す方法

- 第三者弁済でローンを完済して手元に残す

- ローン会社と別除権協定を結ぶ

- 任意整理を検討する

別除権協定(べつじょけんきょうてい)は、債権者に納得してもらって、特定の財産だけ個人再生から除外する方法なんだ。

とはいえ、ローン会社以外の債権者が「不平等だ」と反対する可能性がある。

仕事で使うなどの事情があれば認められるケースもあるよ。

ちなみに、同居家族だと家計が一緒だと判断される可能性があるから、別居している家族や親族にお願いすることになるね。

借金問題の無料相談

借金にお悩みの方を助けるため LINEの無料相談窓口を開設しました。

・借金や利息を減らしたい ・取り立ての連絡を止めたい ・完済したい ・解決策を教えて欲しい etc…

どんなご相談でも構いません。 ベストなご提案をさせていただきます!

一緒に借金問題を解決しましょう!

\LINEで無料相談しよう!/

ローンの残るマイホームは残せるが条件がある

条件はあるけど、住宅ローン特則(住宅資金特別条項。民事再生法第196条)を利用すれば、マイホームは個人再生から除外できるよ。

除外されるってことは、当然マイホームのローンは今まで通り支払っていくことになるけどね。

ペアローンを組んでいる場合は注意が必要

ペアローンってのは、1つの物件を夫婦2人の共有名義にして組むローンのことだね。

話をわかりやすくするために、ローンや担保の話からするよ。

まず、物件や土地をローンを組んで購入すると、車のように担保にされるんだね。

車のように引き揚げることはできないから、「抵当権(ていとうけん)」といって、その土地を売却する権利が設定されるんだ。

ここまではいい?

住宅ローン特則の条件の1つは、設定されている抵当権が住宅ローンのものじゃないといけない。

そのうえ、抵当権は1つじゃないといけないんだね。

1つの物件に、抵当権が2つついていると、住宅ローン特則を使っても、もう1つの抵当によって、自宅を売却することもできちゃうから特則の意味がないんだ。

ここで、ペアローンを見ると…実はペアローンは抵当権を2つ設定されちゃうんだね。

わかりやすくいうと、1つの物件を2人で契約しているから、「抵当権」が2つ設定されるんだ。

この部分が住宅ローン特則の条件に引っかかるから、注意しないといけない。

先生、僕、マイホーム失うんですか!?

この場合、夫婦がどちらとも個人再生をすれば、住宅ローン特則を利用して、マイホームを残すことができるよ。

とはいえ、夫婦2人で個人再生をすると、ブラックリストにのるなど、デメリットも大きいから…

やっぱり任意整理を選択するなど、個人再生をするかどうかは再検討した方がいいかもしれないね…。

借金問題の無料相談

借金にお悩みの方を助けるため LINEの無料相談窓口を開設しました。

・借金や利息を減らしたい ・取り立ての連絡を止めたい ・完済したい ・解決策を教えて欲しい etc…

どんなご相談でも構いません。 ベストなご提案をさせていただきます!

一緒に借金問題を解決しましょう!

\LINEで無料相談しよう!/

配偶者までブラックリストにのることはない

家族が個人再生をしても、配偶者までブラックリストにのることはないよ!

クレジットカードやローンの審査の際に参照される情報だよね。

個人再生をした人は、個人再生をした記録がのるために、審査に通りにくくなるんだっけ。

ただし、例えば専業主婦の妻がクレジットカードやローンを組む際に、夫が個人再生をしていたりすると、審査に通りにくくなる可能性はあるかもしれない。

個人再生を申し立てた人のクレジットカードは利用できなくなる

これは、各クレジットカード会社がそのように規定しているからだね。

そうなると、申し立てた人名義のクレジットカードは使えなくなるから注意が必要だよ。

クレジットカードだと引き落としなどをしている場合もあるから、申し立てた人の名義以外のクレジットカードに変更するなどしないとね!

ちなみに、家族カードの名義が、個人再生を申し立てた人の名義である場合も使えなくなるから要注意だね。

個人再生は同居の配偶者・家族にバレる可能性が高い

率直に、個人再生は同居の配偶者や家族にバレずにやるのはかなり至難だと思う…。その理由を紹介しよう…。

場合によっては妻の給与明細書や通帳の提出が必要になる

でも、手続き上、家計の収支を把握するという理由で、同居家族の収支がわかる資料の提出を求められることがある。

- 配偶者の給与明細書2~3ヶ月分

- 預金通帳

- 保険証書 など

これらは管理している本人が個人再生する場合は問題ないだろうけど…。

裁判所から書類が届く

送り主が、「〇〇銀行」「〇〇株式会社」というケースならまだしも、「〇〇地方裁判所」だと、もうごまかしはきかないよね。

個人再生をすると5~7年はクレジットカード・ローンの審査に通らない

これは、さっきも話した通り、信用情報に個人再生の記録がのってしまうからだね。

クレジットカードやローンの審査の際に、信用情報に個人再生の記録なんてのっててごらん。まぁ審査は通らないだろうね…。

信用情報は、本人しか記録の開示をできない。

家族に直接知られる可能性はないけど…クレジットカードや使えなくなれば、さすがに怪しまれるかもしれないね…。

銀行からの借金を個人再生すると口座凍結を受ける

個人再生をする中に、銀行からの借金があると…その銀行の口座は凍結される可能性が高いよ。

銀行からしても、少しでも借金を回収したいから、口座を凍結して残高から借金を回収するんだね。

これは法律でも許されている(破産法 第67条)し、銀行との契約でも規定されていることが多いから、合法的な行為なんだ。

凍結の解除は、だいたい3ヶ月くらいかかる。

もし自分名義の口座で家族のお金を管理していると、口座が凍結されて、家族にバレることになるだろうね。

事前に口座を変更するなりしておけば、問題はないよ!

ちなみに、配偶者や家族が同じ銀行に別の口座を持っていても、それは問題ない。

あくまでも、個人再生を申し立てた人名義の口座が問題になるから気をつけてね!

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

個人再生をすると官報に情報がのる

破産情報やら各庁の人事異動、失踪宣告などの情報がのっているっていう…。

とはいえ、官報なんて見ているのは、金融関係の仕事の人や、公務員くらい。

一般の人が見ているとしたら相当マニアックだと思うよ。

バレない可能性がないとは言い切れないけど、極めて低い確率だから、気にしなくていいと思う。

個人再生をなるべき同居の配偶者・家族に内緒にする方法

先生、司法試験に合格したその頭脳で、作戦考えてよっ!

給与明細書でなく通帳のコピーで代用する

例えば、配偶者の給与明細書を求めても「なぜ?」ってあやしまれるよね。そういう場合は、配偶者の通帳のコピーで代用することもできるよ。

例えば、通帳に勤務先名で入金されていれば、収入の証明になるからね。

給与明細書・預金通帳を借りる言い訳を考える

例えば…

- 家全体の収入を確認しておきたい

- 自分の給与明細書も見せるから、君のも見せてほしい

- 残業代のトラブルがあると知人から聞いたから、ちゃんと出ているか確認したい

- 年金や保険料の控除がいくらくらいなのか、内訳を見たい

- 給与明細書や源泉徴収、控除、残業代など、他社はどうしているのか知りたい など

- 毎月どのくらい引き落としがあるのか確認して節約したい

- どんな保険に入っていたのか忘れたから確認したい

クレジットカードが使えなくなった場合の言い訳を考える

でも、ブラックリストに登録されてしまうのは、何も債務整理だけじゃない。

滞納を2ヶ月もすれば、同じくブラックリストに登録されちゃうんだ。

だから一時的に返済を忘れたために、ブラックリストに登録されたみたいってごまかしはきくかもしれないね。

個人再生は弁護士に相談すべき理由

でも今回は、配偶者や家族にバレにくい点でもおすすめって意味で紹介しよう!

弁護士が代理人となるため裁判所などの連絡に対応してもらえる

でも弁護士に依頼すると、裁判所や債権者とのやり取りの窓口になってくれるんだ。

書類は弁護士事務所に、電話も弁護士にかかってくるから、家族に知られるリスクを下げることができるよ!

配偶者・家族にバレないためのアドバイスをしてもらえる

例えば、口座凍結の話なんかがそうだけど、事前に何をしておくべきかってこともわかるよね。

バレないように協力して進めてくれるから安心だね。

取り立ても止まる

受任通知が送られると、貸金業者は法律上取り立てが禁止(貸金業法第21条1項9号)されるんだ。

ちなみに、滞納を繰り返していると催告書や支払督促なんかが送られてきて、余計に家族に知られやすくなる。早めに相談するようにしようね!

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

資料作成などをすべて任せられる

個人再生の書類は難しい内容が多いから、こんなのを自宅や職場でやるのは難しいよね。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

個人再生がバレても離婚原因にはならない

でも…一番心配なのは離婚されないかってこと。

個人再生は直接の離婚原因にはならない

離婚には、離婚の原因として認められる理由が必要なんだね。

(裁判上の離婚)

第七百七十条 夫婦の一方は、次に掲げる場合に限り、離婚の訴えを提起することができる。

一 配偶者に不貞な行為があったとき。

二 配偶者から悪意で遺棄されたとき。

三 配偶者の生死が三年以上明らかでないとき。

四 配偶者が強度の精神病にかかり、回復の見込みがないとき。

五 その他婚姻を継続し難い重大な事由があるとき。【引用:民法 – e-Gov】

離婚原因になるとすれば借金による夫婦関係破綻状態のとき

これはもう争って、裁判官に離婚していいかどうかジャッジしてもらうことになる。

この場合、仮に離婚が認められるとしたら、「借金によって家庭が壊れた」といえるような時だね。

さっきの離婚事由の5つ目にあたる「その他婚姻を継続し難い重大な事由」ってやつに該当する。

他にも、借金が原因で奥さんが別居してもう何年も帰ってこないとか、夫婦関係が破綻していると離婚が認められる可能性はある。

離婚をしただけでは慰謝料は発生しない

結構誤解している人が多いけど…離婚しただけでは離婚慰謝料は発生しないし、離婚した女性が必ず慰謝料をもらえるワケでもない。

落ち度があれば、請求を受けるかもしれないね。

個人再生をしても養育費の支払い義務は残る

養育費は減額対象にはならないんだね。減額や免除されないもののことを非免責債権(ひめんせきさいけん)というよ。

家族は助け合い、扶養する義務が法律で定められている(民法第752条)からなんだね。まぁ当然だね。

個人再生は家族と一緒に乗り切る

個人再生の手続きでは、配偶者や家族に関する資料を求められたり、減額分も3年で完済しないといけないなど、協力を仰ぐ機会が多い。

後から知られて揉めてしまったり、それこそ離婚の話になってしまうくらいなら、正直に打ち明けて、一緒に乗り切った方がいいんじゃないかな?

\LINEで無料相談しよう/

借金でお困りの方のために、 LINEでお気軽に相談できる窓口を

開設しました!

友達追加するだけで、

専門家に無料で相談できます。

相談無料!匿名OK!

自己破産も配偶者の収入や財産に影響はない?

でも、持ち家や車を持っている場合は、没収される可能性があるから、住む場所や車を失ってしまうリスクがあるね。

自己破産で没収となるのは申し立てた人の財産

申し立てた人が一定以上の財産を持っていると、本人の財産が没収される可能性があるんだね。

配偶者の収入や財産のことは心配しなくて大丈夫。

自己破産した本人が没収されるものは、以下のようなものだよ。

自己破産で没収されるもの

- 20万円を超える以上の価値があるもの(持ち家・車・預貯金 など)

- 99万円を超える現金

持ち家や車は没収される可能性がある

だから、自己破産をした人名義の持ち家や車は没収されてしまうよ。

そうなると、半分は自宅を売却する権利を持ってることになるし、現金のように分けることもできない。

結局は、売却することになっちゃうね…。

自己破産をすると配偶者や家族にはどんな影響がある?

さっき話した通り、財産が没収されることによって、生活に影響する可能性がある。

それ以外にも、配偶者や家族が保証人になっていると、配偶者たちに一括請求を求められたりするよ。

配偶者が保証人でなければ返済義務はない

ただし、例外があって、配偶者が保証人になっていると、「保証人」として借金の返済義務が生じることになるよ。

保証人は、借りた本人が返済できない時に、本人に代わって返済しないといけないんだね。

自己破産をした場合、今度は保証人が一括で返済しないといけなくなるから、注意が必要だよ。

ブラックリストについては個人再生と同じ

つまり、5~7年は信用情報に記録されることになり、クレジットカードやローンの審査に落ちる可能性が高いよ。

影響を避けるなら任意整理がおすすめ

任意整理は自己破産と違って、整理する借金を選ぶことができるんだ。

つまり、保証人がいない借金だけを選んで任意整理をすることで、保証人に借金の返済を求められることがないよ。

\LINEで無料相談しよう!/

↓↓任意整理にオススメ↓↓

自己破産を家族に内緒で手続きできる?

財産を没収されたり通帳の提出を求められたりすることでバレてしまう。

財産が没収されてしまうので隠すのは難しい

まあ、以下の条件に当てはまるなら隠し通せるかもしれないね。

- 持ち家ではなく賃貸に住んでいる

- 車を持っていない

- そもそも財産を持っていない

家族が同居していると通帳等の提出を求められることも

裁判所は家計の収支を確認したり、配偶者や家族から扶養されていることやお金を横流ししていないか、財産を隠したりしてないかを確認するからなんだ。

だから、家族と別居しているなら、バレずに自己破産するのは難しいね。

まとめ

- 個人再生で返済額にカウントされるのは申し立てた人の財産

- 夫婦の財産や保険の返戻金がどのように扱われるのかは状況によるので弁護士に相談した方が確実

- 自己破産のように財産を没収されたり失うことはない

- 個人再生が配偶者・家族に影響するのは保証人の時やローン返済中の車があるとき

- 個人再生では同居家族・配偶者の収入に関する書類を求められるので、隠して手続きするのはかなり難しい

- 弁護士に依頼することで、裁判所・債権者とのやり取りなどはすべて任せられる

- 離婚届に判をしない限り、個人再生をしたことだけで離婚が認められることはない

ただし、夫婦の財産がどう扱われるかは状況によって異なるし、返済計画は、家族の収入を組み込まれることもあるからね。

明確な見通しがほしいのなら、弁護士に相談してみるのが一番確実だろうね。自分の家庭に合ったアドバイスがもらえるよ。

個人再生にかかる費用は?総額や内訳をわかりやすく解説

債務整理をしたら配偶者に影響はある?ローンやクレカはどうなる?

個人再生にかかる期間|早く済ませる方法・再生までの流れを解説

個人再生の流れを順番に解説|手続きにかかる期間を短縮する方法

個人再生で信用情報に傷がつく?悪影響やブラックリストを解説

教育ローンは個人再生できる?その後借りられる?対処法まで解説

夫が個人再生・夫婦で個人再生した場合の影響・ローンなど注意点は?

個人再生後に払えないとどうなるのか?正しい対処法も解説!

個人再生の認可決定後に一括返済はできる?メリットや手続きを徹底解説!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。