そろそろ返済も厳しくなってきたんだけど、どうにか解決する方法はないかな?

借金を減額・免除できるかもしれないよ。

借金70万円でも債務整理できるの?

借金が70万円と比較的少額の場合、自力で返済すべきか債務整理すべきか悩んでいる人もいるのではないでしょうか?

今回は「借金70万円でも債務整理すべき4つのケース」を中心に、実際に債務整理したらどのくらい減額されるのか解説します。

\専門家に無料相談しよう!/

借金70万円で債務整理すべき?

債務整理する人は、何百万円も借金を抱えている人が多いイメージがあるけど…。

借金の総額も大事だけど、返済の基準となる収入も重要だからね。

どれだけ借金が少なかったとしても、すでに借金が年収を上回った状態であれば債務整理を検討した方がいい。

滞納してしまうとブラックリストに載ったり、財産が差し押さえられたりする可能性もあるからね。

借金70万円でも債務整理すべき4つのケース

すでに借金の返済を滞納している

滞納してから2~3ヶ月も放置していると、最終的に裁判所によって財産を差し押さえられる可能性があるからね。

借金を滞納してから財産の差し押さえが行われるまでの流れは、以下のとおりだよ。

差し押さえが行われるまでの流れ

- 遅延損害金が発生する

- 金融機関による返済の催促が行われる

- 督促より厳しい催告状が届く

- ブラックリスト入りする

- 一括請求書が届く

- 裁判所から訴状または支払督促が届く

- 強制執行によって財産が差押えされる

だいたい2〜3ヶ月くらい滞納が続くと、債務整理した時と同様にブラックリストにも載ってしまう。

だったら財産が差し押さえられることを防ぐためにも、早い段階で債務整理をしたほうがいいと思うよ。

現在病気やケガで今後収入が減る可能性が高い

病気やケガはすぐに対処できるものではないし、長期間滞納が続くと財産を差し押さえられる可能性があるからね。

病気やケガが原因で長期間働けないことがわかったら、すぐに弁護士に相談して債務整理の手続きを進めよう。

複数の金融機関・消費者金融から借り入れをしている

一度多重債務の状態に陥ると、利息があっという間に膨れ上がって返済できなくなる人が多いからね。

だから借金を借金で返済する状態に陥ったら、すぐに弁護士に相談して解決のアドバイスをもらうべきだね。

債務整理すべきか迷っていたけど、今すぐにでも弁護士に相談した方がよさそうだ…。

\LINEで減額診断しよう!/

無料!匿名OK!

毎月の返済額を増やす余裕がない

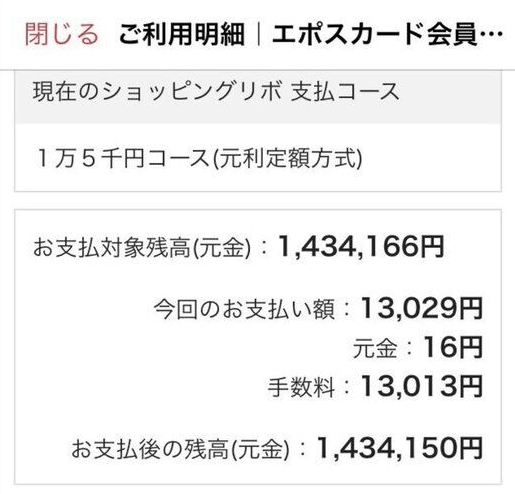

特に返済がほとんど利息に回っている場合、どれだけ時間が経っても元本が減らずに借金地獄から抜け出せない可能性が高いからね。

実際に返済のほとんどが利息に回ってしまって、元本が減らない例をみてみよう。

【引用:5ちゃんねる】

【引用:

【引用:

毎月の返済額を増やす余裕がない人は、利息の返済だけに追われる状態に陥る前に債務整理を検討しよう。

借金70万円を債務整理しなくてもいい3つのケース

- 返済の見通しが立っている

- 収支のバランスを見直せば返済できる

- 一時的に返済できないだけ

返済の見通しが立っている

ただ返済にあまりにも時間がかかる場合、利息が膨れ上がってさらに返済が長引くおそれもある。

いつまでに返済するかを決めたら、積極的に繰越返済などを利用して、利息が増えないように計画的な返済を心がけよう。

収支のバランスを見直せば返済できる

無駄な出費はできるだけ抑えて、完済するまでは返済に充てれば債務整理せずに借金問題を解決できる可能性もあるんだ。

さいむくんも無駄な出費がないかもう一度確認してみるといいよ。

一時的に返済できないだけ

そんな場合は慌てて返済するよりも、まずは返済金額の変更や一時的な返済の猶予を債権者にお願いした方がいいかもしれないね。

借金70万円を債務整理するメリット・デメリット

債務整理するメリット

- 借金が減額・免除になる

- 弁護士に依頼すると債権者からの催促・取り立てがストップする

すでに滞納している場合でも、依頼を受けた弁護士が債権者に対して「受任通知」という手紙を送れば、それ以降は債権者から手紙や電話などが直接来ることもない。

弁護士が受任通知を送ると、貸金業者は法律上取り立てを禁止されるからなんだ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

債務整理するデメリット

- ブラックリストに載る

- 5~7年は借金・ローン・クレジットカードの審査が通りくい

- 保証人に請求される

- 一定期間は保証人になれない

- 減額幅と弁護士費用によっては、債務整理の方が高額になる

俗にブラックリストに載るとも言われているよ。

ブラックリストに載ると、5~7年間の間はクレジットカードやローンを利用できなくなるんだ。

自分自身も保証人になれなくなるなど、借金が減額・免除になる一方でデメリットがあることも覚えておこう。

借金70万円を債務整理した場合のシミュレーション

借金100万円以下の場合、個人再生では減額を期待できないからだ。

そこで、任意整理と自己破産した場合で、どの程度減額されるのか実際にシミュレーションしてみよう。

今回は、借金70万円、年利は18%、返済期間3年、5年でシミュレーションしてみよう!使うシミュレーターはこれ!

借金70万円を任意整理する場合

【任意整理をした場合としない場合における毎月の返済額の違い】

| 任意整理しない場合 | 任意整理した場合 | |

| 3年返済(36回払い) | 約2.5万円 | 約1.9万円 |

| 5年返済(60回払い) | 約1.7万円 | 約1.1万円 |

任意整理をしない場合と比較すると、毎月の返済額が約5,000円程度変わることが表を見てもわかるね!

次に総返済額の違いについてもみてみよう。

【任意整理をした場合としない場合における総返済額の違い】

| 3年返済(36回払い) | 5年返済(60回払い) | |

| 任意整理した場合 | 70万円 | 70万円 |

| 任意整理しない場合 | 約91万円 | 約106万円 |

返済の見通しが立っていなかったり、利息の返済に追われて元本の返済に手が回らなかったりする場合、早い段階で任意整理することを検討しよう。

毎月の返済だけではなく総返済額もかなり変わるから、長い目で見ると生活もかなり楽になると思うよ。

だから借金70万円で任意整理した場合、弁護士費用を引いても10〜20万円前後の減額効果が期待できるよ。

借金70万円で任意整理をしても損することはないから安心してね!

借金70万円を個人再生する場合

「民事再生法」という法律では、手続きで最低限返済しなければいけない金額(最低弁済額)を定めている。

個人再生手続きにおける、借金ごとの最低弁済額を以下にまとめたよ。

- 100万円未満の人:総額全部

- 100万円以上500万円以下の人:100万円

- 500万円を超え1500万円以下の人:総額の5分の1

- 1500万円を超え3000万円以下の人:300万円

- 3000万円を超え5000万円以下の人:総額の10分の1

借金70万円を自己破産する場合

言うまでもないけど、どれくらい減額になるか確認しておこう。

【自己破産した場合の減額率】

| 自己破産しない場合の返済額 | 自己破産した場合の返済額 |

| 70万円+利息 | 0円 |

ただその反面デメリットもあるから、自己破産するかは慎重に決めるべきだ。

自己破産のデメリットやデメリットの詳しい内容については、以下の記事で解説しているから参考にしてね。

もし借金70万円で自己破産した場合、借金の返済義務はなくなるから弁護士費用を引いても約20〜50万円の減額効果があるよ!

ただ自己破産の場合、持ち家や車などの財産は処分しなければならない。

だから財産や資産など所有していない無職の人以外は、自己破産するのは現実的じゃないね。

自分が自己破産すべきか判断するためにも、まずは弁護士に相談してみるのがおすすめだよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

借金70万円を自力返済するための方法

すでに借金を借金で返済している多重債務の状態に陥ってなければ、自力で返済するという手段もおすすめだね。

ここでは、借金70万円を自力返済するための5つの方法について解説していくよ。

まずは返済計画をたてる

完済までの期間が分からないと、途中で挫折しかねない。

無理なく毎月返済できる金額で、完済までにどれくらいかかるのか今すぐ計算してみよう。

マックス18%の返済シミュレーションは、「借金70万円を任意整理する場合」でシミュレーションした通り。

借金70万円なら、36回払い(3年)なら毎月約2万5000円、60回払い(5年)なら毎月約1万7000円で完済できるよ。

返済期間を計算する際には、金融庁や消費者金融がホームページ上に提供している「借金返済シミュレーション」を使うと、利息を含めた計算を簡単にできるよ。

アコムが提供している「ご返済シミュレーション(借入返済)」のURLを貼っておくから、返済までの期間が分かっていない人や返済期間を決めて完済したい人は計算してみてね!

【参考】ご返済シミュレーション(借入返済) – アコム公式ホームページ

収支のバランスを見直す

債務整理をしなくても、支出をうまく減らせれば借金を完済できる可能性もあるからね。

収支のバランスを見直す際に、意識すべきポイントは以下のとおりだ。

意識すべきポイント

- 家賃・ローン・水道光熱費などの固定費を見直す

- 食費や娯楽費など毎月金額が一定ではないものを見直す

- 予想外の出費に備えて余剰資金を貯蓄する

いきなりの引っ越しは、手間やお金がかかるからね。

どれだけ節約しても支出が収入を上回るのであれば、引っ越しや債務整理がおすすめだよ。

家計簿は欠かさずつける

家計簿をつけることで、それまでは意識していなかった無駄な出費が判明するケースがあるからね。

最近のアプリは、クレジットカードや銀行口座と連携して自動的に収支を記録してくれるものが多いんだ。

今すぐに使えて利用しやすい「家計簿アプリ」の例は、以下のとおりだよ。

おすすめ家計簿アプリの例

- マネーフォワード ME

- Zaim

- 家計簿 Dr.wallet

- OsidOri

- おかねのコンパス

- らくな家計簿

- 家計簿Freely

余裕ができたら返済額を増やす

余裕ができても無駄使いをするのではなくて、返済額を増やすか繰越返済することを意識しよう。

例えば、70万円の借金を繰越返済せずに60回払いで返済すると、返済総額は約99万円になる。

つまり約30万円分の利息を支払わなければならないということだね

家族や親族から一時的にお金を借りる

家族や親族からの借金は、利息が必要ないから返済も楽になるしね。

でも最悪なのは、借金を新たな借金で返済する多重債務の状態に陥ること。

一度多重債務の状態に陥ると、利息が雪だるま式に増えて返済はほぼ不可能になる。

滞納をしてしまうと、長期間カードが利用できなかったり、ローンを組めなくなったりなどデメリットも多い。

まとめ

今回説明したことで大事だったところをまとめたから、最後に振り返っておこう。

- 借金70万円でも債務整理すべきケースがある

- 借金70万円の場合は任意整理か自己破産による解決が適している

- 借金70万円であれば自力返済するという選択もあり

おかげで、ぼくのように借金が70万円でも債務整理した方がいいケースがあるということがわかって安心したよ。

本当に債務整理すべきか判断するためにも、まずは弁護士事務所に行って相談してみるね!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。