そもそも、カードローンでも債務整理ってできるのかな?

そうだ、弁護士の先生にいろいろ聞いてみようよ!

カードローンの返済にお困りで、債務整理を検討している方はいませんか?

この記事では、カードローンの債務整理をする際のメリットやデメリット、注意すべきポイントなどについて、基礎から詳しく紹介しています!

\LINEで減額診断しよう!/

無料!匿名OK!

\専門家に無料相談しよう!/

そもそも債務整理とは?

債務整理には大きく分けて①任意整理、②個人再生、③自己破産の3種類があって、それぞれの特徴を表にまとめると、次のようになる。

\LINEで減額診断しよう!/

無料!匿名OK!

銀行系カードローンも債務整理できる!

銀行系のカードローンだって、ちゃんと債務整理の対象になるんだ。

だから、銀行系のカードローンを組んでいる人は借金の総額が大きくなりがちで、返済に困っている人も結構多いみたいだね。

以下からは、実際にカードローンを債務整理した場合を、個別にシミュレーションしてみよう。

過度な借入れから消費者を守るために、年収の3分の1を超える貸付けが禁止されている制度のこと。

例えば、年収が300万円の場合には、100万円を超える貸付けはできない。

なお、銀行は貸付け以外の業務(預金など)も行っているため、「貸金業者」に該当せず、総量規制の対象とはならない。

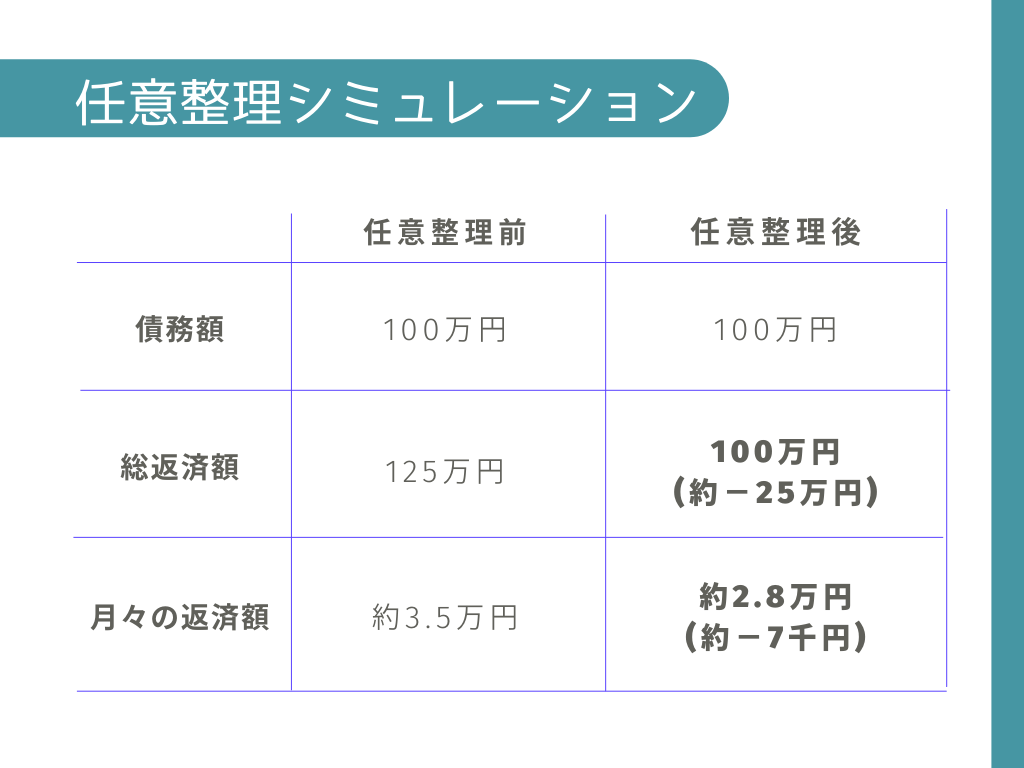

カードローンを任意整理した場合

あとから紹介する個人再生や自己破産とは違って、裁判所を通じた手続きではないから、わりと時間的・金銭的コストを抑えつつ行うことができる。

つまり、保証人のついていないA社のカードローンだけ債務整理して、保証人のついているB社のカードローンは残しておく、なんてこともできるんですね!

例えば年率15%のカードローン残高が100万円あるとして、これを任意整理して3年間かけて返済していくとしたら、どうなるかな?

金利は契約によって大きく異なるから、まずは自分の契約がどのくらいの金利になっているのか、確認してみよう。

任意整理の減額をシミュレーション!いくら減額されるか計算します

カードローンを個人再生した場合

個人再生をした後も残る弁済額(最低弁済額)は、色々な基準で決められるんだけど、今回は簡単な「最低弁済額基準」をベースに考えてみよう。

| 100万円以下の場合 | その基準債権額 |

| 100万円以上500万円以下の場合 | 100万円 |

| 500万円超1500万円以下の場合 | 基準債権の5分の1 |

| 1500万円超3000万円以下の場合 | 300万円 |

| 3000万円超5000万円以下の場合 | 基準債権の10分の1 |

じゃあ、合計300万円の借金を個人再生した場合をシミュレーションしてみると…?

個人再生は、自己破産とは違って住宅や自動車を手元に残しながら手続きを行うこともできるから、今まで通りの生活で借金を減らすことができるしね。

銀行カードローンなどは、金利が低いから任意整理の利息のカットでも返済しきれないって場合は、元金からがっつり減らせる個人再生って手もあるね!

カードローンを自己破産した場合

つまり、借金がゼロになるということだ。

任意整理や個人再生の場合には手続きが終わったあとも借金が残るけど、自己破産だけは借金から解放されるということだね。

ただし、その分だけデメリットも大きいんでしたよね。

自己破産のデメリットについては、後ほど詳しく紹介お願いします!

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

カードローンを債務整理するメリット

銀行系のカードローンは金利が低いことが一般的だけど、それにしても金利がないにこしたことはないからね。

確か、受任通知が到達した後は取立て行為を行うことが禁じられているからですね。

毎月の督促の電話に心理的なストレスを感じているという人、結構多いんじゃないかな。

債務整理は自分で行うことも可能だけど、弁護士などが介入することで、督促を早く止められるから、今取り立てで困っている人はまず弁護士に相談するのがおすすめだよ!

カードローンを債務整理するデメリット

以下からは、カードローンを債務整理することによるデメリットを紹介していこう。

先ほどのメリットと、これらのデメリットとをよく比較したうえで、債務整理をするかどうかしっかりと検討していこう。

- カードローンが強制解約される

- ブラックリストに登録される

- 債務整理した銀行ではローンが組めない

- 保証会社も巻き込んで債務整理されるのでややこしい

カードローンが強制解約される

つまり、A社のカードローンを任意整理して今後の利息をカットした場合には、再契約しない限り、またA社から追加の借入れをすることはできないということだ。

銀行系のカードローンの場合には、同じ銀行の別のローン(例えば、住宅ローンや自動車ローンなど)も強制解約されることになってしまうから、特に注意が必要だ。

この辺は「同じ銀行の住宅ローンも債務整理の対象になる」でも解説するよ!

ブラックリストに登録される

いわゆる、ブラックリストってやつだね。

登録される期間は大体5年から7年ほどで、その間は新規の借入れやクレジットカードの発行などができなくなってしまうんだ。

もっとも、デビットカードやプリペイドカードなどのカードは引き続き利用することができるし、基本的に賃貸住宅へ新規入居することも可能だよ。

債務整理した銀行ではローンが組めない

ただし、実際のところ、一度債務整理をすると再び同じ会社から借入れをしたりローンを組むことは難しいようだ。

特に銀行など審査が厳しいところだと、外部のブラックリストとは別に社内独自のブラックリストを用意しているところが多いといわれている。

この社内ブラックリストに載ってしまうと、審査の際にかなり不利になってしまうんだ。

もっとも、社内ブラックリストは他社と共有されることはないから、他社への申込みに影響を与えることはないよ。

保証会社も巻き込んで債務整理されるのでややこしい

つまり、保証会社が借金を立て替えて支払った場合だね。

三井住友銀行ならプロミス、三菱UFJ銀行ならアコム、みずほ銀行ならオリコかセゾンだ。

例えば、三井住友銀行のカードローンを滞納して、プロミスが代位弁済した場合だと、債権者が三井住友からプロミスに変わってしまうんだ。

そうすると、債務整理の相手は三井住友ではなく、プロミスとなってしまうよね。

そうすると、三井住友とは別にプロミスからも借入れがある場合、それもセットで債務整理されることになってしまいますね。

巻き込み事故みたいな感じだ。

だから、もしプロミスの借金は債務整理したくない!と思っている場合には、三井住友カードローンの借金は実質的に債務整理できない、ということになってしまうね。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

銀行カードローンの場合注意したいのは口座凍結

以下からは、銀行系カードローンに特有の注意点について紹介していくよ。

債務整理した場合口座凍結を受ける

これは、預金口座の中にお金が入っている場合、そのお金を債務と相殺する(借金残高から差引く)手続きをするために行われるんだ。

つまり、債務整理手続に入ったあとは、その預金口座に入っているお金を引き出したり、送金したりすることができなくなってしまう、ということだ。

銀行からしたら債務整理で減額・免責される前に、貸してたお金を返してもらうために、こういう手段に出るんだね。

そうすると、次のようなデメリットが生じてしまう。

| 凍結前 | 凍結後 |

| 口座内のお金 | 引き出しや送金ができない |

| 給与振込口座だった | 債務整理開始前に口座を変更する必要あり |

| 各種引落口座だった(光熱費など) | 債務整理開始前に口座を変更する必要あり |

| 普段全く使っていない口座 | 特に影響なし |

つまり、「いつも同じ銀行でお金の出入りを管理しているから、そこのカードローンを利用しよう!」と借入れをした人は、かなり影響が大きそうですね。

口座が凍結されるまでの流れ

先生、口座凍結が行われるタイミングはいつなんですか?

基本的に、弁護士からの受任通知が到達すると口座の凍結がなされるから、弁護士に債務整理を依頼するときには、いつ受任通知を送付するのかしっかりと確認するようにね。

- 弁護士または司法書士へ債務整理の相談

- 弁護士または司法書士が銀行へ受任通知の送付

- 受任通知が銀行に到達、口座凍結!

- 銀行口座内にお金があれば、債務残高と相殺される

口座が凍結される期間は3ヶ月程度

口座を凍結して、そこから債務残高との相殺という手続に必要な期間だけ凍結されるわけだから、それほど長期間というわけではないんだね。

ただし、銀行によっては口座の凍結ではなく「解約」手続が行われることもあるので、注意しよう。

口座凍結される前にしておくこと

そこで、銀行系のカードローン手続に入る前に、次のことを必ずしておこう。

- 預金残高を引き出しておく

- 給料などの振込口座を別の銀行に変更しておく

- クレジットカードや公共料金などの引落し口座を変更しておく

債務整理手続に入るとすぐに預金口座は凍結されてしまうわけだから、まずは会社に口座変更が可能かどうか、どれくらい期間が必要かを確認しておこう!

カードローンを債務整理する際の注意点

以下からその内容について具体的に説明していくよ。

- 同じ銀行の住宅ローンも債務整理の対象になる

- 毎月の返済額が増える可能性がある

- 銀行カードローンには過払い金が発生しない

- キャッシュカードとクレジットカードが一緒の場合

同じ銀行の住宅ローンも債務整理の対象になる

つまり、カードローンの他に住宅ローンや自動車ローンなどを組んでいる場合には、それらもセットで債務整理の対象となってしまうわけだね。

先生、例えば住宅ローンを組んでいる場合に、住宅を残しつつ、同じ銀行のカードローンを債務整理することは不可能なんですか?

個人再生の場合には、その銀行以外の債務も整理の対象となってしまうけれど、住宅ローン特則という制度によって、住宅を手元に残すことができるんだ。

キャッシュカードとクレジットカードが一緒の場合

こうしたカードを利用している場合には、そのクレジットカード機能がどこの会社のものかをしっかりと確認しよう。

例えば、A銀行が発行するキャッシュカードに、A銀行が発行するクレカ機能がついている場合、そのクレカ利用分を債務整理しようと思えば、A銀行に対して債務整理手続をすることになるね。

一方、A銀行が発行するキャッシュカードに、Bクレカ会社のクレカ機能がついており、クレカ利用分を債務整理する場合には、Bクレカ会社を相手に債務整理手続をすることになる。

そうなると、少しでも銀行に関係しそうな債務整理をする場合には、あらかじめ弁護士などのプロにしっかりと確認をしてもらったほうがよさそうだ!

毎月の返済額が増える可能性がある

銀行系のカードローンはサラ金の場合と比べて金利が低く、返済期間も長い。

だから、例えば60回払いだったものを任意整理によって36回払いに変更したりすると、月々の返済額がむしろ増加してしまうこともあるんだ。

| 例:100万円を返済する場合 | 月の返済額 |

| 5年で完済(60回払い) | 約1万6,000円 |

| ↓ | |

| 3年で完済(36回払い) | 約2万7,000円 |

とはいえ、任意整理によって今後の利息をカットすることができれば、支払うべきお金の総額自体は減るわけですよね。

トータルで見れば、やっぱり任意整理したほうがお得といえそうだね。

月々どのくらいまでなら返済に充てられるのか、まずはしっかりと確認してみよう!

銀行カードローンには過払い金が発生しない

というのも、過払い金は、かつて存在したグレーゾーン金利に基づいて払い過ぎた利息を取り返すものだけど、銀行からの借入れにはそもそもグレーゾーン金利が存在しなかったんだ。

わかりやすく言えば、銀行は低い金利で貸し付けていたから、利息を支払いすぎるってことがなかったんだね。

もっとも、サラ金のカードローンで、2007年以前にした借入れの場合には、過払い金が発生している可能性がある。

過払い金に関する詳しい説明は、こちらの記事も参照してね!

カードローンを債務整理中に申し込むのは絶対NG

個人再生や自己破産はもちろん、交渉で行う任意整理でさえ、難色を示される可能性は充分にあるよ。

というのも、今でさえ借金が返済できないから、手続きを行っているわけで。

債務整理に協力しなければ、弁護士にも辞任されるし、着手金も返ってはこない。

借金が返済できなければ、行きつく先は、利息地獄か、差し押さえだからね。

手続きにも無駄に時間がかかるし、やるからには覚悟を決めて、生活を立て直そうよ!

依頼後は取り立てが止まるから、楽になるはずだけどね。

\減額できるかチェックしよう!/

まとめ

- カードローンも債務整理できる

- 銀行カードローンを債務整理する場合には、口座凍結に注意しよう

- 債務整理手続は、無理に一人で行うのではなく弁護士に依頼しよう

債務整理には大きく分けて3種類あって、それぞれがメリットとデメリットとをもっているから、一概にどれが優れているということは難しい。

だから、借金の返済に悩んでいる人は、無理に一人で抱え込まずに、まずは僕たち弁護士に相談してみてね!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。