そうだ、借金問題解決のプロでもある、弁護士の先生に相談してみたら?

レイクから借入れをしている方で、このようにお悩みの方はいませんか?

今回は、レイクの特徴のほか、レイクの借金がなかなか減らない理由や、返済する具体的な方法まで、分かりやすく紹介しています!

この記事を読めば、レイクの借金に関するお悩みはなくなりますよ!

\専門家に無料相談しよう!/

利息や最低返済額はいくら?レイクの特徴まとめ

その点だけみれば優しく感じるかもしれないけど、金利を確認すると親しみやすいイメージは消えると思うよ。

まずはレイクの特徴についてみんなで確認しよう!

レイクは新生銀行の提供するカードローン

新生銀行の子会社である「新生フィナンシャル」という会社の「レイクALSA」というカードローンサービスのことをみんなが「レイク」と呼んでいるんだよ。

全然知りませんでした…。

レイクの金利

ざっくり説明すると、レイクでは、1~500万円までの金額を、金利4.5%~18.0%までの範囲内で借入することができることになっているよ。

4.5%って聞くとめちゃ安いって感じるけど、18.0%はかなり高いなとおもっちゃいます。

初歩的な話で恥ずかしいんですが、金利ってどうやって決まるんですか?

くわしくは以下の通り。

- 限度額200万円以下の場合

| 最大利用残高 | 適用される利率 (年率) |

| 1~999,999円 | 18.0% |

| 1,000,000~2,000,000円 | 12.0%~15.0% |

- 限度額200万円以上の場合

| 契約限度額 | 適用される利率 (年率) |

| 2,000,001~3,000,000円 | 9.0%~15.0% |

| 3,000,001~4,000,000円 | 7.0% |

| 4,000,001~5,000,000円 | 4.5% |

参考 : 【レイクALSA公式】お借入れの利息

ざっくり契約時の限度額が高くなるにつれて金利が安くなっていくんですね。

あと、利息の計算方法も以下にまとめておくから、さいむくんの場合1ヵ月で利息がいくらになるか確認してみなよ。

利息の計算方法

利息=借入額 × 利率(年率) ÷ 365日 × 借入れ日数(※うるう年は366日で計算)

800,000(円) × 18% ÷ 365 × 30(日数) で、11,835円!!

月々の返済額の半分以上が利息ということになるんですけど…。

金利が高く、返済額が少ない、このことが借金が減らない最大の理由といえるね。

レイクの最低返済額

それぞれ毎月の最低返済額の決定方法に特徴があるんだ。

以下にまとめたので確認してみて。

| 特徴 | メリット | デメリット | |

| ①残高スライドリボルビング方式 |

|

毎月の返済額は残高に応じて増減があるため、新たな買い物や追加の借入れを行った場合でも返済期間が大幅に長引くことを避けることができる | 返済が進み、残高が減っても、最低返済額は低くならない(途中で新規借入をすれば変動あり)

そのため最低返済額は高いまま返済しなければならない |

| ②元利定額リボルビング方式 |

|

|

|

毎月の返済額が低いほうが楽だし、②元利定額リボルビング方式にしたいです!

先生、これは契約のときに好きなほうを選べるということでしょうか?

選べるんだったら、さいむくんは絶対①残高スライドリボルビング方式のほうがいいよ。

契約内容によって、レイク側がどちらか設定するんだ。

ネットには、選べるとしている記事もかなり多いので間違えないようにね。

ちなみに、新規契約をする場合、ほとんどは①残高スライドリボルビング方式が適用されるよ。

②元利定額リボルビング方式が設定されるのは、借入限度額が200万円を超えるような高額契約の場合に多いみたい。

以下に月々の最低返済額を表にまとめてみるので確認してみて。

①残高スライドリボルビング方式の場合

| 借入金の残高 | 月々の最低返済額 |

| 10万円以下 | 3,000円 |

| 10万円超~20万円以下 | 5,000円 |

| 20万円超~30万円以下 | 7,000円 |

| 30万円超~40万円以下 | 9,000円 |

| 40万円超~50万円以下 | 12,000円 |

| 50万円超~60万円以下 | 15,000円 |

| 60万円超~70万円以下 | 18,000円 |

| 70万円超~80万円以下 | 20,000円 |

| 80万円超~90万円以下 | 23,000円 |

| 90万円超~100万円以下 | 25,000円 |

②元利定額リボルビング方式の場合

| 利用限度枠 | 月々の最低返済額 |

| 10万円以下 | 3,000円 |

| 10万円超~20万円以下 | 5,000円 |

| 20万円超~30万円以下 | 7,000円 |

| 30万円超~40万円以下 | 9,000円 |

| 40万円超~50万円以下 | 12,000円 |

| 50万円超~60万円以下 | 15,000円 |

| 60万円超~70万円以下 | 18,000円 |

| 70万円超~80万円以下 | 20,000円 |

| 80万円超~90万円以下 | 23,000円 |

| 90万円超~100万円以下 | 25,000円 |

レイクの返済方法6つ

いまいちわかってないので説明お願いします!

自動引き落とし

初めに口座登録さえ行っておけば、毎月自動で返済額を引き落としてくれるので、返済日を忘れることがなくて安心だね。

引き落としの日程は毎月6日、または27日のどちらかを選べばいいよ。

申し込み方法はwebや郵送でもOK

Web返済

もちろんATMに行く必要もないし、夜中に「しまった!返済を忘れちゃってたどうしよう…」という場合も、24時間いつでも返済可能だから、Web返済であれば問題なく間に合うんだ。

振込手数料も無料だというのも嬉しい点だね。

ただ、全ての金融機関がWeb返済サービスに対応しているわけではないので、今自分が使っている銀行はどうなのかチェックしてみてね。

新生銀行カードローンATM返済

利用可能時間は以下の通り。

| 平日・土曜日 | 7時30分~24時 |

| 日曜日・祝日 | 7時30分~22時 |

| 第3日曜日 | 7時30分~20時 |

※一部店舗により異なります。

- ご登録の電話番号(ご自宅、または携帯電話)

- 生年月日

- カード暗証番号

一括返済の時にはかなり便利だということだね。

提携ATM返済

コンビニなら基本的にはどこにでもあるからね。

ただ、新生銀行カードローンATMでの返済は手数料がかからないのに対して、提携ATMでの返済は手数料がかかってしまうのは注意が必要だね。

手数料は以下確認してね。

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

スマホATM返済

スマホATM返済というのは、レイクの公式アプリ「e-アルサ」を使って全国のセブン銀行ATMから返済できるサービスのことだよ。

もちろんカードもいらない。

具体的な手順を以下に紹介しておくね。

- アプリ画面から「ご返済」をタップ

- バーコードリーダーの起動を確認

- ATMのトップ画面に表示されている「スマートフォンでの取引」を押す

- 表示されたQRコードをアプリで読み取る

- 企業番号の表示を確認

- ATMに企業番号を入力し「確認」を押す

- 画面の指示に従って必要項目を入力

銀行振り込み

ただ、振込手数料がかなり割高(金融機関によっては880円)になるため、近くに新生銀行のATMも、提携ATMもない場合の最終手段として考えておいた方が無難だね。

高い手数料を払うぐらいならその分返済にまわしておきたいしね。

手数料だとか、そういった細かな浪費を節約することも完済へのおおきな一歩ですもんね。

さいむくんも返済に向けて頑張ろうね!

一応振込先は会員ページの「銀行振込みでご返済される場合のお振込み先」で確認できるみたいだよ。

レイクの借金がなかなか減らない理由

- 金利が高いから

- 返済方法がリボ払いで最低返済額で返済しているから

- 追加で借り入れをするから

金利が高いから

それは、金利が高く元本充当率が低いために元本が減らない、ということだ。

まずはじめに、レイクの上限金利をおさらいしようか。

- 限度額200万円以下の場合

| 最大利用残高 | 適用される利率 (年率) |

| 1~999,999円 | 18.0% |

| 1,000,000~2,000,000円 | 12.0%~15.0% |

- 限度額200万円以上の場合

| 契約限度額 | 適用される利率 (年率) |

| 2,000,001~3,000,000円 | 9.0%~15.0% |

| 3,000,001~4,000,000円 | 7.0% |

| 4,000,001~5,000,000円 | 4.5% |

参考 : 【レイクALSA公式】お借入れの利息

16万円2000円って聞くと高く感じるけど、これは利息制限法で決められている金利の最大値なんだ。

(利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

【引用:利息制限法第1条についてーe-Gov法令検索】

この高い金利が、レイクの借金がなかなか減らない理由のひとつなんだ。

返済方法がリボ払いで最低返済額で返済しているから

特に残高スライドリボルビング方式の場合には、月々の最低弁済額自体が減少していくから、やっぱり元本はなかなか減らない。

返済期間の間はずっと利息が加算され続けることになる。どうやっても減らない仕組みしかないですよね。

リボ払いで月々割いて額を返済するよりも、多めに返済できるように支払い方法を変更しよう。

【参考:よくあるご質問についてーレイクALSA】

追加で借り入れをするから

レイクの返済が遅れるとどうなる?

段階的に解説してみるのでよく聞いててね。

数日~

遅延損害金が発生する

遅延損害金は1日ごとに増えていくので、もし返済を忘れていた場合には少しでも早く返済をすることが大切なんだ。

年率でいうと20%というかなり高いものになっているので、返済日は絶対に守るようにしたいところだね。

初めての借入で、無利息期間が残っている場合は、返済が遅れた段階で無利息期間が打ち切りとなってしまうので注意してね。

新生フィナンシャルより電話や書面での督促がある

いきなり会社名で連絡が来ると困惑しそうです…。

注意しなきゃですね。

電話で「借金返せ!」なんて怖いなと思っちゃって…。

返すお金も手元にないし、つい着信を無視しちゃうんですよね…。

催促の電話をかけてくるオペレーターは丁寧だし、遅れた理由をちゃんと説明すれば悪いようにはならないから。

あと、無視を続けていると、家に督促の手紙が届くこともあるので、家族と暮らしている人は、注意が必要だね。

遅れないようにします。

60日~

ブラックリストに載る

こうなってしまったらもう5年以上は借入することができなくなってしまうよ。

「ブラックリスト入り」とは信用情報機関に、延滞情報などのネガティブな情報が登録されてしまうことをいうね。

信用情報機関に登録されている個人情報は、お金を業者から借りる際は必ずチェックされるからね。

返済が長期間遅れていた過去がある人には誰もお金を貸してくれないということになる。

将来、家や車を買ったりのようなライフプランに大きな影響を与えることになってしまうね。

レイクから契約解除の通達

こうなってしまうと、もう二度とレイクは利用できないだろうね。

アルファ債権回収より一括請求される

いきなり出てきましたね。なんですかそれ?

賃金業者から委託、または債権を譲り受けて、債務者から債権を回収する業者のこと。

つまり、借金取り立てのプロだね。

ここまで来てしまうと借金を返すまで厳しい状況が続いてしまう。

初めに「遅延損害金含む借金を一括で返済してください」という旨の督促状が届くんだ。

無い袖は振れないということです。無視するしかないです…。

80日~

アルファ債権回収による訪問、周囲への聞き込みが始まる

この周囲の聞き込みによって近所の方に借金を滞納していることがバレたり、居心地は悪くなりそうだよ。

訴えられ、差し押さえなどの法的措置が強制執行される

裁判を起こされて、給料や財産を差し押さえられることになる。

給料や貯金のほかにも家などの不動産も差し押さえの対象になるから、生活が大変なものになるのは免れないだろうね。

こうならないように気をつけなきゃ…。

アルファ債権回収から一括返済を請求された段階が最悪の状況を避けるラストチャンスだよ。

一括返済が厳しい人は必ず、一刻も早く弁護士に相談してね。

弁護士であれば差し押さえを防ぐことができるからね。

レイクの借金を減らすためにすべきこと3つ

以下からは、その具体的な方法についてみていこう。

借入額や返済額を見直す

借金生活からいつまでも抜け出せないという人は、どんぶり勘定気質な人がとても多くて、自分がいくら借りているのかさえ把握できていない人がとても多いんだ。

具体的な返済計画を立てて、資金繰りをするためにも、まずは今自分が置かれている現状をしっかりと把握しよう。

まずはそれを利用してみるか!

【参考: レイクALSA】

おまとめローンを利用する

特にサラ金は金利が高いから、複数の借入先があると金利の支払いだけで大変でしょ。

おすすめは金利の低い銀行のカードローンだけど、もし審査に通らないようであれば、サラ金のおまとめローンも検討してみよう。

もちろん銀行よりも金利は高くなってしまうけど、複数のサラ金にいつまでも金利を払っているより、ずっとマシだからね!

債務整理をする

弁護士に依頼して、借金を減らしたり返済義務を免除したりする手続きなんだよ。

債務整理については、このあとの「レイクの借金は債務整理可能!」で詳しく解説しているから、参考にしてね。

レイクは5年以上返済していなければ時効を迎える

レイクの借金も、時効を迎えたら返済しなくてよくなるんですか?

時効=借金が消滅すること

具体的には、双方が「返済をしない・する意思がない」「返済を求めない」という状態が5年以上続いたら時効を迎える。

例えば、既に返済期が来ている借金について2020年の1月1日に最後の返済をしてから、何の動きもないまま2025年の1月2日を迎えた場合、時効を迎えることになるよ。

時効は援用手続きをして効果を発揮する

「この借金は時効を迎えました、だからもう返済する必要はありません」と主張しなければいけないんだ。

この手続きのことを、「時効の援用」と呼ぶよ。

5年経過した後に、レイクに向かって「俺の借金はもう時効を迎えたから返済しないよ!」と直接伝えてもいいんですか?

それに「時効を迎えたことを伝えること」それ自体が「借金があることを認める行為」でもある。

やり方を間違えたら、時効の計算はまた1日目からやり直しになる。

こういった事態のことを「時効の更新」と呼ぶんだ。

時効のカウントをリセットしてしまう「時効の更新」に注意しよう

そもそも時効は「「返済をしない・する意思がない(借りた側)」「返済を求めない(貸した側)」という状態が5年以上続いたら迎える」と説明したよね。

つまり、以下のような行為があった場合、そこが時効の起算日となる。

- 借金を返済した(借りた側)

- 借金があることを認めた・返済の意思を見せた(借りた側)

- 裁判を起こした、法的措置をとった(貸した側)

借金から逃げて時効を迎えるのはとても難しいんだよ。

そしたら、時効はリセットされてしまい、また1日目から数えなおしになってしまう。

となると、レイクを相手に時効を迎えるのは難しい気がするのですが?

借金回収にかけるコストを考えた結果、レイク側があきらめる、ということも考えられるよね。

でも、5年間それを気にしながら生活をするのは大変じゃないかい?

だったら、最初から弁護士を使って債務整理をした方がいいね。

債務整理をすれば借金を減らすことができるんだよ。

ひとまず、時効の援用に関しても、債務整理に関しても、自己判断せず、弁護士に相談することが大切!

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

レイクの借金は債務整理可能!

ただそいつは、書類に不備があって何度も事務所に足を運んだみたいだけど…。

債務整理は3種類あるよ。①任意整理、②個人再生、③自己破産だね。

それぞれの特徴を簡単な表にまとめると、次のようになる。

| 方法 | 内容 |

| ①任意整理 | 今後の利息をカットする |

| ②個人再生 | 借金の返済総額を少なくし、分割返済する |

| ③自己破産 | 借金をゼロにする(免責) |

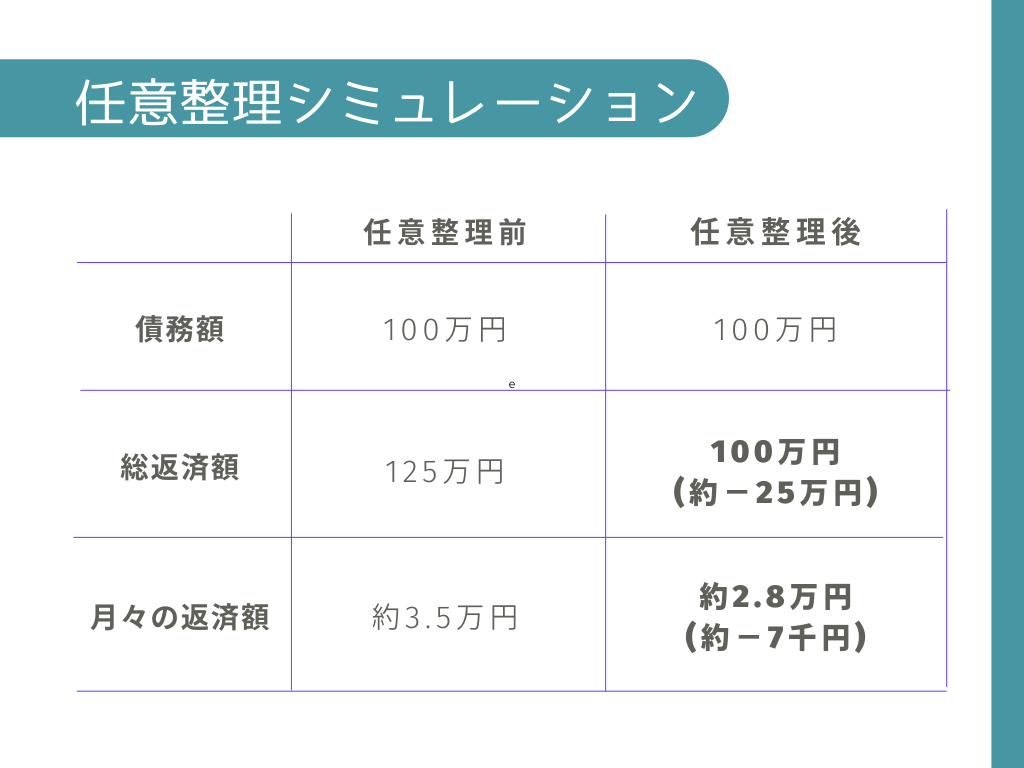

任意整理

サラ金の利息は高い!契約内容次第ではあるんだけど、初回の借入れの場合には、だいたい下の表の上限利率ぴったりになっていることが多いんじゃないかな。

【引用:上限金利について – 日本貸金業協会】

【引用:

【引用:一度完済したら利息が少し下がったけど、それでも銀行なんかに比べたらめっちゃ高いよね…。

しかも、利息をカットした後は、返済するお金が全て元本に充てられるわけだから、完済への道のりを一歩一歩歩んでいくことができるね!

レイクは基本的に任意整理しやすい

あと、任意整理後の返済計画にもかなり寛容で、返済開始までに猶予をもらえたり、3年を超える長期的な返済計画を認めてもらえる可能性が高いんだよ。

レイクでは、5年間(60回払い)までは問題なく認めてもらえるケースがほとんどなんだ。

状況によっては、7年間(84回払い)の返済計画も認められた事例もあるよ。

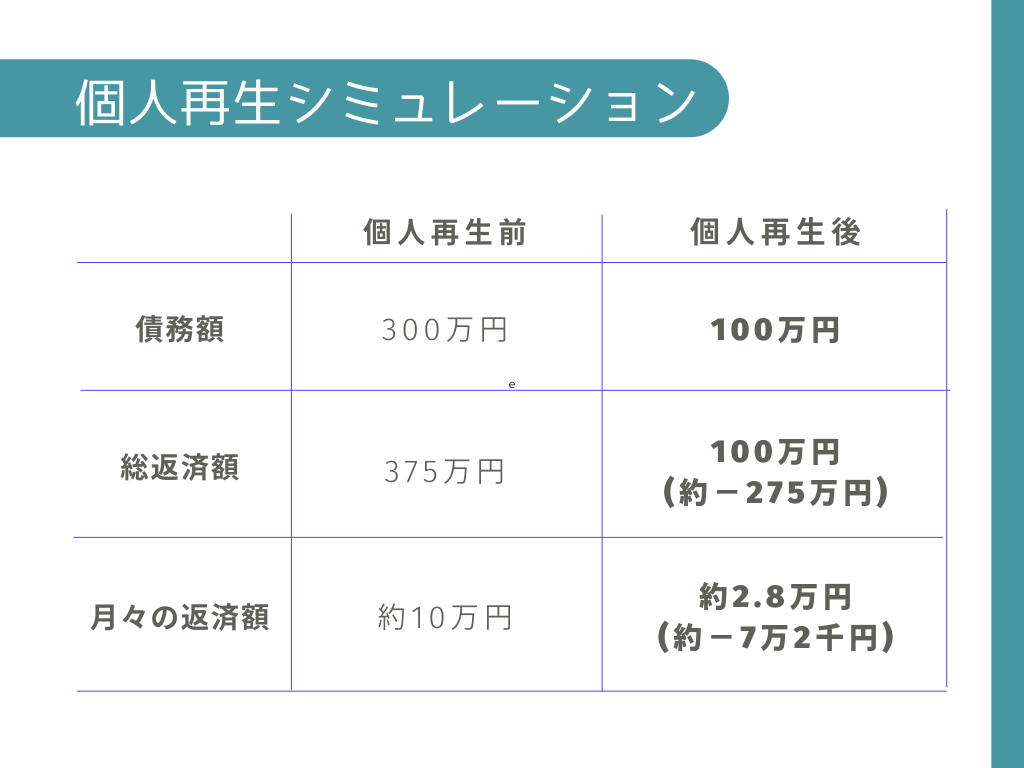

個人再生

裁判所を通じた手続きだから、どうしても時間的・金銭的コストはかかるんだけど、その分、減額幅は比べ物にならないほど大きい。

具体例を挙げてみよう。借金の総額が300万円として、年率が15%のとき、個人再生をするとこんな感じになる。

これなら、自力でなんとか返済することができるね!

自己破産

任意整理や個人再生では借金が残ってしまうけど、自己破産では、手続きが終わったらもう借金からは解放だ!

そんな強力な手続きだからこそ、財産を失うなどのデメリットもある。

人によってはそれでも認められたケースはあるみたいだから、まずは弁護士に相談して話を聞いてみよう!

債務整理をすべき人の基準とは?

- 借入総額が年収の3分の1を超えている場合

- 借金返済のために借金をしている場合

- 金利だけ支払っており、元本か減らない場合

一社あたりの借入れがそれより少なくても、いくつか借入先がある場合にはすぐにいっちゃいそうだね。

特に、サラ金は金利が高いから、毎月金利を支払うだけで精一杯、という状況になってしまいがちだ。

しかも、その金利も借金をして支払うようになると、どんどん借金総額が大きくなって取り返しのつかない事態になるかも。

そういえば、借金地獄に陥った末路がいかに悲惨かって、前にもお話してくれましたね。

債務整理を弁護士に依頼すべき理由

だけど実際に債務整理をする際には、やはり弁護士に依頼した方がいいと思うよ。

それに、もし交渉が決裂して訴訟に発展したりなんてしたら、素人で裁判に立ち向かうのは絶望的だ。

最初から書面も全部弁護士に任せちゃったほうが結局は楽なのかも。

僕も借金友達みたいに何度も事務所に行く羽目にならないようにしなきゃ。

FAST法律事務所に依頼があったレイクの債務整理の事例

50万円を任意整理できた事例

任意整理前のAさんの借り入れ状況は以下の通り。

| 元金残額 | 50万円 |

| 毎月の返済額 | 14,000円 |

| 完済予定 | 4年後 |

| 返済総額 | 666,480円 |

毎月の支払額が元々多くなかった分、完済には4年、利息も16.6万円ほどかかってしまいそうだったんだ。

困り果てたAさんはFAST法律事務所に相談し、任意整理をすることに。

60回払いでの交渉がまとまったおかげで、だいぶ借金を減らすことができたんだよ。

任意整理した結果は以下のとおり。

| 元金残額 | 50万円 |

| 毎月の返済額 | 8,400円(⇩5,600円減額) |

| 完済予定 | 5年後 |

| 返済総額 | 50万円(⇩166,480円減額) |

返済期間も延びたし、これでかなり月々の支払いに余裕が出たように見えますね!

任意整理できて本当に良かったですね!

滞納していて裁判所から手紙が届いたが、任意整理できた事例

携帯電話が止まって、レイクからの電話を取ることができなかったため、裁判所に訴えられたみたい。

任意整理前のBさんの借り入れ状況は以下の通り。

| 元金残額 | 36万円 |

| 毎月の返済額 | 15,000円 |

| 完済予定 | 2年6ヵ月後 |

| 返済総額 | 449,629円 |

期限内に督促異議申立書を提出できたおかげで、差し押さえをされることなく、さらには任意整理によって借金を減額できたんだ。

その結果は以下の通りだよ。

| 元金残額 | 36万円 |

| 毎月の返済額 | 6,000円(⇩9,000円減額) |

| 完済予定 | 5年後 |

| 返済総額 | 36万円(⇩89,629円減額) |

これなら無理なく返済できそう!

督促異議申立書も、裁判所からの支払督促書類を受け取ってから2週間以内に提出しないといけないんだ。

どうしたらいいかわからず無視していたら、財産を差し押さえられて色んな人に迷惑をかけてしまうかもしれないからね。

60万円の借金を一度も返済せず滞納してしまった事例

Aさんは、借金の返済方法がわからず、返済しないでついそのままにしていたみたい。

以下にAさんの借り入れ状況をまとめておくよ。

| 元金残額 | 60万円 |

| 毎月の返済額 | 4,000円 |

| 完済予定 | 19年8ヵ月後 |

| 返済総額 | 943,557円 |

でもこのまま手を打たないと、財産が差し押さえられたり、一括返済命令が出てしまったりする可能性もある。

それでも、Aさんの現状が少しでも良くなるよう、他の債務整理方法を検討したり、債権者や裁判所と粘り強く交渉しているんだ。

このケースでも、債権者と裁判所を通して和解して、財産を差し押さえられることなく、分割返済が認められたところまで交渉が進んでいるみたい。

\専門家に無料相談しよう/

▼感謝の声多数!▼

ただ、LINEは電話に比べて緊張しないので、少しだけ勇気を持ってLINEボタンをクリックして専門家に相談したところ借金を当時の3分の1まで減らすことができたんです! 今では、借金に悩まず、元気に生活できるようになりましたね!

友達登録して専門家に相談しよう!

まとめ

- レイクの借金が減らないのは、金利が高くて元本が減らないから

- どうしても返済が厳しい時は、債務整理を検討しよう

- 債務整理は無理に一人で行おうとせず、弁護士に相談しよう

今は借金問題を解決するための制度がきちんと整備されているから、いつまでも一人で悩んでないで、一緒に解決を目指して頑張っていこう。

そのためにも、まずは気軽に弁護士に相談してみてね!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。