借金を減らしたいんだけど、どうしたらいいんだろう?何か借金を減らす方法はないかな?

そうだ、弁護士の先生は借金問題解決のプロでもあるから、一度話を聞きに行ってみようよ!

借金がなかなか減らず、お困りの方はいませんか?

この記事では、借金を減らすための具体的な方法や、借金が苦しい時にやってはいけないことなど、借金との向き合い方について詳しく紹介しています!

\専門家に無料相談しよう!/

借金を減らす方法5つ

どれも簡単にできることだけど、実行する人はとても少ない。

以下に具体的な方法を5つ紹介するから、まずはひとつずつ初めてみよう!

- 方法1:収支を見直す

- 方法2:リボ払いをやめる

- 方法3:おまとめローンを利用する

- 方法4:繰上げ返済をする

- 方法5:債務整理を検討する

方法1:収支を見直す

借金を負っている人にありがちなんだけど、自分がいくら稼いでいて、何にいくら使っているのか、全く把握できていない人も多いんだ。

最近ではレシートを撮影するだけで家計簿をつけられるスマートフォン用のアプリもあるから、そういったものを活用してみてはどうかな。

方法2:リボ払いをやめる

リボ払いだと、月々の支払いが1万円くらいから行えるから、大きな額の借金をしている感覚が麻痺してくるんだ。

だけど、リボ払いでの借金はまさに雪だるま式に膨れ上がっていくから、気が付いたときには手遅れになってしまっているパターンがとても多いんだ。

リボ地獄に落ちたらどんなことになるのか、以前にもお話してくれましたよね。

方法3:おまとめローンを利用する

特にサラ金は金利が高いから、借入先が複数あれば、その分だけ金利を多く支払ってしまうことになる。

おすすめは金利の安い銀行のおまとめローンだけど、審査が少し厳しいのが弱点かも。

とはいえ、審査の申込み自体はネットから無料でできるわけだから、まずは申込みをしてみよう!

方法4:繰上げ返済をする

どうせあぶく銭だし!と思って使っちゃうんですよねぇ。

一気に債務残高が大きく減るのを見るのって、結構気持ちいいと思うよ。

方法5:債務整理を検討する

債務整理には①任意整理、②個人再生、③自己破産の3種類があって、それぞれの特徴を表にまとめると次のようになる。

| ①任意整理 | 今後の利息をカットする |

| ②個人再生 | 借金の返済総額を少なくし、分割返済する |

| ③自己破産 | 借金をゼロにする(免責) |

借金を返せないと起こること

最悪、家や給料を差し押さえられてしまうかもしれないんだよ。

- 遅延損害金が発生する

- 督促を無視していると直接訪問することもある

- ブラックリストになってクレジットカードが使えなくなる

- 財産を差し押さえられる

遅延損害金が発生する

簡単にいえば期日までに支払わなかったペナルティだね。

ただ、ペナルティといっても債権者の気分で決まるわけじゃなくて、

計算式があるんだ。

遅延損害金の計算式

遅延損害金=借入額×遅延損害金の年率×滞納日数÷365日

仮に、借金100万円を30日間滞納したら、ペナルティは約16,000円になりますね。

100万円×0.2×30÷365=16,438円

それに、16,000円で済んでるのは、100万円の借金を30日間しか滞納していないから。

同じ100万円でも、60日間滞納したら遅延損害金は約32,000円になるし、

90日間滞納したら約49,000円が加算されるんだよ。

遅延損害金は滞納するほど増えていくしくみなんだ。

返済しないとどんどん金額が膨らむから、返済できないときは早めに弁護士に相談しよう。

督促を無視していると直接訪問することもある

基本は電話やメールだけど、無視していると家や会社に直接来るかもしれないから、債権者からの連絡には必ず応答しよう。

でも、直接訪問するのは法律で禁止されていると聞きました。

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

三 正当な理由がないのに、債務者等の勤務先その他の居宅以外の場所に電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は債務者等の勤務先その他の居宅以外の場所を訪問すること。

【一部抜粋:貸金業法第21条についてーe-Gov法令検索】

逆にいえば、正当な理由があれば法律に違反しないんだ。

たとえば「一切連絡がとれない場合」は正当な理由にあたる可能性が高いんだよ。

返済できない事情があるなら素直に伝えよう。

債権者にもよるけど、早い段階で連絡すれば、返済をちょっと待ってくれるかもしれないよ。

ブラックリストになってクレジットカードが使えなくなる

ブラックリストを言いかえると「一人ひとりのお金の貸し借りの履歴に、滞納した事実が追加された状態」なんだよ。

ブラックリストになるタイミングは債権者によって違うけど、一般的には2~3ヶ月滞納するとブラックリスト入りしてしまう可能性が高いね。

ちなみに、解約されるまでの期間もカード会社によって違うんだ。

また、カード会社の審査に通れないから、新規の申し込みもできなくなるんだよ。

どれくらいたてば、また申し込めるんですか?

つまり、完済しないとずっとブラックリストに載ったままになってしまうんだね。

財産を差し押さえられる

差し押さえられる可能性が高い財産をまとめてみよう。

- 給料のうち手取り額の4分の1

- 預貯金

- 66万円以上の現金

- 持ち家

- お金に換えたら20万円以上の価値があるもの(車・時計・貴金属など)

少なからず生活に影響が出るから、ぜひ債務整理を検討してほしいんだ。

借金の整理を考えるべきタイミングとは?

でも、僕はなんとか毎月返済できているし、まだ債務整理とかは考えなくても大丈夫かな?

今はまだなんとか返済できているとしても、これから紹介するような状態にあてはまっていたら借金の整理を考えるべきだよ!

- 借金の総額が年収の1/3を超えている

- 複数の会社から借入がある

- 借金を返すために借金をしている

- 毎月利息や手数料の支払いばかりで元金が減っていない

借金の総額が年収の1/3を超えている

貸金業法では『総量規制』というルールが定められていて、年収の3分の1を超える貸付が禁止されているんだ。

つまり、消費者金融などは、借りる人の年収の3分の1を超えたら貸しちゃダメですよって規制だね。

複数の会社から借入がある

当然ながら、複数の会社に毎月返済しているということは、それだけ利息や手数料をたくさん取られているということになるからね。

まあ、最近の貸金業界は健全になってきていて、2021年の日本貸金業協会の調査では5件以上の借入がある多重債務者はかなり少なくなっている。

とはいえ、もしも自分が多重債務者にあてはまる場合には早めに弁護士に相談するべきだよ。

借金を返すために借金をしている

いわゆる自転車操業というやつだね。

返済できないからといって新たに借入をしていれば、ただ借金が増えていくばかり。

それに、先ほど紹介した総量規制という決まりのせいで、いずれはこれ以上借金ができないという状況に直面するはず。

借金を返すために借金をしているような人は、今すぐに弁護士に相談しよう。

毎月利息や手数料の支払いばかりで元金が減っていない

毎月の返済額によっては、支払額のうちのほとんどが利息や手数料にあてられていていつまでも元金が減らないという状況もあり得る。

返済の支払い明細を確認してみて、支払額の半分近くが手数料・利息となっているようであればかなり危険だね。

完済までの目処も立ちづらいし、利息ばかり搾り取られてしまうことになる。

そんな時こそ弁護士に相談して任意整理などで利息をカットすれば、かなり返済が楽になるはずだよ!

借金返済が苦しいときにやってはいけないこと

今現在、これらの行為をしてしまっている人は、正直言ってかなりヤバい状況だといえる。

直ちに考え方を改めるか、債務整理を検討したほうがいいよ。

催促・督促を無視する

そして、そのまま更に放置すれば訴えられて、最悪の場合、給料債権なども差し押さえの対象となってしまうことにもなりかねない。

そりゃ法的措置にも出るわけだ。

だから、催促の連絡があったときは絶対に無視せず、支払いが厳しいようであればそのことを素直に伝えよう。

そうすれば、支払いを待ってくれたり、月々の返済額を小さくしてくれたり、少なくとも話合いには応じてくれるはずだよ。

借金で借金を返済する

このような状況にある人は、既に債務超過状態にあって、自力での返済が不可能だということだ。

借金を自力で返せなくなったときは、すぐに債務整理を検討しよう。

闇金に手を出す

これって、融資のプロからみて全く債権回収の可能性がないということ、つまり、もはや借金を返せる状態にないということだ。

闇金に手を出したらどんな地獄をみるのか、以前にもお話したよね。

ギャンブルで一攫千金を狙う

このような状況にある人は、債務整理などで借金の問題の解決を目指すと同時に、カウンセリングを受けるなどして、依存症からの脱却も目指していこう。

自力での返済が厳しいときは債務整理を検討しよう

人によってケースバイケースだし。

自分がどの選択肢をとればいいか分からないときは、気軽に弁護士に相談してみるといいね!

| 方法 | メリット | デメリット |

| ①任意整理 | 手続が早い | 基本的に元本は減らない |

| ②個人再生 | 財産を残しつつ大幅な減額が可能 | 時間的・金銭的コストが必要 |

| ③自己破産 | 借金から解放される | マイホームなどを失う |

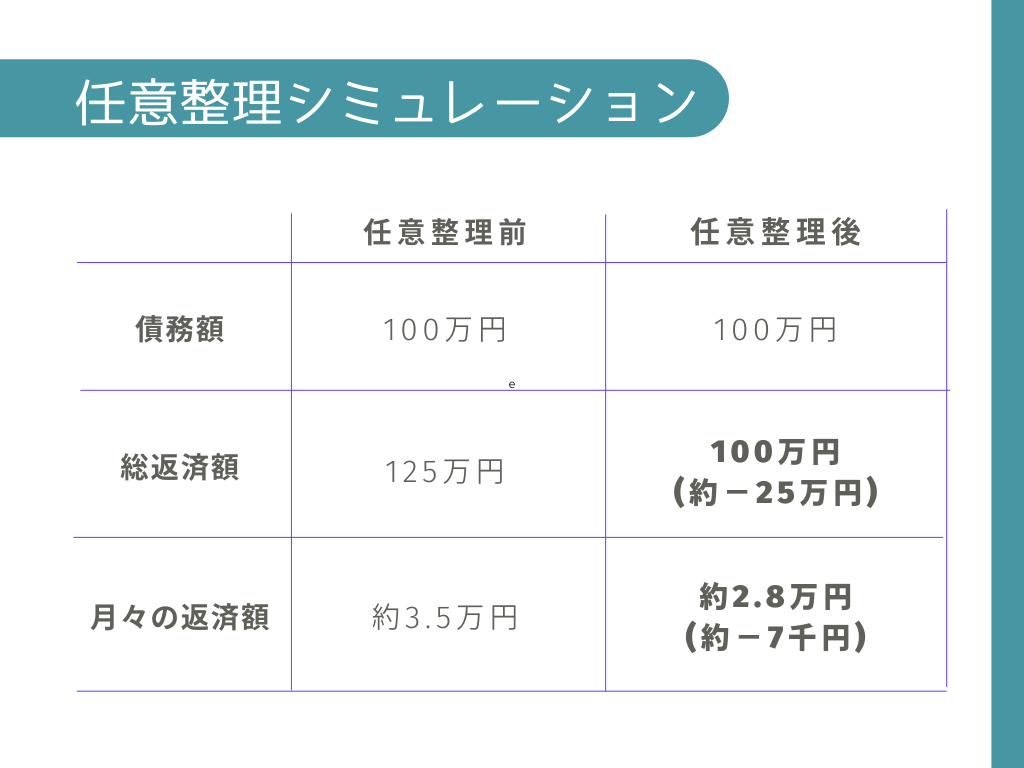

任意整理

特にサラ金は、法定利息ギリギリの利息が設定されていて、利息が高いことがほとんど。

【引用:上限金利について – 日本貸金業協会】

任意整理をした際の目安としては次の表のようになる。

だから、家や車を残したい人や、早く手続きを終えたい人にはおすすめだよ!

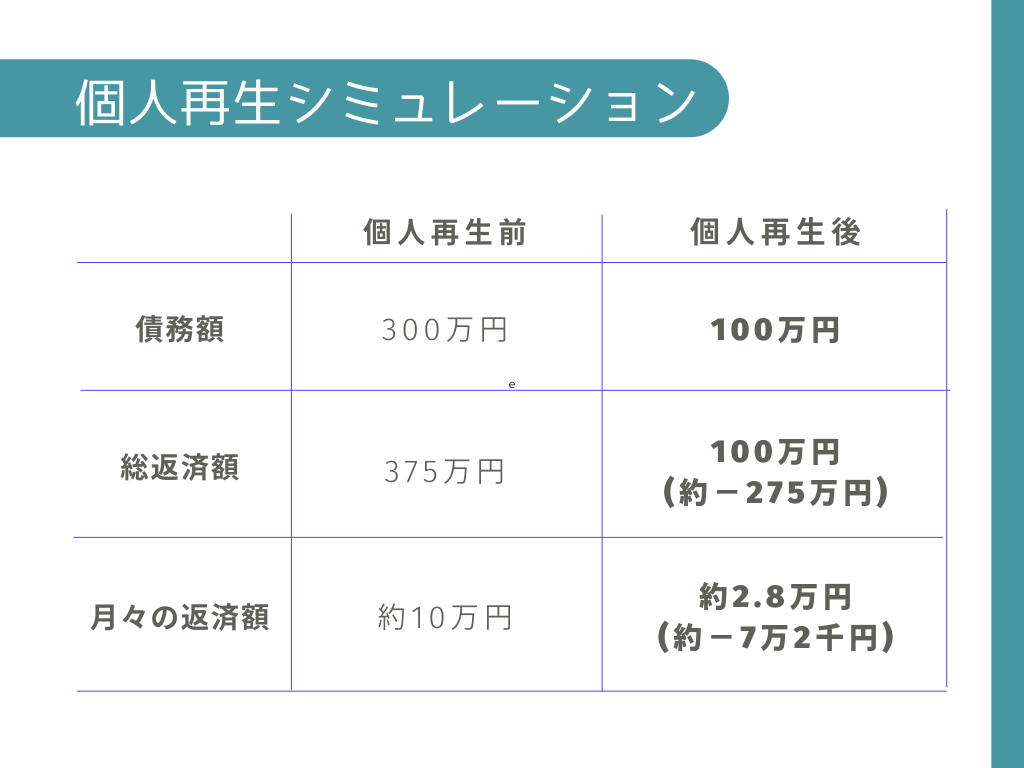

個人再生

裁判所を介して行う複雑な手続きだから、任意整理と比較するとどうしても時間がかかり、金銭的なコストもかかる。

ただ、その分減額幅はとても大きい。

例えば、借入れ総額が300万円で年率が15%のとき、概算で次のようになる。

ただ、これはあくまで「最低弁済額」が認められた場合の計算だから、実際にいくらくらい減額できそうかは弁護士に相談してみよう!

自己破産

自己破産の場合には、任意整理や個人再生とは異なり、借金が残らない。

とても強力な制度といえるんだけど、その分、家や車を失うなどのデメリットも大きいんだ。

とはいえ、こうした理由の借金でも、自己破産が認められたケースはあるから、まずは弁護士に相談してみよう!

借金の問題は弁護士に相談しよう

そんなときには弁護士に頼るのが一番だよ!

弁護士は、法律だけではなく借金問題の専門家でもあるから、借金の解決策をたくさん知っているんだ。

相談は無料ってところも多いから、返済に不安を感じたら、差し押さえを防ぐためにも相談してほしいな。

ずっと閉めていた蓋を開けてみたら取り返しがつかなくなっていた、なんてことがないようにしてほしいんだ。

まとめ

- 借金を減らすためには、地道な努力をするしかない

- 自力での返済が厳しい場合には、債務整理を検討しよう

- まずはどの債務整理を検討すべきか、弁護士に相談してみよう

だけど、どうしても返済が苦しいときは、無理に一人で悩む必要はないんだ。

今は借金問題を解決する制度がたくさんあるし、僕ら専門家がサポートをするから、新しい道を歩き出せるように一緒にがんばろう!

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。