成功率でいえばどのくらい?

でも、過去の結果をみれば成功率はとても高いことがわかる。

失敗するとしたら、裁判所に出す書類に不備があるとか、不正を働こうとしたときとかかな。

裁判所を通じて借金を大幅に減らすことが出来る「個人再生」。

借金が一気に減額されるわけですから、申し立てや書類の手続きなどがもちろんあります。

ここでは個人再生の成功率や、失敗するケースと対処法を紹介していきます!

個人再生は高い成功率を誇っています。

そもそも個人再生で返済を続けられるのかな?もしそんな不安を抱えているのなら、まずは専門家にLINEで気軽に相談してみましょう!

\専門家に無料相談しよう!/

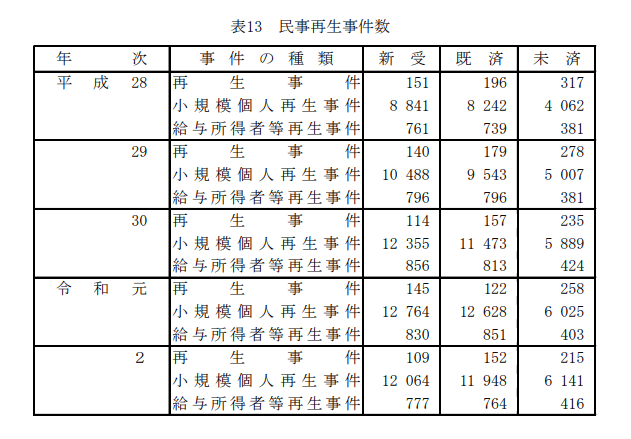

個人再生の成功率はズバリ98%

【引用:司法統計 – 裁判所】

これによると、令和2年は、「個人再生の申し立ての総数は12841件」、「既済数は12712件」。

表を見る限り、個人再生は高い確率で成功することがわかるね。

弁護士に依頼すれば心配はいらない

もちろん、弁護士や裁判所には嘘をついたりしちゃダメだよ?

そもそも「個人再生の手続きが可能かどうか」の部分からきちんと相談しておけば、後になって不備が発覚したりする心配も少ないだろうからね。

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

個人で手続きをすると失敗する可能性大!

その場合、弁護士に依頼するために必要だったお金(50万円くらい)を浮かせることが出来る。

ただし、個人再生をするための条件をクリア出来ていなかったり、手続きに不備があれば認可されない。

自分で手続きをしたら失敗する可能性が高くなることは覚えておいてね。

個人再生が失敗に終わるケース

それでは、個人再生が失敗に終わるケースを確認していきましょう!

裁判所から申し立てを却下されてしまったケース

個人再生を申し立てたはいいものの、手続き開始の要件を満たしていないため、裁判所から却下されてしまうケースね。

満たしていないケース

- 個人再生なのに法人で申し込みをした

- 借金が5000万円以上だった

- 裁判所に払う費用がない

- 不当な目的で申し立てがされた など

ただ、事前に弁護士に相談して申し立てをすれば、こうなることはまず考えられないけどね(笑)。

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

手続きの途中で打ち切りになってしまうケース

- 債権者(貸主)たちの半数以上が、個人再生に反対した(小規模個人再生の場合)

- 各種書類の提出が間に合わなかった

- 実際には返済可能な借金を個人再生で減額しようとした

- 書類の不備や、申立人の嘘が発覚した など

この辺も、事前に弁護士に相談しておけば、心配なさそうですね!

\LINEで無料相談しよう!/

↓↓個人再生に強い↓↓

再生計画案の提出が期日までに間に合わなかった

1日でも遅れると、手続きは打ち切られてしまうんだ。

これは法律で決められているから、延長してもらえるものじゃないんだよ。

(再生計画認可前の手続廃止)

第百九十一条 次の各号のいずれかに該当する場合には、裁判所は、職権で、再生手続廃止の決定をしなければならない。

一 決議に付するに足りる再生計画案の作成の見込みがないことが明らかになったとき。

二 裁判所の定めた期間若しくはその伸長した期間内に再生計画案の提出がないとき、又はその期間内に提出されたすべての再生計画案が決議に付するに足りないものであるとき。

三 再生計画案が否決されたとき、又は第百七十二条の五第一項本文及び第四項の規定により債権者集会の続行期日が定められた場合において、同条第二項及び第三項の規定に適合する期間内に再生計画案が可決されないとき。

【引用:民事再生法第191条ーe-Gov法令検索】

債権者に反対された

「個人再生2種類と成功の条件の違いを解説」でも話すけど、個人再生には2つの手続きがあるんだね。

小規模個人再生と給与所得者等再生(きゅうよしょとくしゃとうさいせい)だね。

小規模個人再生の場合、一定以上の債権者の賛成が必要なんだね。

- 債権者半数以上が反対している

- 反対した債権者の借金額が借金総額の半分以上

たとえば、さいむくんの総借金額が800万円だったとするじゃない?

もしも、反対する債権者の債権額が500万円だったら、債権者の反対が認められる可能性が高くなるんだよ。

万が一小規模個人再生を反対されてしまったら、債権者の同意が不要な給与所得者等再生をするしかないね。

再生後の返済が滞ってしまったケース

個人再生の成功率を上げるためのポイント

個人再生を成功させるためのポイントをまとめておこう。

手続きに不備がないよう弁護士に依頼する

一連の流れを勉強したさいむくんだったらわかると思うけど、準備する書類、手続きや審査が多いから、不備が無いよう「プロに任せる」というのが一番のポイントになるよ。

\専門家に無料相談しよう/

▼感謝の声多数!▼

でも、LINEで相談だけもしてみようかと思って勇気を持って友達追加してみたんですよね!

そしたら、その日のうちに問題が解決して、次の日からは借金に悩まず生活できるようになりました!

対応も早くて丁寧でしたのでとても感謝しています。

友達登録して専門家に相談しよう!

弁護士や裁判所に嘘をつかない・きちんと協力する

「返済額を少なくするために、財産の一部を隠しておく」のような嘘をついてしまう人がいるみたいだけど、バレる可能性が高いし、嘘がバレたら個人再生も失敗となってしまう。

失敗しても、個人再生手続きにかかる費用は戻ってこないのでかえって借金が増えることにもつながっちゃうよ。

「ギャンブルで借金を作ってしまった」のように少し言いづらいなと思うようなことも担当の弁護士には正直に相談しよう。

何があっても弁護士は依頼人の味方だからね。

たとえ弁護士に依頼したからと言って、何もせずにボーっとしているわけにはいかないからね。

申立てに必要な書類集めなど、さいむくんにしかできないことも沢山ある。

個人再生をスムーズに成功へと導くにはさいむくんの協力が不可欠ってワケなんだ。

お金の問題を絶対にルーズにしない

個人再生に必要な経費はもちろん支払わないといけないし、せっかく個人再生が認められても、その後の返済が滞ってしまうと再生計画の認可が取り消される場合があるんだ。

取り消されてしまったら減額された借金は元に戻ってしまうからね。

ただ、状況の変化によって返済がきつくなったとしたらどうなるんでしょう?返済期間の3年で何があるかわかりませんし…。

裁判所への申立てによって支払期限を延長できる場合もあるんだ。

返済厳しくなったら他の業者からお金借りてきて立て替えればいいやとか思っちゃってました!

そんな中貸してくれる業者は確実に「訳アリ」だね。

せっかく個人再生が認可されたあとに「ヤミ金」に手を出して、手数料でがんじがらめみたいになっちゃうと本末転倒だよね。

個人再生の成功率を上げるためにやってはいけないこと

成功率をあげるためにやっちゃいけないことを教えてあげるね。

特定の債権者にだけ優先的に返済する

例えば、個人再生では原則財産を失うことはない。でも、住宅ローンを残したまま個人再生をすると、自宅は担保として売却される可能性があるんだ。

自宅だけ残したいからと、住宅ローンだけ優先的に返済するのはNGってことだね。

個人再生では、すべての債権者は平等に扱われないといけないって決まりがある。

特定の債権者にだけ優先的に返済すると、個人再生が認められない恐れがあるから注意しよう。

新たに借金をする

個人再生をするってことは、そもそも返済ができない状況だからしているわけだよね?

そこで新しく借金をするということは、個人再生前提の借り入れで悪意のある行為だと判断される。

そうすると、個人再生自体が認められない可能性があるよ。

個人再生自体が認められないような行為をすると、弁護士にも辞任されてしまうし、手続きにかかったお金も返って来ないからね。

借金が減るどころか、損をしてしまうってわけだ。

個人再生に失敗したらどうなる?

ちなみに、個人再生が失敗してしまったらどうなるんですか?参考までに教えてください!

借金が減らない

つまりは、個人再生を申立てる前と何も変わらない状況に陥ってしまう。

差し押さえを停止させる機能も失い、債権者からの取り立てもまたスタートすることになるだろうね。

申立てにかかったお金が無駄になる

個人再生の申立てに必要な弁護士費用や裁判所費用はもちろん返ってこないよ。

借金が苦しくて個人再生しようとしたのに、結果借金を増やすだけじゃないですか!最悪です…。

弁護士への成功報酬は支払わなくていいけど、その他着手金などは支払わないとだめだね。

さいむくん、絶対に成功させようね。さいむくんが協力的であれば、失敗することなんてまずないからね。

個人再生を失敗・返済できなくなったときの対処法

何らかの事情で個人再生が失敗したときはどうしたらいいのでしょう?

手続きをやり直す

申し立て出来る回数に限りがあるわけじゃないからね。

ただ、そもそも個人再生をするための条件を満たしていないのであれば、それは何回申し立てをしても答えは一緒だよ。

他の債務整理を検討

| 手続き名 | 内容 | 個人再生と比較したメリット |

| 任意整理 | 貸金業者と直接交渉して、借金を減額する | ・債権(借金)ごと手続きするかしないか選択出来る |

| 自己破産 | 裁判所を通じて借金をなくす | ・借金が全部なくなる |

任意整理が向いている人

借金の一部にローン中のものや保証人がついているものがあるので、それらを避けて債務整理したい人

自己破産が向いている人

収入がない、もしくは少ないので、個人再生をしても返済をしていくのが難しい人

\LINEで無料相談しよう!/

借金に悩まされる生活はとても辛く苦しいものです。

でも大丈夫!専門家に相談することで明るい未来が待っています!

少しだけ勇気を持ってLINEで無料相談してみましょう!

友達登録して専門家に相談しよう!

自己破産

個人再生が認められないとなると、返済ができないのなら自己破産をすることになると思う。

個人再生との違いは色々あるけど、一定以上の財産を持っている場合、一部の財産が没収される可能性がある点には注意が必要だよ。

例えば、持ち家や車などだね。

任意整理

個人再生と違って、裁判所を通さないので手軽なんだ。自己破産をして財産を失いたくないって人にはおすすめだね。

ただし、任意整理については利息のカット程度の減額効果しかない。

再生計画を変更する

返済期間を最長で2年間延長できるんだ。

(再生計画の変更)

第二百三十四条 小規模個人再生においては、再生計画認可の決定があった後やむを得ない事由で再生計画を遂行することが著しく困難となったときは、再生債務者の申立てにより、再生計画で定められた債務の期限を延長することができる。この場合においては、変更後の債務の最終の期限は、再生計画で定められた債務の最終の期限から二年を超えない範囲で定めなければならない。

【引用:民事再生法 – e-Gov】

本人の意思ではどうしようもない事情をさすんだ。

本人の都合で延長したいってのは認められないから、注意しようね。

ハードシップ免責を利用する

ただし、ハードシップ免責は「手続き後の借金の大部分を返済している人にかぎり、残りの借金の全額を免除してもらえる」制度なんだ。

利用できる条件は以下の通りだよ。

- 返済が著しく困難

- やむを得ない事情がある

- 手続き後の借金の4分の3をすでに返済している など

この条件を満たすのはなかなか難しいかもしれない。

ハードシップ免責について詳しく知りたい人は、以下の記事を参考にしてね。

個人再生2種類と成功の条件の違いを解説

- 小規模個人再生

- 給与所得者等再生

まずは以下の表をざっくり確認してみて!

| 小規模個人再生 | 給与所得者等再生 | ||

| 開始の条件 | 共通 | ①先々の安定した収入見込みがある ②借金総額が5000万円以下である(住宅ローンをのぞく) |

|

| 固有 | ③給与など定期的な収入見込みがあり、収入の変動幅が小さい(年収の変動幅が年によって20%以上あるかどうかがおおよその判断基準) | ||

| 続行の条件 | ①必要書類に不備がない ②追加書類の提出や、書類の補正に協力的である |

||

| 再生 認可条件 |

共通 | ①再生計画案を期限までに提出する ②再生計画に無理がない ③弁済額が規定通り ④返済計画が具体的で適切である |

|

| 固有 | ⑤債権者の過半数が再生に同意している | ||

同じ「個人再生」でも種類によって色々違いがあるんですね。

最も大きな違いとしては、債権者(お金を貸している側)の同意が必要かどうかだね。

そのことについては次に詳しく説明するよ。

小規模個人再生→債権者の同意が必要

裏を返すと、それぞれの債権者は再生計画案に対して、不同意として計画に反対することができるってこと。

以下のような場合は個人再生が失敗となってしまうんだ。

- 不同意を出した債権者の数が全体の半分以上

- 不同意を出した債権者の有する債権(貸付金)の合計額が全体の半額以上

お金を貸している側は、「借金を減らしてくれ」なんてお願い反対するに決まってるじゃないですか!

借金がキツくて個人再生を試みている人がそれに失敗したら、「残す道は「自己破産」しかない」と考えるのは想像つくでしょ?

債権者的には、自己破産されてしまったら、貸していた借金がゼロになる。

それよりは少しでもお金が返ってくる個人再生のほうがまだマシだなと考えるのが普通なんだ。

実際にはほとんどの場合で反対されることはないからね。

給与所得者等再生→同意は不要だけど返済額が多い

じゃあ、ぼくは給与所得者等再生を選びます!

まず、給与所得者等再生はサラリーマンのような、将来的に安定した給与を得られる見込みのある人しかできないから、さいむくんは無理だね。

ただ、小規模個人再生とくらべて、返済額が多くなる傾向にあるから、実際に給与所得者等再生を選択する人はあまり多くないんだ。

令和3年に裁判所に申し立てがあった件数をみてみると明らかだね。

| 新規申立件数 | |

| 給与所得者等再生 | 740件 |

| 小規模個人再生 | 10,509件 |

参考 : 司法統計 – 裁判所

確かに、個人再生するなら借金がより少なくなる方法を選ぶにきまってますよね。

でもなんで給与所得者等再生のほうが借金の返済額が多くなるんですか?

実際にさいむくんの場合、どれくらい借金が減額されるのか両方のパターンでシミュレーションしてみようか!

- 借金額 : 500万円

- 財産 : 車(200万円)

- 年収 : 450万円(手取り約350万円)

| 内容 | さいむくんの場合いくら? | |

| ①最低弁済基準額 | 借金額によって法律で定められる | 100万円 |

| ②清算価値 | 財産を売却した際の総額 | 200万円 |

| ③可処分所得の2年分 | (手取り-生活維持費)×2年分 | 約380万円(居住地による) |

| 弁済額は…↓ | ||

| ・小規模個人再生 | ①、②の高い方 →200万円 |

|

| ・給与所得者等再生 | ①、②、③の高い方 →約400万円 |

|

この場合の「可処分所得」の計算はかなり複雑で、様々な要素が関係してくる。

どうしても気になる人のために以下ザックリと「可処分所得」についての計算方法を紹介しておくね。

可処分所得=月々の手取りから最低生活費を引いた金額×24ヶ月分

でもわからないことがあった場合は担当弁護士に相談すれば丁寧に教えてくれるはず。

だから頭を悩ませることはないよ!

ここでは「給与所得者等再生の方が小規模個人再生より最低弁済額が高くなりがち」という傾向だけ覚えておけば問題ないんだ。

だから小規模個人再生のほうが借金の減額幅が大きく、選ばれやすいってワケだね。

個人再生の流れと失敗しやすいポイントを紹介

①弁護士に相談・業者に受任通知を送付

個人再生は裁判所を通して行う、複雑な手続きだから法律の専門家のサポートが必要なんだ。

その分弁護士へのお金がかかっちゃうけど、個人で手続きを行うのは不可能に近いし、失敗してしまったら、時間も申し立てにかかる費用も無駄になってしまうからね。

そうすることで、債権者はさいむくんへの請求や取り立て行為ができなくなるよ。

頻繁にかかってくる電話やポストに届く督促状がかなりのストレスになっていたので、もうないと思うと胸が軽くなった気がします!

②借金の総額を計算・過払い金がないかチェック

過去には「グレーゾーン金利」と呼ばれる、違法すれすれの金利で貸し付けていた賃金業者がかなり多かったんだ。

その時の金利を正しい金利で計算しなおして、払いすぎたお金がないか確認してくれるよ。

③必要書類を用意し裁判所に提出

申し立てには、以下の書類が必要になるよ。

- 再生手続開始申立書

- 陳述書(職業・収入の額および内容、生活・財産・負債の状況など)

- 家計表・予測家計表

- 財産目録

- 再生計画案

- 債権者一覧表

確かに必要書類を揃えるのはかなり大変な作業になるけど、実際はほとんど弁護士にお任せで大丈夫だよ。

④裁判所での面談・手続きの開始決定

その後、申し立てから2週間ほどでさいむくんは個人再生委員との面談に臨むことになるんだ。

面談の内容については、さいむくんが提出した申立書類を見ながら、不明点だったり、収入、支出の状況について詳しい説明を求められたりするのが一般的かな。

どのみち、個人再生委員に悪く思われないように、聞かれたことに対して嘘をついたり、いやな態度をとったりしないでね。

個人再生が認められるかどうかは、個人再生委員の裁判所への報告によるところも大きいからね。

弁護士のいる場合は3者面談となるから、難しい質問に関しては、弁護士がさいむくんの代理として応えてくれるよ。

そして裁判所がその意見書を参考に個人再生の手続きを決定するという流れになっているんだ。

ここまでに大体申し立てから1ヵ月ほどかかるよ。

⑤各貸金業者へ個人再生のお知らせをする

そして、債権者は裁判所に対して、「さいむくんに貸している金額は〇〇円です」と債権額を知らせる通知を届け出ることになるんだ。

そして、さいむくんは弁護士と相談しながら債権者から送られてきた借金額に間違いがないか判断して、「債権認否一覧表」というものを裁判所に提出する流れになるね。

もちろん債権者からの通知に納得いかない借金があった場合は、異議申し立てできるからね。

⑥裁判所に再生計画案を提出

このときの注意点としては、「提出期限を必ず守る」ということだね。

期限に遅れてしまうと、問答無用で再生手続きが打ち止めになるから、個人再生にかけたお金も時間も全て無駄になってしまうからね。

- 返済の開始時期

- 返済期間

- 返済総額

- 返済方法

- 住宅資金特別条項の利用の有無

⑦裁判所が再生計画案を認める・認めない

ちゃんと弁護士と相談しながら、手続きを進めていけば基本的には問題なく成功すると思っておいていい。

そしてさらに2週間ほどしてから認可された再生計画案が確定となるんだ。

「毎日官報チェックしてます!」なんて友達さいむくんの周りで聞いたことあるかい?

官報はほぼ毎日発行されている上に、膨大な情報が掲載されている中、さいむくんの名前を見つけるのは難しい。

家族に金融機関や役所の税金担当部署で働いている人がいない限り、官報によってバレる心配はほぼ100%ないといっていいね。

⑧返済を開始する

返済期間は基本的には3年、最長5年まで。

返済ペースは自分に合ったものを選択できるので、無理ないようによく考えよう。

・毎月

・2ヵ月ごと

・3ヵ月ごと

借金の問題は弁護士に相談しよう

冒頭でも話したけど、個人再生の成功率は約98%と高い成功率を誇る。

そして、2020年の日本弁護士連合会の資料によると、個人再生で弁護士をつけた人の割合は約84%。

でも、だからって個人再生が自分に向いているか、自分で判断するのは難しいですよね。もっと合った方法があるかもしれないし。

相談料は無料のところが多いから、まずは相談してほしい。

まとめ

今回の内容はわかったかな?

大事な部分を振り返ってみようか。

- 個人再生の成功率は90%以上

- 弁護士に依頼をしておけばまあ心配はいらない

- 書類に不備があったり、嘘をついたり、途中で返済が滞ったりすると、個人再生は失敗に終わる

- 個人再生が難しいなら他の債務整理の検討しよう

手続きを失敗しやすいのは「自力で手続きしようとしたとき」だね。

弁護士費用を浮かせたり出来るけど、手続きが認められないようじゃ意味がないから、最初からプロのサポートを受けた方がよさそうだ。

借金返済に関して弁護士が出来る事|債務整理の費用や踏み倒しリスクを解説

個人再生で必要な「家計簿」は適当でも大丈夫ってホント?

債務整理の着手金はいくら?払えない場合の対処法を解説!

住民税を払わない人はどうなる?滞納から差し押さえの流れ

官報に掲載される期間はいつまで?タイミングは?まとめました!

多重債務者が借金問題を解決する方法と相談窓口を総まとめ!

アコムの借金が減らない理由は高金利!返済できない場合の対処法

個人再生で配偶者・妻の収入・財産は影響しない?家族にバレない方法

個人再生では通帳の提出が必要!開始決定後からいつまで?注意点を解説

個人再生でリース中の車を失うことになる?リース中でも車を残せるって方法ないの?

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。