1分1秒でも早く、借金から解放されたいんだ!

ただし、自己破産の手続きにも色々あるし、どのくらい早く書類が集まるかなどにも左右されるんだ。

じゃあ今日は、自己破産の手続きにどのくらいの期間がかかるのか、手続きごとに教えてあげよう。

自己破産を検討されている方や、自己破産をしている方は、一刻も早く借金から解放されたいですよね。

時間がかかると、「自己破産が認められないのでは?」と不安になります。

自己破産の手続きにかかる期間はおおよそ6ヶ月~1年程度ですが、手続きや書類がどのくらい早く集まるのかなどによっても左右されます。

この記事では、自己破産の手続きごとにかかる期間や流れ、自己破産の手続きを最短にするコツ、自己破産の影響が続く期間などを解説します!

\LINEで減額診断しよう!/

無料!匿名OK!

\専門家に無料相談しよう!/

自己破産にかかる期間は6ヶ月~1年

自己破産の申し立てまでに2~3ヶ月かかる

これは、相談をしたり、書類作成などにかかる期間なんだね。

この期間が長くなってしまうのは、「書類が集まるか」だけじゃない。「弁護士費用が払えるか」にもよるんだね。

ただし、弁護士費用の支払いが終わってからでないと、自己破産の手続きに進めないケースが多いんだ。

裁判所の費用もかかるから、途中で払えないってなると弁護士も対応できなくなってしまう。

だから弁護士費用を払い終わってから、自己破産に着手ってことになるよ。

まぁ…依頼した段階で取り立ては止まるんで、そこまで負担はないとは思いますが…。

自己破産は手続きによってかかる期間が異なる

| 同時廃止事件(どうじはいしじけん) |

|

| 管財事件(かんざいじけん) |

|

| 少額管財事件(しょうがくかんざいじけん) |

|

※各裁判所によって運用が異なる点は注意

【引用:

【引用:じゃあ、自己破産の手続き別に細かく期間とを解説していくね!

自己破産の手続き別にかかる期間

下記は自己破産の申し立てから自己破産が認められるまでの期間だよ。

| 手続き | かかる期間 |

| 同時廃止事件 | 約3~4ヶ月 |

| 少額管財事件 | 約4~6ヶ月 |

| 管財事件 | 約6ヶ月~1年 |

同時廃止事件:約3~4ヶ月

| 相談から申し立てまで | 約2~3ヶ月 |

| 申し立てから自己破産が認められるまで | 約3~4ヶ月 |

| トータル | 約5~7ヶ月 |

ただ借金をなくすんじゃなくて、一定上財産があるなら、売却して貸主(債権者)に平等に分配するんだね。

でも同時廃止事件は財産がない場合に適用されるから、財産の調査・売却という工程がないんだ。だから早いんだよ。

同時廃止事件になるケース

- 20万円以上の価値があるものを持っていない(預貯金・持ち家・車・保険の返戻金 など)

- 現金33万円以上を持っていない

- 免責不許可事由に該当しない

大阪地裁の場合は、預貯金・現金合わせて50万円以上なら、管財事件になるんだね。

各裁判所によって違うから、弁護士に相談した方が確実だよ。

- 没収されたくないからと財産を隠す・他人に贈与する

- 特定の債権者にだけ優先して返済する・特定の債権者だけを手続きから除外する

- 借金の原因が、収入に見合わない浪費・ギャンブルによるもの

- 自己破産開始の申し立ての1年前から借金が返済できない状態なのに、嘘を吐くなどしてクレジットカード等を利用する行為

- 破産管財人の調査に協力しない・必要な書類等を提出しない など

財産の虚偽申告や、ギャンブルや浪費が原因の借金なら、ちゃんと調べないとねってことで、管財事件になっちゃうんだね。

少額管財事件:約4~6ヶ月

| 相談から申し立てまで | 約2~3ヶ月 |

| 申し立てから自己破産が認められるまで | 約4~6ヶ月 |

| トータル | 約6~9ヶ月 |

高額になる理由は破産管財人(はさんかんざいにん)が選任されるからだね。

破産管財人ってのは、財産の処分なんかをやってくれる弁護士なんだけど、財産があるとこの人の報酬が費用に上乗せされるので高額になるんだ。

これじゃ自己破産を利用できないよねってことから運用され始めたのが「少額管財事件」なんだね。

少額管財事件の場合は、弁護士が財産をある程度整理した上で、自己破産を申し立てるから、破産管財人の手間も少ないんだ。

だから、費用も安く、手続き期間も短くなるんだね。

少額管財事件になるケース

やっぱり財産がある場合でしょうか?

- 20万円以上の価値があるものを持っている(預貯金・持ち家・車・保険の返戻金 など)

- 現金33万円以上を持っている

- 免責不許可事由に該当する行為があった

- 借金総額500万円を超える

- 弁護士が自己破産を申し立てた

①~③のいずれかを満たした上で、借金総額が500万円以上と高額になると、少額管財事件ではなく、通常の管財事件になる傾向があるよ。

借金総額が大きいと、債権者数が増えたり、借金の確認が大変だからね。

だから法人や企業の自己破産だと、管財事件になりやすいんだ。

借金総額がそこまで大きくなくて、かつ、弁護士が申し立てていれば少額管財事件になる可能性が高いといえるね。

管財事件:約6ヶ月~1年

| 相談から申し立てまで | 約2~3ヶ月 |

| 申し立てから自己破産が認められるまで | 約6ヶ月~1年 |

| トータル | 約8~15ヶ月(1年3ヶ月) |

管財事件になるケース

- 20万円以上の価値があるものを持っている(預貯金・持ち家・車・保険の返戻金 など)

- 現金33万円以上を持っている

- 免責不許可事由に該当する行為があった

- 借金総額500万円を超える・債権者数が300名以上など大多数の時

- 債務者が個人ではなく法人・企業

- 自分で自己破産を申し立てた

そして、自分で自己破産を申し立てると管財事件になる可能性が高いよ。

財産関係について、弁護士がある程度チェックしていないと、破産管財人の手間も増えちゃうからね。

まぁ、管財事件はめったにならないからそこまで不安にならなくていいけど…。

少しでも管財事件になる可能性をなくすなら、弁護士に依頼した方がいいね。

自己破産の手続き別の流れ

流れを理解しやすくするために説明すると…自己破産では「破産」と「免責」は別で、この2つをあわせて自己破産になるんだ。

| ①破産 | 財産の調査・処分、債権者に分配する手続き |

| ②免責 | 借金の返済義務をなくすかどうか裁判所が決める手続き |

自己破産の基本的な流れ

| 申し立て前 2~3ヶ月 |

①弁護士に自己破産を依頼 ②弁護士に着手金を支払う ③必要書類の準備 |

|

| 破産手続き開始決定 | ④自己破産の申し立て・即日面接 ⑤面接(破産審尋) |

|

| 同時廃止事件 | 管財事件・少額管財事件 | |

| ⑥破産手続開始決定・同時廃止決定 ⑦意見申述期間 |

⑥破産手続開始決定・破産管財人の選定 ⑦引継予納金の納付 ⑧破産管財人との打ち合わせ ⑨債権の調査 ⑩債権者集会・免責審尋 |

|

| 免責確定:約1~2ヶ月 | ⑧免責審尋 ⑨免責許可決定 ⑩免責確定 |

⑪免責許可決定・免責確定 ⑫債権者への配当 |

どちらの手続きにも共通する部分まで解説していくね!

申し立て前:2~3ヶ月

- 弁護士に自己破産を依頼

- 弁護士に着手金を支払う

- 必要書類の準備

自己破産申し立て~破産手続き開始決定

④自己破産の申し立て・即日面接

⑤面接(破産者審尋)

自己破産を申し立てると、行われるのが面接なんだ。面接では、申告した内容が正しいのかどうか裁判官に聞かれることになる。

この内容によっては少額管財事件になったりもするんだね。

| 自己破産で行われる面接 | |

| 破産者審尋(はさんしゃしんじん) | 申し立てた人と弁護士が出席 ただし裁判所によっては省略することもある 申し立てから1~3週間以内に行われる |

| 即日面接 | 東京地裁で運用されている面接 弁護士が裁判官と面接してその場で手続きを決める 申し立ての当日~3日以内に実施される 即日面接が終わるとすぐに破産手続き開始決定と同時廃止決定がされる |

また、弁護士がいないと即日面接にはならないから注意してね。

同時廃止事件の流れ

| 期間 | 流れ |

| 申し立て前 2~3ヶ月 |

①弁護士に自己破産を依頼 ②弁護士に着手金を支払う ③必要書類の準備 |

| 破産手続き開始決定 約1~2ヶ月 |

④自己破産の申し立て ⑤面接(破産審尋) ⑥破産手続開始決定・同時廃止決定 ⑦意見申述期間 |

| 免責確定 約1ヶ月 |

⑧免責審尋 ⑨免責許可決定・免責確定 |

自己破産申し立て~破産手続き開始決定:約1~2ヶ月

④自己破産の申し立て・即日面接

⑤面接(破産者審尋)

⑥破産手続開始決定・同時廃止決定

⑦意見申述期間

同時廃止事件の場合は、このあと破産手続き開始から同時廃止が決定されて、自己破産を認めるかどうかの流れになるんだ。

官報にも掲載されるよ。期間は約1~2ヶ月程度だね。

(免責についての意見申述)

第二百五十一条 裁判所は、免責許可の申立てがあったときは、破産手続開始の決定があった時以後、破産者につき免責許可の決定をすることの当否について、破産管財人及び破産債権者(第二百五十三条第一項各号に掲げる請求権を有する者を除く。次項、次条第三項及び第二百五十四条において同じ。)が裁判所に対し意見を述べることができる期間を定めなければならない。

2 裁判所は、前項の期間を定める決定をしたときは、その期間を公告し、かつ、破産管財人及び知れている破産債権者にその期間を通知しなければならない。

3 第一項の期間は、前項の規定による公告が効力を生じた日から起算して一月以上でなければならない。

【引用:破産法 – e-Gov】

反対があっても認められることがあれば、反対がなくても認められないこともある。

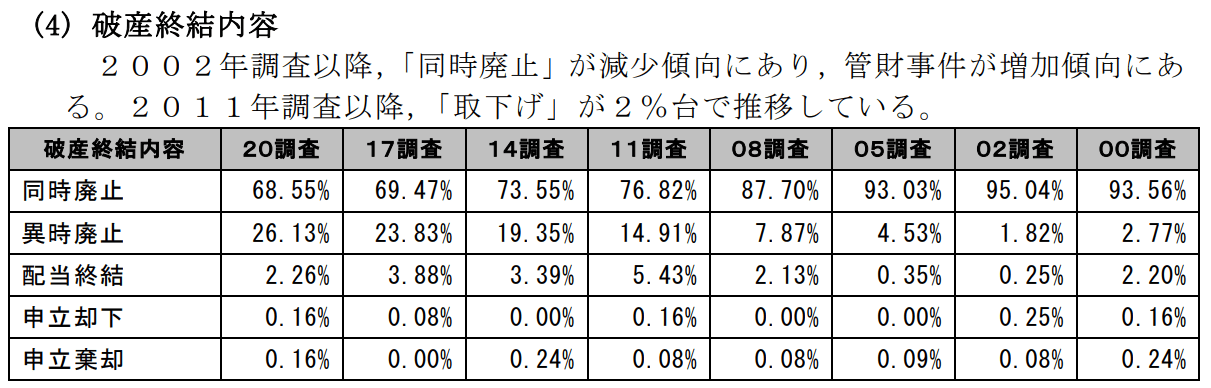

とはいえ、さっきの日弁連の統計によると、2020年で申し立てが棄却されたのは0.16%。そんなに心配しなくても大丈夫だよ。

免責確定:約2~3ヶ月

免責確定までの流れ

| ⑧免責審尋 | 裁判官と申し立てた人で行われる面談 自己破産を認めるかどうか、借金の理由や反省しているかどうか聞かれる |

| ⑨免責許可決定 | 自己破産が官報に約2週間掲載され、債権者からの異議申し立てを待つ |

| ⑩免責確定 | 異議がなければ2週間後に免責確定する |

とはいえ、この免責審尋を省略している裁判所も多い。東京地裁ではしっかり行われるよ。

2週間は官報に決定をのせて、債権者の異議申し立てを待つ期間なんだね。

異議がなければ、さらに2週間後にそのまま自己破産が認められて晴れて返済義務がなくなるってわけ。

管財事件・少額管財事件の流れ

| 期間 | 流れ |

| 申し立て前 2~3ヶ月 |

①弁護士に自己破産を依頼 ②弁護士に着手金を支払う ③必要書類の準備 |

| 破産手続き開始決定 少額管財事件:約2~3ヶ月 管財事件:約2~3ヶ月 |

④自己破産の申し立て・即日面接 ⑤破産者審尋 ⑥破産手続開始決定・破産管財人の選定 ⑦引継予納金の納付 ⑧破産管財人との打ち合わせ ⑨債権の調査 ⑩債権者集会・免責審尋 |

| 免責確定 約2~3ヶ月 |

⑪免責許可決定・免責確定 ⑫債権者への配当 |

そのために、債権者の集会が開かれるんだね。破産手続開始決定から流れを解説するね。

自己破産申し立て~破産手続き開始決定

④自己破産の申し立て・即日面接

⑤破産者審尋

⑥破産手続開始決定・破産管財人の選定

⑦引継予納金の納付

⑧破産管財人との打ち合わせ

⑨債権の調査

⑩債権者集会・免責審尋

破産手続開始決定後~破産管財人の選任

裁判所にもよるけど、破産手続開始決定と同時に、破産管財人の選任が行われるんだね。

破産管財人は、該当する裁判所の管轄内にいる弁護士が選ばれるんだ。

引継ぎ予納金の納付

基本的には20万円くらい、指定の口座に振り込むことになる。

ただし、積み立てが終わるまで手続きも進められない。

それに、原則一括払いだと思うから、弁護士と相談して事前に積み立てておくことになると思うよ。

破産管財人との打ち合わせ

それを見て、免責不許可事由の有無や、自己破産を認めるのか判断するんだ。

ちなみに、破産管財人との面接は、破産管財人が所属する法律事務所へ行って行うからね。

破産管財人に協力を求められたら、資料の提出など早めに対応しよう。

管財事件の場合、借金総額や債権者数も増えるから、この調査には時間がかかるよ。

その後に行われるのが債権者集会だね。

債権者集会・免責審尋

うまくいけば早く終わるけど…例えば、持ち家の買い手がつかなければ、2回、3回と続くことになるよ。

債権者集会は、申し立てからおおよそ2~3ヶ月後に裁判所で行われる。開催の間隔は3ヶ月ごとだ。

まぁ弁護士が一緒だから大丈夫だよ!

そして、債権者集会が終わるとそのまま免責審尋に移るからね。

まぁ、自己破産を認めるのが妥当かどうか、破産管財人が裁判官に報告したりするんだね。

免責確定:約2~3ヶ月

⑪免責許可決定・免責確定

⑭債権者への配当

自己破産する場合、めぼしい財産がないことも少なくない。この場合、債権者集会の段階で配当が行われることもあるよ。

まぁこれは、破産者は参加しなくていいから、あんまり関係ないかな?

自己破産にかかる期間を最短にするコツ6つ

なんかこう、少しでも期間を最短にするコツってないですか?

法テラスではなく自分で弁護士に依頼する

なぜなら、法テラスだと利用条件の審査で2週間、長いと1ヶ月くらいかかるからね。

「これから弁護士が債務整理しますよ」って通知なんだけど、この受任通知が届くと、法律上、取り立ても禁止されるんだね(貸金業法21条)。

法テラスだと弁護士が決まってから受任通知ってことになるから、自分で弁護士に依頼してしまったほうが早いね。

弁護士費用を早めに支払う

だからいかに早く弁護士費用が払えるかってのが、手続き短縮のコツだよ。

正直お金がないから無理です…。

弁護士費用50万円を分割払いした場合

| 6回 | 月8.3万円 |

| 12回 | 月4.1万円 |

準備に1年かかると、貸金業者などに訴えられるリスクがあるから、早めに着手できることは望ましいけどね。

個人的には、そこまで早さを優先しなくてもいいかなって思うよ。弁護士に依頼した時点で、取り立ては止まるから、返済の負担はない。

弁護士に依頼しても待っていれば自己破産は認められることが多いからね。

必要書類を早めに集める

人によっては数ヶ月や1年近くかかっちゃうこともあるからね。

自己破産で必要になる書類の一覧

| 申し立てに必要な書類・裁判所で入手可能 | 自己破産申立書 陳述書 債権者一覧表 財産目録 |

| 自分で作成・準備 | 家計簿(申し立て2~3ヶ月分)・預金通帳のコピー(2年分・ネットバンクはネットで発行) 車検証・自動車税の報告書・車の名義証明書類・査定書 確定申告書 クレジットカード |

| 職場で入手可能 | 給与明細(申し立て前2~3ヶ月分)・源泉徴収票(納税証明書・非課税証明書)・退職金見込証明書 |

| 役場で入手可能 | 住民票(申し立て前1ヶ月以内)・戸籍謄本 税金の滞納がわかる書類 課税証明書 生活保護・年金などの受給証明書 不動産評価額関係書類 |

| 法務局・インターネットで入手 | 所有不動産がある場合は、不動産登記簿謄本・固定資産税評価証明 |

| 陸運局 | 登記事項証明書のコピー |

| 保険会社 | 保険契約書・保険証券・解約返戻金証明書 |

| 金融機関・銀行 | ローン残高証明書 預金通帳の発行 |

| 管理会社・不動産屋・大家さんに連絡 |

賃貸借契約書 |

| 証券会社 |

株・FXの取引明細(あるいはネットでの取引記録のプリントアウト) |

一応申し立ての書類に関しては、書式を貼っておくから、参考にしてみてね。必要なものや、書類の書式は、各裁判所によって微妙に違うから、必ず確認しよう。

- 自己破産申立書・陳述書

- 債権者一覧表

- 財産目録

【参考:申し立て等で使う書式例 – 高知地方裁判所】

【参考:破産申立添付資料一覧表 – 高知地方裁判所】

免責不許可事由に該当する行為はしない

だから、免責不許可事由に該当するような行為は避けよう。

- 没収されたくないからと財産を隠す・他人に贈与する

- 特定の債権者にだけ優先して返済する・特定の債権者だけを手続きから除外する

- 借金の原因が、収入に見合わない浪費・ギャンブルによるもの

- 自己破産開始の申し立ての1年前から借金が返済できない状態なのに、嘘を吐くなどしてクレジットカード等を利用する行為

- 破産管財人の調査に協力しない・必要な書類等を提出しない など

借金の把握と借金の原因を分析しておく

例えば、どこからいくら借金をしているのか、借金の整理や、借金の原因をしっかり分析しておくことも重要だ。

特に自己破産では、借金の原因によっては、認められないこともある。

しっかり原因を分析して、どう改善していくのかを訴えることによって、自己破産も認められるケースがあるから、この辺はしっかり対策しておこう。

東京地裁なら「即日面接」制度を利用する

即日面接なら、債務者審尋もないし、申し立てと同時に同時廃止か管財事件か決まるから、かなり時間短縮になるよ!

自己破産よりも早いのは任意整理:3~6ヶ月程度

任意整理なら貸金業者と交渉するだけだから、3~6ヶ月程度で話がまとまるよ。

ただし!自己破産と違って、返済義務がなくなるわけじゃない。

利息のカットに落ち着くのが一般的で、おおよそ3~5年、上手くいけば7年くらいで分割返済していくことになる。

自己破産による影響が続く期間は?

- クレジットカードやローンが利用できない期間:5~10年

- 手続き中の資格制限を受ける期間:3~12ヶ月

- 銀行口座の凍結期間:約1~3ヶ月

- 差し押さえが止まるまでの期間:最速で5ヶ月~

- 持ち家が競売で売却される期間:約8ヶ月以内

- 官報に掲載される期間:インターネット版は約30日

- 2度目に自己破産できる期間:7年

クレジットカードやローンが利用できない期間:5~7年

信用情報ってのは、借金の利用状況や返済状況を管理している情報のこと。これには、自己破産をしたというネガティブな情報も記録されてしまうんだ。

その情報が記録される期間が5~7年程度なんだね。

各信用情報機関によって期間は異なる

| 信用情報期間 | 主な加盟店 | 掲載される期間 |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社 | 契約期間中および契約終了後5年以内 |

| JICC(株式会社日本信用情報機構) | 消費者金融 |

契約日2019/9/30以前:自己破産から5年を超えない期間 契約日2019/10/1以降:契約継続中及び契約終了後5年以内 |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫など | 破産手続開始決定等を受けた日から7年を超えない期間 |

時間が経過したら、情報開示って方法で、自己破産の記録が消えたか確認してみるといいよ。

手続き中の資格制限が復権するまでの期間:3~12ヶ月

- 士業(弁護士・公認会計士・税理士など)

- 金融関係(銀行の役員・生命保険募集人など)

- 公務員(国家公安委員会の委員など)

- その他(警備業・探偵業・酒類の製造免許など)

免責が確定すれば、制限が解除(復権)されるよ。自己破産が認められるまでだから、3~12ヶ月間くらいだね。

資格を使って仕事はできなくなるから、職場などに部署異動などを相談してみよう。

銀行口座の凍結期間:約1~3ヶ月

銀行は口座を凍結して、引き落としができないようにして、預貯金を回収するんだね。

受任通知の送付から約1~3ヶ月程度で凍結は解除される。

これは「相殺」といって、民法・破産法でも認められた行為だし、銀行との契約書にも記載されているよ。

(相殺権)

第六十七条 破産債権者は、破産手続開始の時において破産者に対して債務を負担するときは、破産手続によらないで、相殺をすることができる。

【引用:破産法 – e-Gov】

これを代位弁済(だいいべんさい)なんていうけど、今回は覚えなくていいや。

凍結対象になる口座

| 借り入れのあるA銀行A支店 | 凍結される |

| 借り入れのあるA銀行B支店 | 凍結される |

| 借り入れのないC銀行D支店 | 凍結されない |

差し押さえが止まるまでの期間:最速で5ヶ月~

借金が完済するまで毎月一定額を差し押さえられるわけだ。

自己破産には、この差し押さえを止める力があるんだ。

| 同時廃止事件 | 管財事件 |

| ①自己破産の申し立て ②破産審尋 ③破産手続開始決定・同時廃止事件終了 ④意見申述期間 ⑤免責審尋 ⑥免責許可決定・免責確定 |

①自己破産の申し立て ②破産審尋 ③破産手続開始決定・破産管財人の選任 ④引継予納金の納付 ⑤破産管財人との打ち合わせ ⑥債権の調査 ⑦債権者集会・免責審尋 ⑧免責許可決定・免責確定 ⑨債権者への配当 |

| ⑥の免責が決定してから効力を失う | ③の破産手続開始決定を持って、差し押さえの効力を失う |

一方同時廃止事件の場合は、③同時廃止事件決定と共に差し押さえは中止されるものの、解除には至らない。

差し押さえられていた分の給料は、職場にプールされ続けるんだ。⑥の免責決定からやっと、通常通り給料が受け取れるようになるんだね。

そのため、差し押さえが続くと、差し押さえている債権者が得をするよね。

管財事件だと、破産管財人がその辺を確認して、差し押さえを止めてくれるんだね。

持ち家が競売で売却されて退去するまでの期間:約8ヶ月以内

持ち家については、「競売」といって裁判所主導のオークションのようなもので売却される。かかる期間はこんな感じ。

- 持ち家が買い取られてから手放すまでの期間:1ヶ月半~2ヶ月以内

- 競売で自宅が売れるまでの期間:おおよそ6ヶ月~1年程度

もちろん売却されるまでの期間は異なるから、あくまでも目安ですね。

そして、購入されて、退去するまでの期間が1ヶ月半~2ヶ月以内って感じか。

最短で8ヶ月程度で引き渡す感じになるんですね。

とはいえ、裁判所から執行官って人が調査に来たりするけどね…。

官報に掲載される期間:インターネット版は約30日

官報ってのは国が発行する新聞のようなもので、破産情報や公務員の人事異動なんかが掲載されてるんだね。

官報には、紙面とインターネット版がある。

| 紙面 | 自己破産の場合2回のる 基本は購読者なら閲覧可能。 過去の紙面は、図書館でも見られる。 |

| インターネット版 | 直近30日まで掲載。過去のものは、データベースとして半永久的に記録されるが閲覧は有料 |

2度目に自己破産できる期間:7年以上

しかし、次の自己破産ができるまでの期間なら、7年以上と定められているよ。

1回目と同じ理由での自己破産ってなると、「反省はしなかったのか」と思われる。

それに、2回目の自己破産は管財事件になる可能性が高いから費用もかかる。

自己破産をスムーズに進めるなら弁護士に相談しよう

- 弁護士に依頼することで取り立てはすぐ止まる

- スムーズなサポートを手続きしてもらえる

- 免責許可が得られやすい

- 司法書士だと「即日面接」制度が利用できない

弁護士に依頼することで取り立てはすぐ止まる

受任通知については、「法テラスではなく自分で弁護士に依頼する」でも解説したよね。

「受任通知」ってのが届くと、債権者は法的に取り立てが禁止される。

もちろん、破産手続開始決定になれば、取り立ては止まるけど、弁護士に依頼した方が遥かに早いんだ。

その間は、返済も止めてしまって問題ない。だから弁護士費用を積み立てて、余裕を持って手続きを進められるよ。

スムーズな手続きやサポートをしてもらえる

特に裁判所に提出する資料は多岐にわたるし、申し立ての書類作成もわからない点があるよね。

弁護士がいれば、書類に関するサポートから、免責が得られるように迅速に動いてくれるからね。

免責許可が得られやすい

約98%は免責が得られていることになる。だから心配する必要はないけど、自己破産では免責不許可事由に該当したり、免責が得られない可能性もある。

弁護士に依頼することで、免責が得られるように裁判官を説得したり、心証がよくなるようにサポートしてもらえるよ。

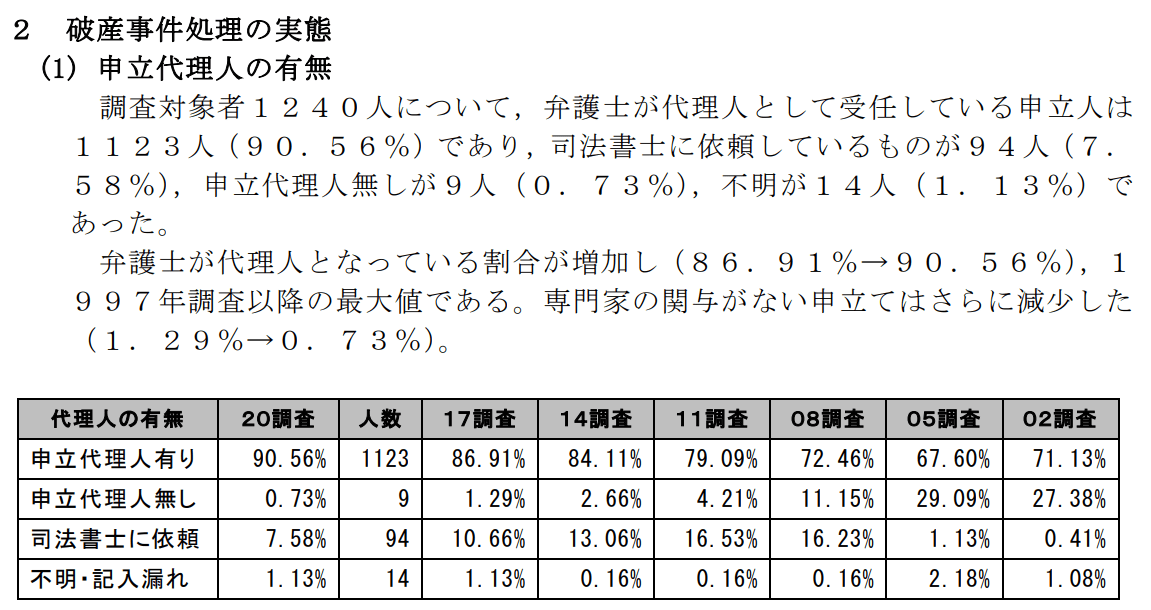

実際に、日本弁護士連合会が公表している2020年の資料によると、自己破産で弁護士をつけた人の数は全体の90%。だから免責が得られる割合も高いのかもしれないね。

【引用:

【引用:司法書士だと「即日面接制度」が利用できない

弁護士なら「即日面接制度」を利用して早く自己破産の手続きを進められるよ。ただし、この制度を利用できるのは弁護士のみ。

司法書士だと利用できないから注意してね。

それに、仮に管財事件になりそうでも、弁護士がいれば少額管財事件が適用されて、引継予納金の負担も抑えられるからね。

まとめ

- 自己破産の手続きにかかる期間は申し立てから免責確定まで約6ヶ月~1年

- 自己破産を申し立てるまでは、弁護士費用の支払いによって左右する

各手続きによって申し立てから免責確定までの期間は異なる

- 同時廃止事件事件:約3~4ヶ月

- 少額管財事件:約4~6ヶ月

- 管財事件:約6ヶ月~1年

自己破産の手続きにかかる期間を短縮するコツは6つ

- 法テラスではなく自分で弁護士に依頼する

- 弁護士費用を早めに支払う

- 必要書類を早めに集める

- 免責不許可事由に該当する行為はしない

- 借金の把握と借金の原因を分析しておく

- 東京地裁なら「即日面接」制度を利用する

早く借金をなくしたいって気持ちはわかるけど、焦って手続きをしてもミスするかもしれない。

期間を短縮するというよりも、着実に手続きを終えられるようにしようね。

借金を大幅に減らせる可能性があります。

まずは借金問題の解決実績が豊富な

FAST法律事務所に無料でご相談ください。

企業法務をはじめ、債務整理関連の案件、離婚・男女トラブルの案件、芸能関係の案件などを多数手がける。